全天候,不只是多策略平滑波动,而是更可控的“尾部风险”-25年12月月度洞见

作者:天放笔记本

题图:天放笔记本微信公众号

“多资产、多策略、全天候”常被简化成一句话:通过多资产/多策略的低相关性分散,平滑组合的波动率让它更低,于是乎风险就“按魔法”变小了。

但这种表述背后隐含了太多的假设:期望收益线性可叠加、以波动率衡量的风险通过分散可降低、相关性的结构稳定、资产间关系可外推——而金融市场恰恰以“关系不恒定”著称。

我们的出发点更朴素:风险不等同于波动率,而是当组合发生回撤时,是否会产生不可修复的重大损失,并威胁到组合的持续运作。

换句话说,我们更关心的是:会不会被迫交易、会不会在最差的价格被动去杠杆、会不会因为集中的连续重大损失打断长期的复利进程,而不是事后某个统计口径下的波动。

一、为何不把“低波动”当作“低风险”

这里有两点我非常认同:

- 1. 在某个指标下,风险看起来更低了,但并不意味着风险消失了;它可能只是换了藏身之处。

- 2. 过度依赖“降低组合波动率”的观点去控制风险,反而可能把风险推到更难观测的高阶矩上:偏度、峰度——也就是尾部。

这也解释了现实里一个反直觉现象:许多策略/组合在收益分布的“中心区域”(大多数日子)看起来很平滑、相关性也不高;但在压力时刻,真正主导结果的往往是少数尾部事件,策略间相关性也飙升至1,一起下跌,而尾部行为并不服从“组合起来就会更低”的那套直觉。

我们并不否定波动率:它依然是一个好用的尺度单位(例如把不同资产标准化、让仓位大小可比)。

更具体地说,我们认为波动率在“中心区域”往往是一个相对有效的风险刻度:在大多数正常交易日,收益更接近正态分布,波动率能较好反映风险大小,因此在资产标准化、仓位归一化、风险预算与横向比较中非常有用。

但在“尾部”情形下,风险往往由价格跳跃、流动性缺口、相关性突然收敛等因素主导——这恰恰是波动率没法衡量的那些“看不见的隐性风险”的时候。

因此,我们不接受“波动率≈风险”的概念偷换——尤其当组合用了各种方法压低整体尤其中心的波动率,却反而使得总组合变得更脆弱、更容易在左尾出现不可承受的集中回撤时。

二、两张图把“隐性风险”照亮:从 Long/Short Vol到 Long/Short Skew

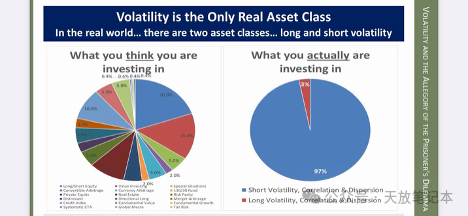

1)Cole 的提醒:很多表面的“分散”,其实底层是同一种暴露

Artemis Capital 的 Christopher Cole 有张著名的图,把很多资产/策略的底层暴露概括为两类:Long Vol 与 Short Vol。这张图的冲击力在于:你以为你持有了很多策略名字,足够分散了,但其实底层可能是在做同一种交易——在大多数平静时期,许多策略在底层更像Short Vol来收取风险溢价;而当波动率、相关性与流动性结构改变时(Long Vol),这些策略将同步承受压力。

这不是在否定风险溢价,而是提醒我们:如果不做进一步的“底层穿透”,多策略很容易变成“同一类基于左侧尾部的风险溢价的堆叠”。

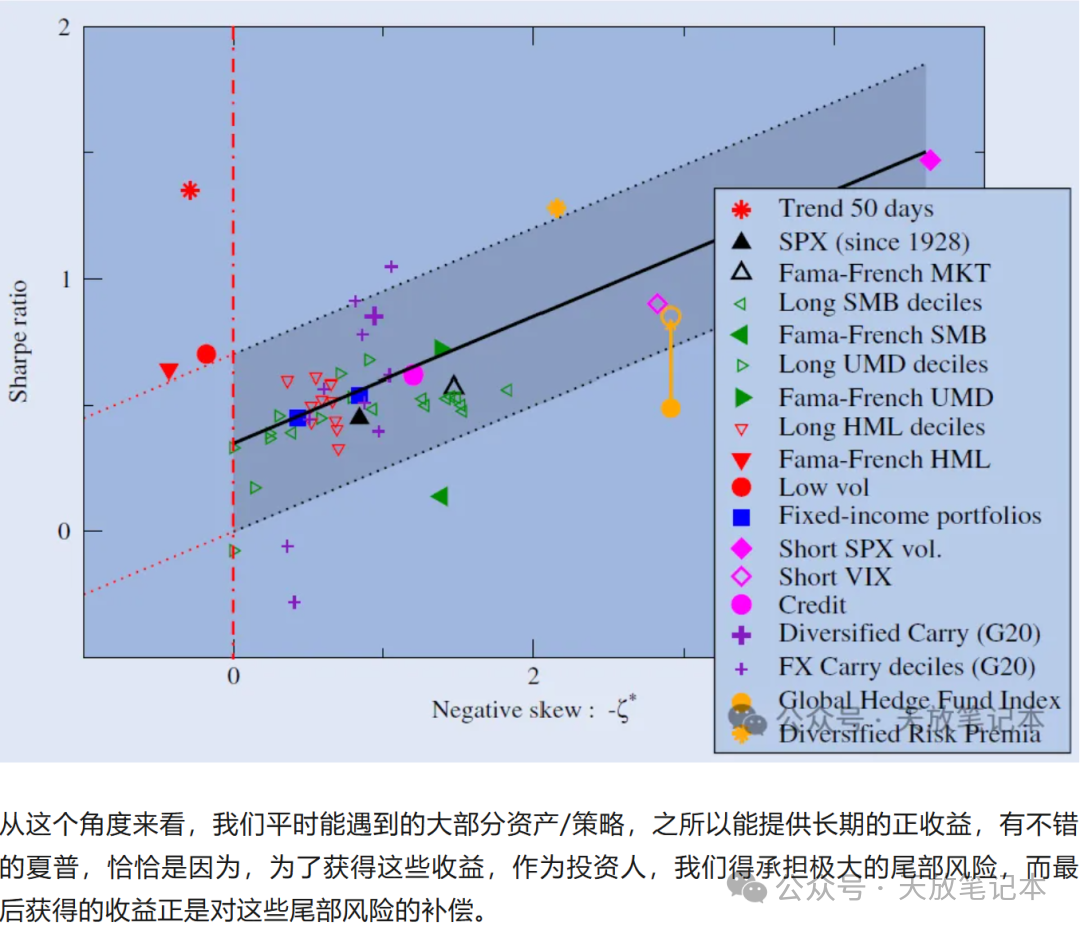

2)CFM的证据:风险溢价更像“偏度溢价”

年初公众号关于风险那篇文章里的散点图(夏普 vs 负偏度)背后的研究给了我们一个更精确的语言:经典理论往往把风险等同于波动率,但真实世界里,真正该担忧的是罕见但剧烈的财富下跌,这更多体现为负偏度/左侧尾部风险。他们用跨资产、跨策略的数据展示:许多“风险溢价策略”的收益与波动率的关系很弱,但与偏度的关系更稳定,并提出一个很直观的经验总结:大量策略围绕着一条“夏普—负偏度”的回归线分布。

把二张图叠在一起,我们得到一个对全天候极关键的结论:

真正需要被分散的,不是策略名字,而是收益分布的结构:

你在中心怎么赚、在左侧尾部怎么亏、在右侧尾部有没有机会。

注:经典“宏观四象限”的全天候框架,我理解更多是在“中心区域”里基于经济周期做进一步的范式划分;而本文更强调的是在更高维度把分散落实到不同的收益分布结构上(中心/左尾/右尾)。

三、如何做好分散:按收益分布拆解,而不仅仅是策略堆叠

分散必须落实在不同的收益分布结构内(中心/左尾/右尾),具体可参考三条原则。

原则 1:压低“当下痛感密度”——把风险期限“拉长、摊平”

损失是交易的一部分;全天候的目标不是消灭波动,而是让损失不在同一时间窗口里集中到超出可承受范围。

这也是“韧性”的核心:允许有颠簸,但避免出现会迫使你改变策略、改变杠杆、改变持仓纪律的那种不可修复的回撤。

原则 2:保持“结构性平衡”——不追求均等,但必须互补

我们不认为组合必须把三类收益结构均分,但我们会刻意维持某种平衡:

- 中心区域(多数情形):提供稳定的、可复利的收益来源;

- 左侧尾部(压力情形):需要有“能扛住/能反向收益/能提供流动性”的收益结构;

- 右侧尾部(正向意外):我们把“错过最大上涨”也视为一种风险,因此组合需要保留捕捉正向意外的能力。

分散不只是为了降低风险,也是为了不把未来的上行机会押注在少数单一资产/单一风格上。

原则 3:追求“收益分布结构的多样性”,而不是“同一收益分布结构的重复组合”

大部分资产和策略在统计意义上都带有不同程度的左侧尾部风险,对这类策略做进一步的微调和组合并不等于分散,往往只是把同一个左侧尾部风险以不同的名字叠加。我们会把这条写进流程里:新增策略/仓位时,优先问的不应是“长期平均相关性低不低”,而是:

- 它的左侧尾部来自什么机制?是否与现有仓位同源?

- 它在极端错位时会不会与组合一起被迫去杠杆?

- 它是否提供了一个“不同分布”的回报(特别是左侧尾部或右侧尾部)?

四、指标观:我们不废除波动率与夏普,但我们拒绝被“单一的指标”支配

这不是在给低夏普找借口,而是在强调:当真正的风险是不可修复的重大损失时,路径上的高夏普并不能提供保护。

更重要的问题是:两个回报相近的组合,哪个更能抵抗未来“少数但严重”的回撤?

“低波动 + 高夏普 + 加杠杆”常常会在不知不觉中制造隐含的负凸性——杠杆倍数越高,错误容忍度越低,尤其在左侧尾部风险到来时,风险非线性放大。

同样,目标波动率和风险平价这两个方法也很有用,尤其是在“把不同资产标准化”的层面;但它不是尾部对冲。在跳跃式下跌与快速反弹的情形里,它也可能表现出一种“隐含的负凸性”:下跌后被动减仓锁定损失,反弹时又因为仓位变小而错过回升。这不是说不能用,而是说:它更适合作为第二层(规模与风险控制层),而不是用来替代对尾部/高阶矩的管理。

结语:“全天候”可承诺的是什么

综合以上,我们希望投资人理解的“全天候”不是“每个月都平滑”,而是三点更可检验的承诺:

1. 少依赖假设:从底层暴露出发(vol / skew / tail),逐层增加假设,并清楚知道每个假设带来什么、失去什么。

2. 按收益分布结构分散:在收益分布内部(中心、左侧尾部、右侧尾部)做分散,避免用“中心区域的低相关”去换“左侧尾部的同源集中”。

3. 把左侧尾部的风险变得可控:我们不消灭风险,但会用平衡、集中化与截断等方式,让左侧尾部的风险从“可能终止游戏”变成“可承受的波动”。同时保留右侧尾部的机会,避免把未来上行押在少数单一来源上。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。