CTA和CTA之间为啥差距那么大?4个维度理清楚

作者:领航配置

题图:领航配置微信公众号

在CTA什么时候买,我们探讨了CTA适合的市场环境和收益波动的原因。

但还有重要的问题没有解决,同样的年份,为什么有的产品收益高涨,有的却表现疲软。这种分化的背后,是CTA内部不同的产品分类。

CTA其实是一个非常笼统的称呼,一箩筐什么都往里装,实际上它内部是包含了许多不同类别产品。

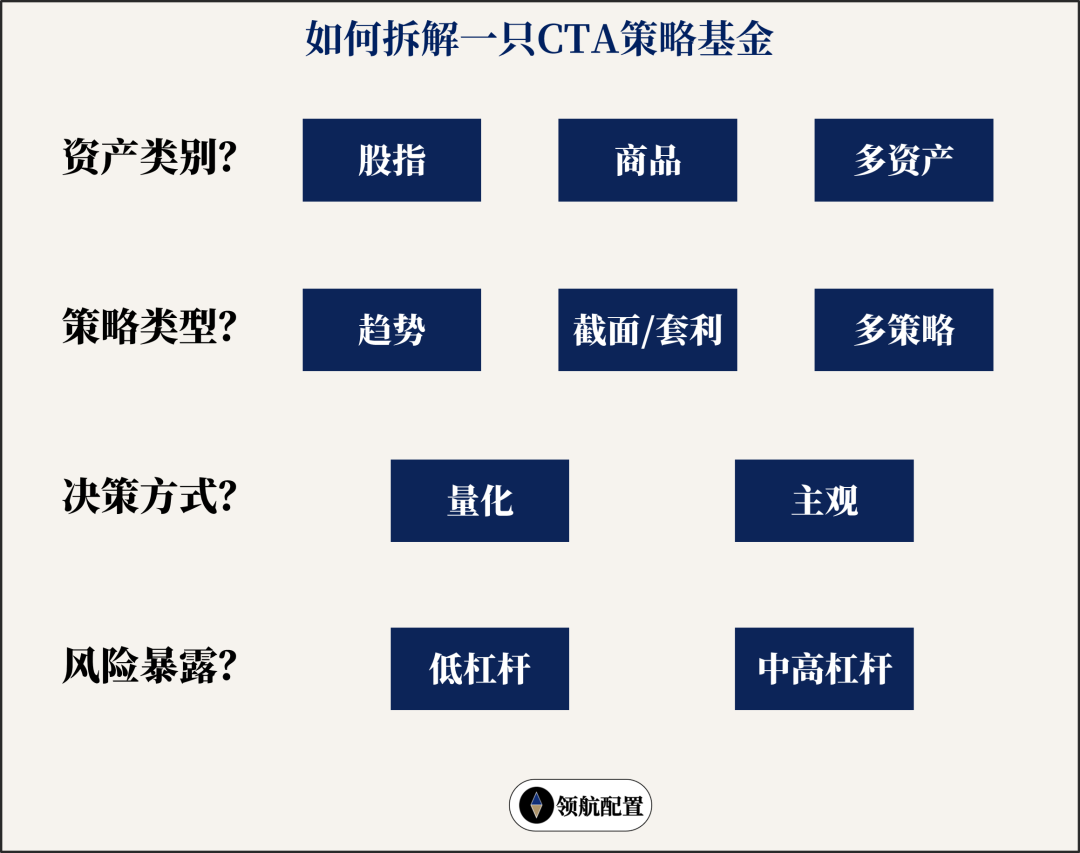

我们可以从四个维度来定位一个具体的CTA产品到底是什么(完整的分类可以看看我们之前的CTA:一个没法跟踪的策略?):

将四个维度串起来,就可以对CTA产品进行准确的定位,比如商品+趋势+量化+低杠杆CTA、多资产+趋势+主观+中高杠杆CTA等。

维度一:资产类别

不同的交易标的,决定了策略不同的发展空间。

股指CTA面对的是相对有限的市场,股指期货只有沪深300、中证500、中证1000等少数品种。

它们之间虽有分化但整体依然高度相关,走势接近,导致股指CTA的策略空间进一步受限。

股指期货受政策影响也较大,2015年监管层对股指期货实施严格限仓,相关政策压制了股指CTA的生存空间。

但股票市场的趋势性和系统性会更加明显,不容易像个别商品一样被刻意扭曲交易结构,策略的稳定性会相对更好。

股指CTA在特定阶段的作用也不可忽视,比如2024年就是股指CTA的大年,在多资产CTA产品中股指贡献了大部分收益。

商品CTA面对的则是品种丰富、结构分化的市场。商品期货市场有50多个品种,覆盖黑色、有色、能化、农产品、贵金属等多个板块。

不同品种都有着独特的基本面,使得商品CTA可以同时做趋势、截面和套利,既可以捕捉系统性的宏观趋势,也可以捕捉结构性的板块分化。

策略的丰富性会更加多样,管理人之间的差异也会较大。

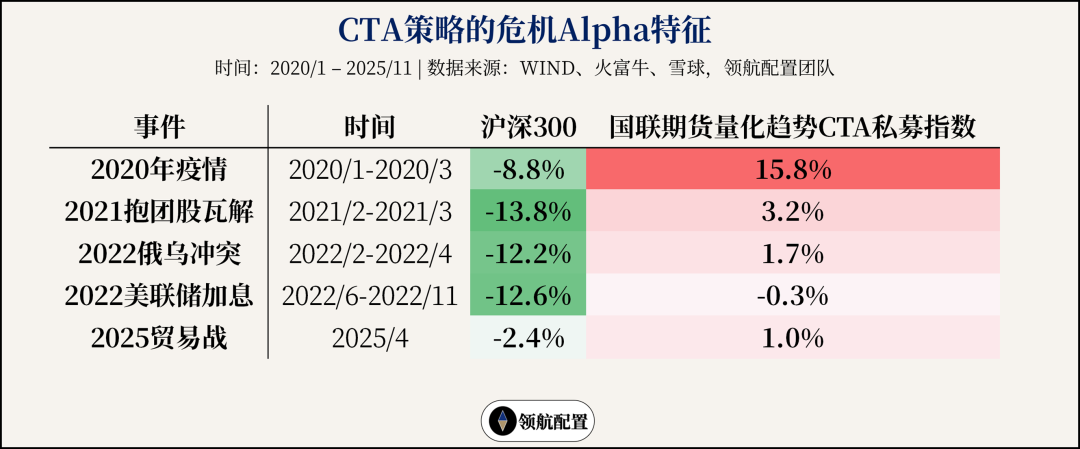

品种的多样性本身也是降低不确定性的方式,商品与股债的相关性较低,趋势策略既可以抓上行也可以抓下行机会。在股债双杀时刻,CTA往往能提供一定的危机Alpha:

维度二:策略类型

在不同的市场环境下,CTA不同的子策略也有着显著的分化,趋势和截面套利捕捉的是价格规律的不同维度。

简单说的话,趋势策略关注的是单个价格在时间上的惯性,截面/套利策略关注的则是不同品种之间的相对价格关系。

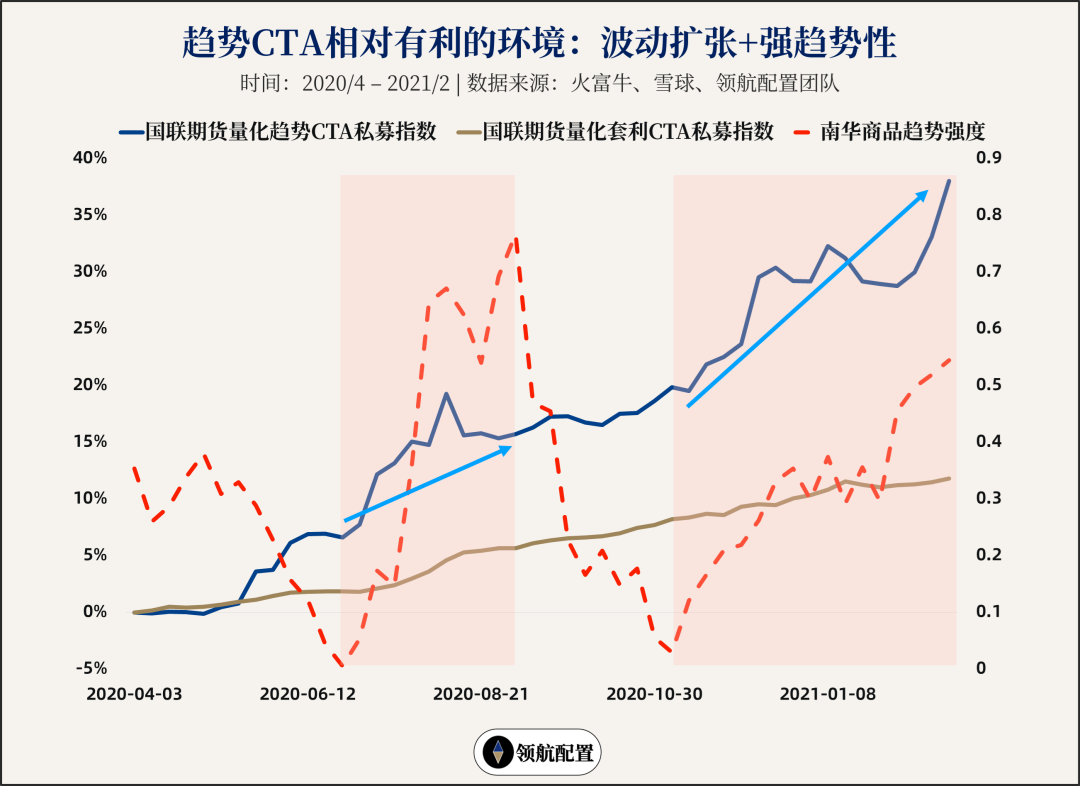

趋势策略的理想环境是波动扩张+强趋势,2020年的经典案例,疫情冲击后,流动性泛滥主导一切,各类商品同步反弹,形成持续上涨趋势,趋势策略大幅跑赢截面/套利。

趋势强度的衡量,我们选取最直观的形式,效率系数,它衡量的是在一段时间内,价格的净位移与总波动的比值(分子为期末价格-期初价格,分母为每日价格变动绝对值)。

这个指标在0~1之间波动,取值越高,表明趋势性越强,价格走势更平滑,价格运动的效率更高。当趋势强度不断上升时,理论上趋势策略的表现会相对更好。

我们将趋势CTA、套利CTA和趋势强度放在一起对比,可以看到,套利策略走势更加平稳,趋势策略的波动性会相对更高。趋势强度方面,2020年有两波趋势行情,20年7月和20年年底,这两段时期趋势策略都表现出了相对更好的表现。

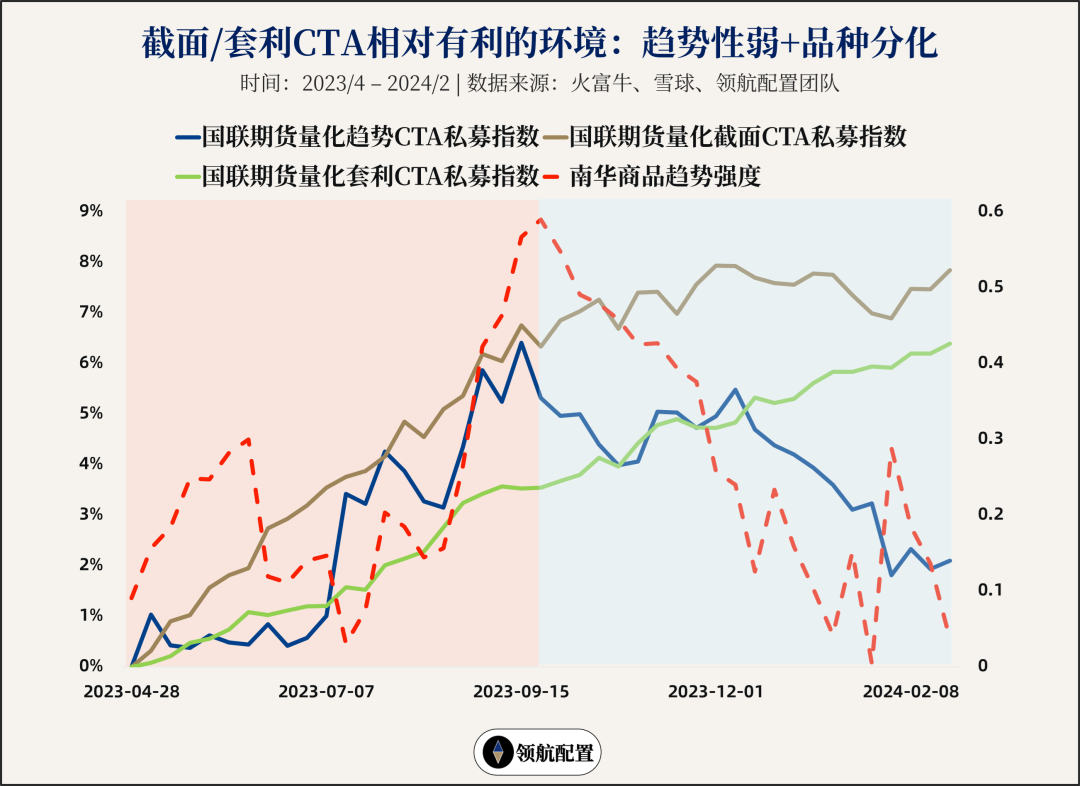

截面/套利策略的理想环境则是低相关性+板块分化,结构性政策或板块轮动导致不同品种走势分化。

通常在这种情况下,市场整体的趋势性也会较弱,波动率处于收缩状态,趋势策略相对不利,但截面/套利就能起到很好的分散补充作用。

比如2023年,商品市场整体的波动和趋势都较弱,没有明显机会,但不同品种之间有明显的分化走势。

新能源相关商品迎来大幅下跌,但同期贵金属和黑色分别因避险需求和基建需求迎来上涨,在板块分化背景下,截面/套利策略相对受益。

从趋势强度观察,在23年上半年,市场整体趋势较好,趋势和截面策略表现接近。

但到了23年下半年,趋势强度持续下降,趋势策略更多是震荡下行,但同期截面/套利策略依然维持了稳定的表现。

整体来说,趋势策略更多偏进攻性,截面/套利相对更偏防守性。

在波动率扩张和趋势性强的环境中,趋势策略大概率有着更好的表现,但在波动率收缩和趋势性弱的环境中,趋势往往表现较差,这时截面/套利的价值也会得到体现。

维度三:决策方式

主观与量化的区分,对于管理人来说是信息处理方式的不同,对于投资人来说,则是产品本身的特点差异,一个追求在正确时刻的收益爆发力,一个追求在所有时刻的风险可控性。

主观CTA高度依赖于基金经理个人判断,所涉及的品种相对较少,持仓的集中度通常较高,所以一个优秀的主观策略的收益上限通常会高于同类型的量化策略。

主观交易员不需要等待模型给出完整的统计确认,凭借对产业数据的理解、对市场情绪的感知,果断下注,主观CTA的波动率通常也会相对更高。

量化CTA更多是概率思维,它不追求单次判断的极致正确,而是追求在大量交易中,胜率和盈亏比的统计优势能够稳定发挥。

为了确保统计规律的稳定性,量化策略必须在多个品种、多个周期上分散持仓,避免单一品种或单一判断的失效拖垮整体。

这种分散,天然地限制了收益的上限,但同时也获得了净值的相对稳健,波动率低于主观策略。

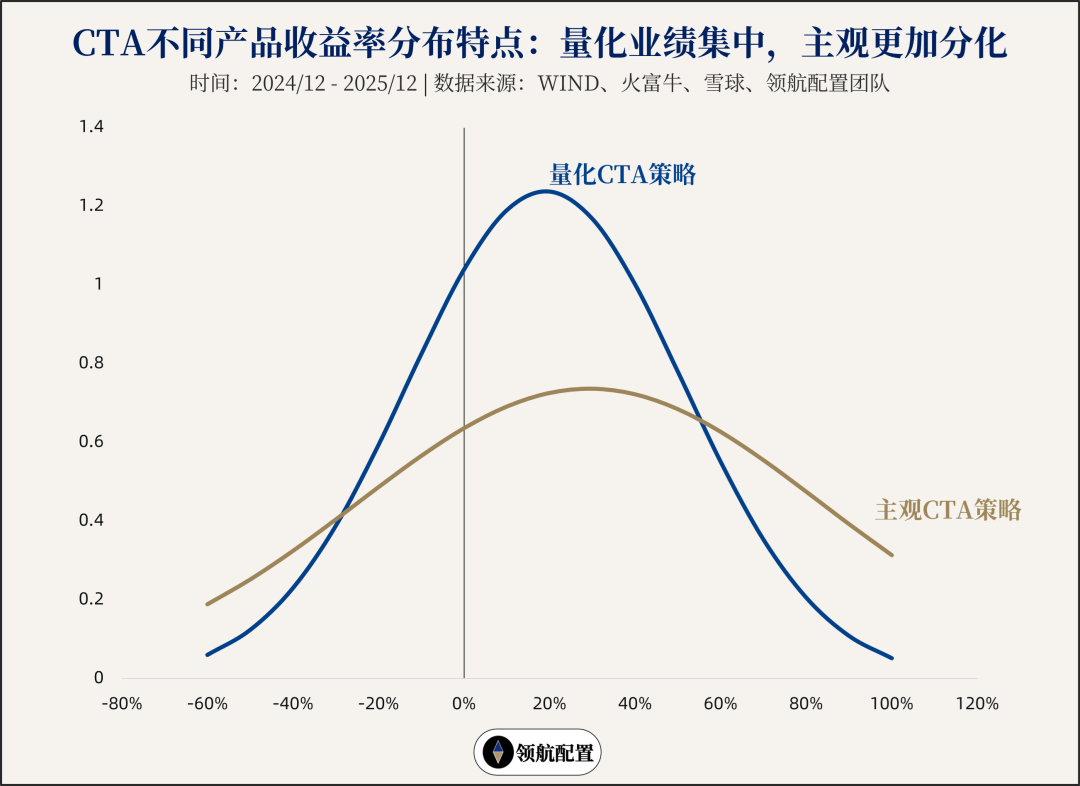

我们把过去一年所有有业绩数据的量化CTA和主观CTA产品绘制在一起,可以看到量化CTA的业绩更加集中,业绩均值在20%左右,不同产品的业绩波动率在30%。

相比之下,主观CTA的分布就更加宽阔,也就是不同产品之间的业绩更加分化。

在收益的两端,不管是更好还是更坏,都有着相比量化更多的产品数量,主观的业绩均值在30%,但业绩波动率达到了50%+。

整体来说,两者的特点在于,主观的收益上限取决于管理人在关键时刻做对的次数,而量化的收益稳定性取决于它在大多数时刻不犯错的能力。

选择主观还是量化,本质上还是在于你自己的偏好特征。

维度四:风险暴露

CTA本身是以期货进行交易,而谈到期货,就不可避免地需要讲清楚杠杆水平。

期货交易不需要全额支付,只需缴纳一定比例的保证金,商品和股指的保证金比例通常在10%-20%区间,其中股指比例通常会相对更高。

比如,如果你想买入价值100万的铜期货合约,大概只需要支付10万的保证金,就能控制这100万的名义持仓。

但CTA产品不会把所有资金都用于缴纳保证金,管理人只会把其中的一部分资金用于开仓,剩余资金作为风险缓冲和流动性储备。

关键问题是,用多少资金开仓?这个比例直接决定了产品的杠杆水平。

- 低杠杆

10%保证金比例,比如规模1亿的产品,用1000万开仓价值1亿的合约,名义持仓规模等于产品实际资金规模;

- 中高杆杆

20%+保证金比例,比如规模1亿的产品,用2000万开仓价值2亿的合约,名义持仓规模是产品实际规模的2倍。

保证金以外的资金并非闲置,它们通常投资于现金管理工具,这部分资金也是风险缓冲垫,当持仓亏损导致保证金不足时,这部分资金可以补充,避免被强制平仓。

也有管理人会把这部分资金进行其他策略的交易,这种产品也被称为CTA+,相当于是一个复合策略结构。

投资人在选择CTA产品时,不能只看策略类型和历史收益,也需要关注产品的杠杆水平和波动率目标。

一个年化收益30%的产品,如果使用了2倍杠杆,其策略本身的效率是15%,而一个年化收益18%的产品,如果只使用了1倍杠杆,策略效率反而是18%。

把不同的产品放在同一个平面上,才能真正地对比高低。

低相关性的价值

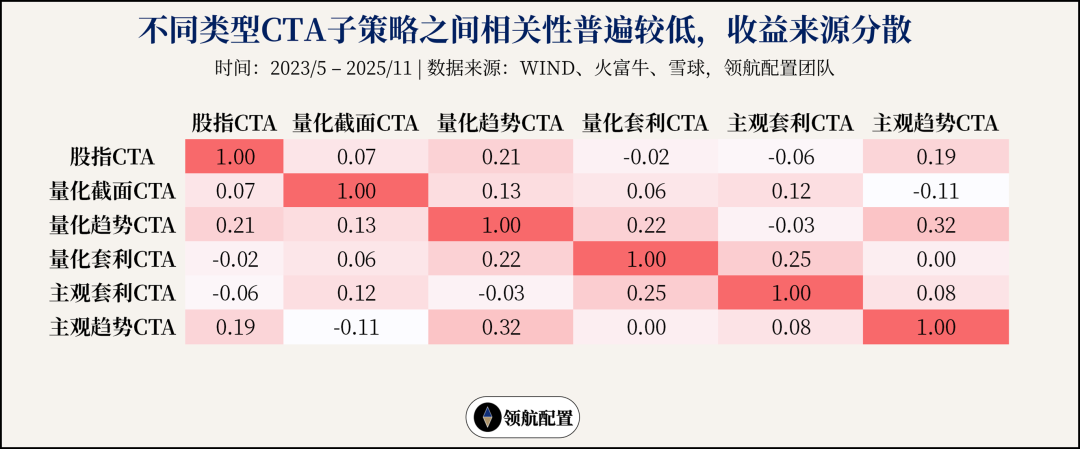

在理解了CTA的四层分类,我们可以用一个更加系统性的视角去看待不同的CTA产品。

不同的子策略之间,从上面的收益来源来看,它们互相分散;从实际数据来看,它们的相关性也普遍较低,不管是主观与量化,股指与商品,还是趋势与截面/套利。

不同策略之间的低相关性提供了两层视角,第一是分散对冲作用。在波动率扩张和趋势强度上升的环境中,趋势CTA表现会相对更好。如果经历趋势转弱的环境,也会经历持续的震荡。

这个时候如果有截面/套利策略的分散,就能起到很好的补充作用,在不同阶段都能获得一个相对稳健的表现。

第二是细致观察的必要性。当我们说“我的CTA今年表现差或者表现好”时,这个表述是模糊的。正确的问法是,我的CTA是哪个维度表现差或者表现好?

如果是趋势策略,震荡市中表现差,趋势性强时表现好,这是正常的。

如果是截面策略,在高相关市场中表现差,在趋势性弱时表现相对较好,这也是正常的。

如果出现异常情况,那就正是需要高度重视的时候。策略本身是否出现了问题,或者管理人是否有预期外的行为?

找到自己的位置

如何选择适合自己的CTA产品?

如果你相信自己能够判断市场环境的拐点,从而选择最适合的特定的CTA产品,那当然很理想。

但现实是,绝大多数投资人并不具备这种能力,包括管理人自己。波动率的扩张往往来自意外,等你意识到时,价格可能已经反映大部分了。

可能就像那些糟糕的经历,在CTA表现不佳时赎回,恰好错过随后的上涨,在CTA大涨后追高,又买在了阶段性高点。

更理性的选择是,在买入时点上,参考CTA什么时候买,在市场波动率处于低位时逐渐布局,当波动率处于高位,更多保持谨慎而不是兴奋。

在产品选择上,可以多关注多资产多策略类型的产品,或者在不同策略的产品之间实现分散配置,趋势、截面、商品、股指等等。

更重要的是,应该把CTA配置放在整个投资组合的视角去观察。

如果你已经配置了较多的股多产品,就可以更多选择商品CTA而不是股指CTA,如果已经配置了较多高波产品,那CTA的选择可以更偏中低波风格。

选择什么样的产品,核心还是取决于你究竟想要的是什么,真正了解自己的需求,才能选出适合自己的策略。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。