大宗商品研究框架初探

作者:九号线

题图:九号线微信公众号

做多元资产投资,大宗商品是避不开的坎,关于大宗商品研究框架或者价格预测的研究报告有很多,总结下来主要有两套不同的框架(也可能有其他维度,欢迎补充):

1、从宏观经济周期的角度来研究大宗商品价格波动,比如康波周期、产能周期、大宗商品的超级周期等,并结合当时的市场流动性,主要判断长期价格位置和趋势;

2、从微观角度比如供需格局、库存变化、事件驱动、以及交易层面如期限结构、量价关系等角度来研究大宗商品价格波动,主要预测中短期价格趋势。

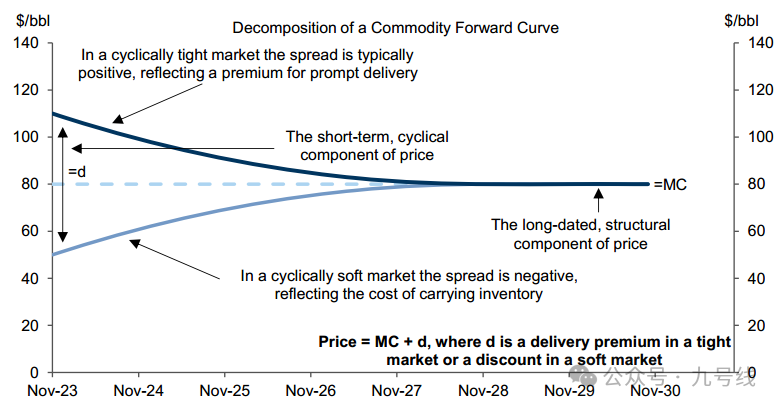

另外高盛大宗商品研究主管Jeff Currie提出过一个框架(详细内容可以参考《10 Lessons Learned with Jeff Currie 》),可以把上述两个维度结合起来考虑,即大宗商品价格由两部分组成:

PRICE = Structural Component +Cyclical Component

Structural Component就是技术(如页岩油革命)、地质(资源储量)、全球政治经济(全球经济上升期)等长期因素,这些因素变化较慢且相对稳定,倾向于从宏观大周期的角度影响大宗商品的长期趋势。而Cyclical Component指供需结构、库存、短期事件驱动(罢工、战争)以及交易层面的一些因素,这些因素会反复循环出现且变化较快,因此会造成大宗商品价格的中短期波动。这两个维度共同影响大宗商品的价格,并反映在商品价格或期限利差中。

下面结合自己的理解,分别介绍一下这两个维度的框架。

一、宏观经济周期维度

宏观维度研究框架通常将大宗商品作为一个整体进行研究,涉及到几个宏观经济周期理论。

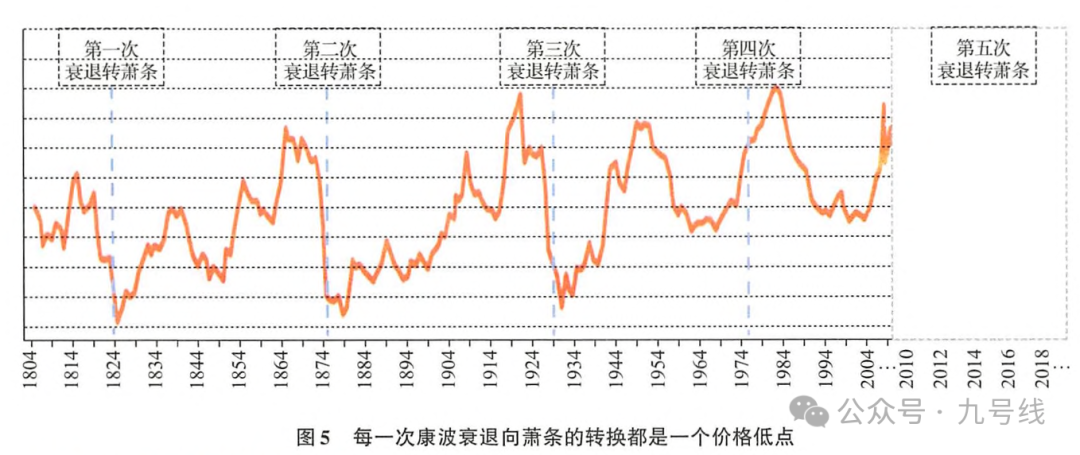

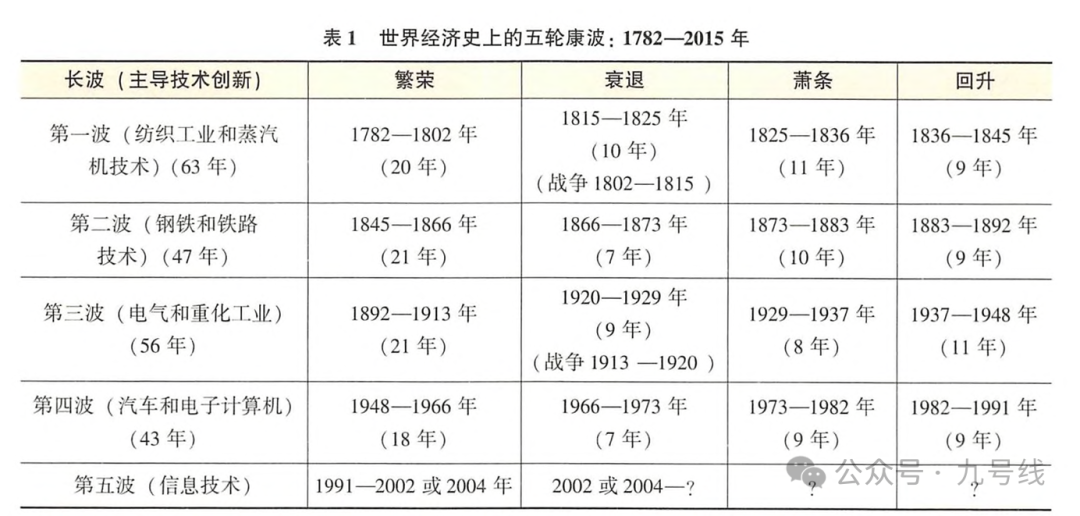

第一个是康波周期。大宗商品的牛市通常出现在康波繁荣期,衰退期和萧条期会有巨大波动(冲高回落)。衰退和萧条这两个阶段之所以容易产生大宗商品牛市,因为长周期衰退导致大宗商品的供给减少,中周期需求爆发导致供给错配,叠加衰退周期的宽松货币政策,很容易造成资源品价格大牛市,比如2006~2008年、更早的如70年代。

一个值得关注的点是,衰退向萧条的转换点往往是是商品价格长期低点(本轮对应2016年前后),萧条末期对应新一轮周期的起点。

根据之前几轮的康波周期划分,如果2016年左右是衰退和萧条的转折点,且萧条期一般10年左右,那2026年底附近可能开启新一轮周期,这一轮的主导创新技术目前来看就是AI。

第二个是产能周期。产能周期是一个25~30年左右的周期,包括大约15年左右的投资期和15左右的开采期。不同大宗商品的投资期差异较大,比如石油5年左右即可,铜矿的话要15年左右。

美国经济分析局会公布油气开采行业以及采矿业(非油气开采)的存量资本平均使用年限。如果存量资本平均使用年限不断下降,意味着固定资产投资的上升,不断有新资产进入,此时行业进入投资扩张期,对应商品价格上升;如果存量资本平均使用年限不断提升,意味着固定资产投资的下降,此时产能周期进入开采期,对应商品价格下降。

2014年以来美国采矿业一直处于开采期,截至2024年的数据来看,似乎有开始增加投资的迹象。

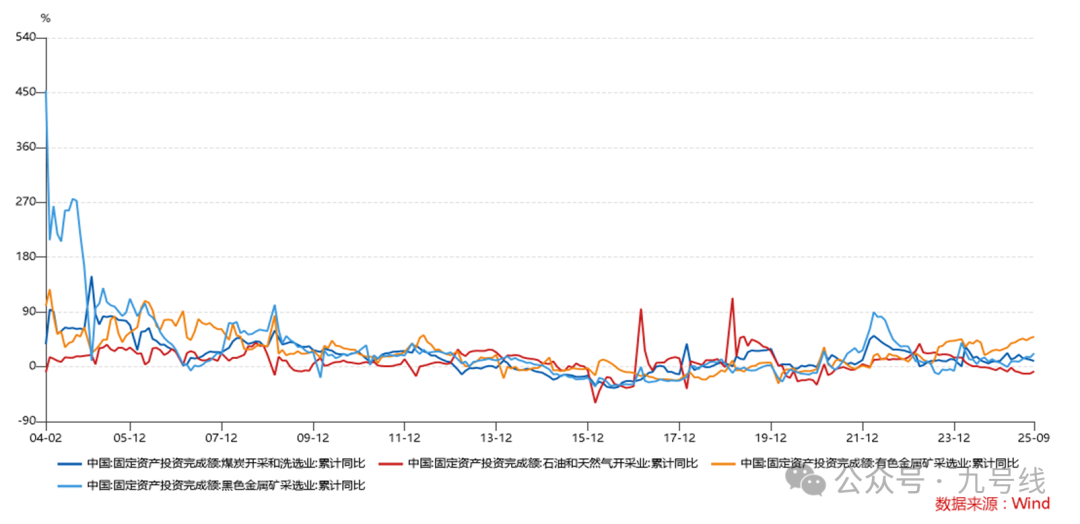

中国官方每个月会披露各个行业的固定资产投资增速,最新数据截至202509,可以看到中国有色金属行业的固定资产增速这两三年其实在不断提升,而石油和天然气的投资增速不断下降。

为什么大宗商品会有25~30年左右的产能周期?周金涛认为价格足够低引致需求增长从而引致产能提升,需求来自哪里?可以是主导国的康波繁荣,比如40年代的二战战后重建;可以是追赶过的工业化,比如70年代的日本后二十一世纪的中国;这一轮的故事会是什么?一带一路国家的基建发展、逆全球化带来的部分国家再工业化、亦或是新能源、AI等新兴行业的需求?

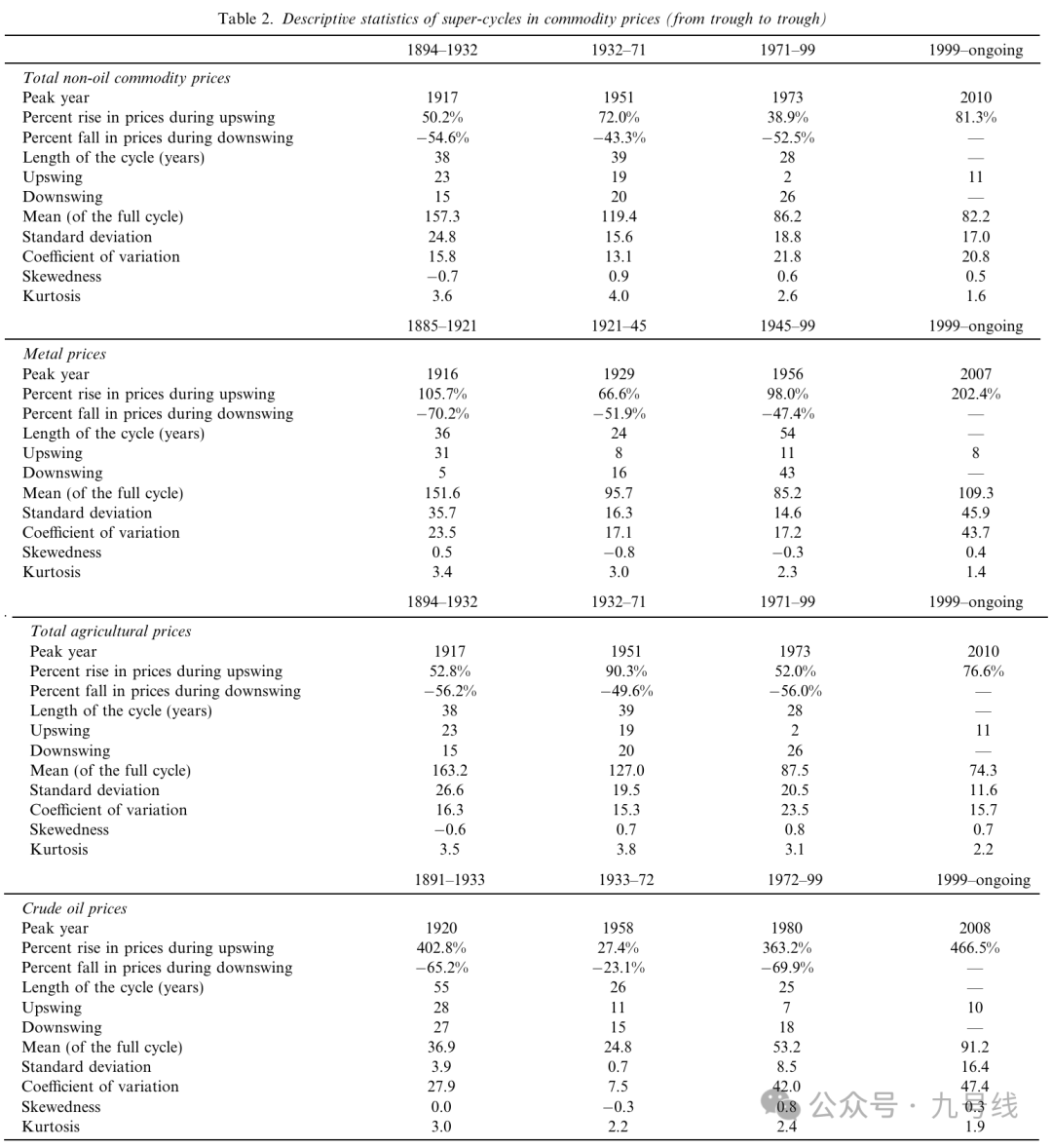

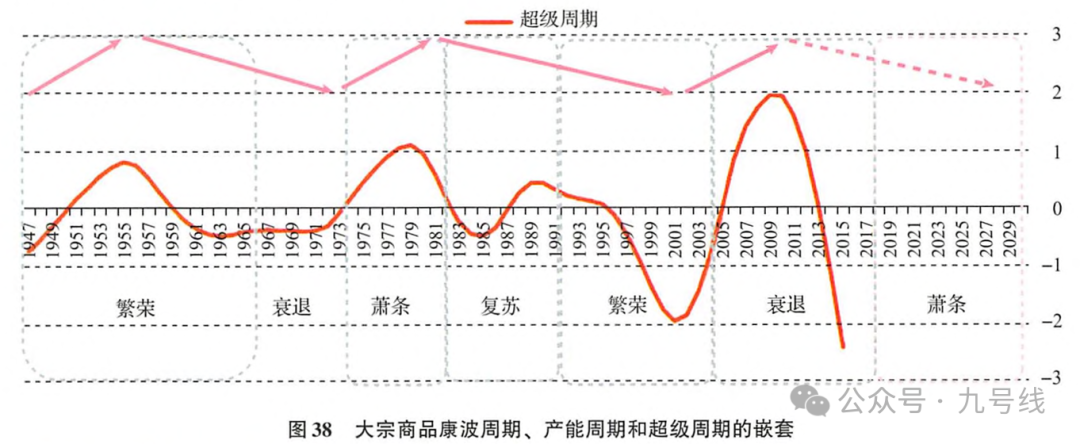

第三个是大宗商品超级周期。大宗商品超级周期最近几年在卖方报告以及媒体文章上时有看到,我一直感觉跟产能周期有点类似但又不完全一样。大宗商品超级周期指各类大宗商品实际价格在相当长的一段时间里相较于其长期趋势出现持续且普遍的偏离。根据BILGE ERTEN等人在《Super Cycles of Commodity Prices Since the Mid-Nineteenth Century》提出的超级周期定义,大宗商品价格由三部分组成:

其中LT_T是超越70年周期的长期趋势部分,LT_T是20年以下的短周期部分,而LT_SC就是20年~70年左右的超级周期部分。报告认为大宗商品的超级周期跟跟产能投资决策有很大关系。

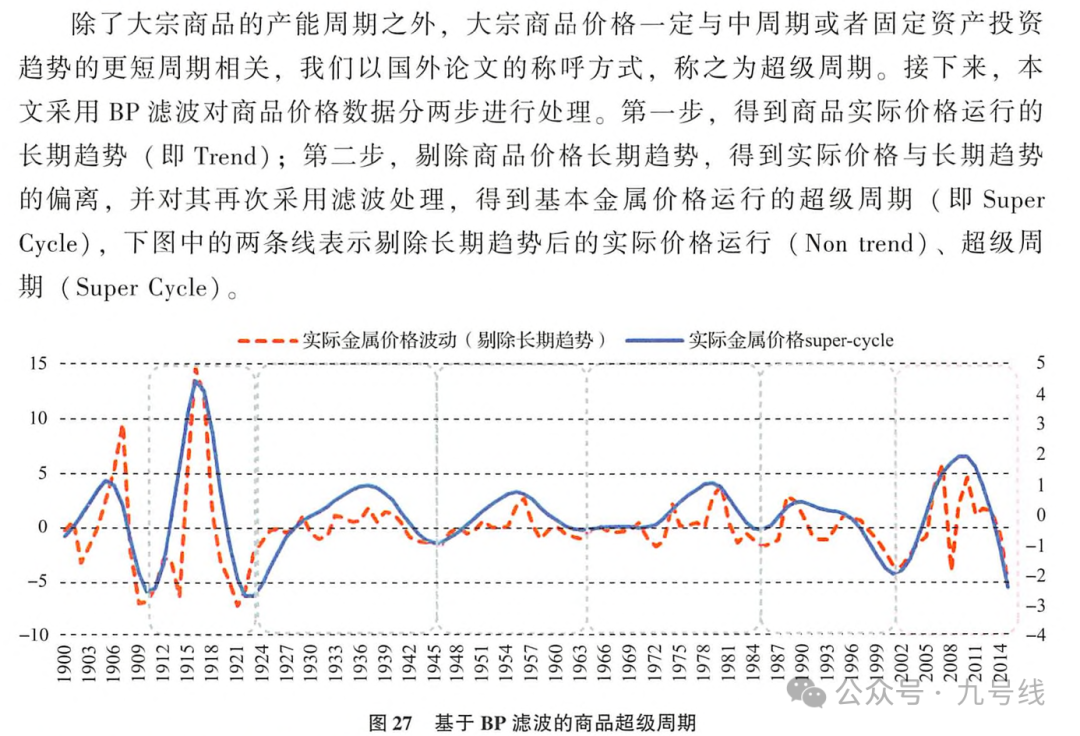

通过BandPass Filter分解后,发现全球大宗商品(包括细分品种金属、农产品、原油)存在一个30~50年不等的超级周期,通常在30年左右,如下表所示。因论文发表于2013年,所以最右侧的新一轮超级周期还在onging。

周金涛在其报告中也用过类似的BP滤波方法,采用两步法得到了大宗商品超级周期大概在20年左右。

周金涛认为大宗商品的超级周期一定程度上跟主导国的地产周期有关,70年代以前主要受西方尤其美国地产周期影响,而70年代以后主要受东方主要是日本、中国的地产周期影响。

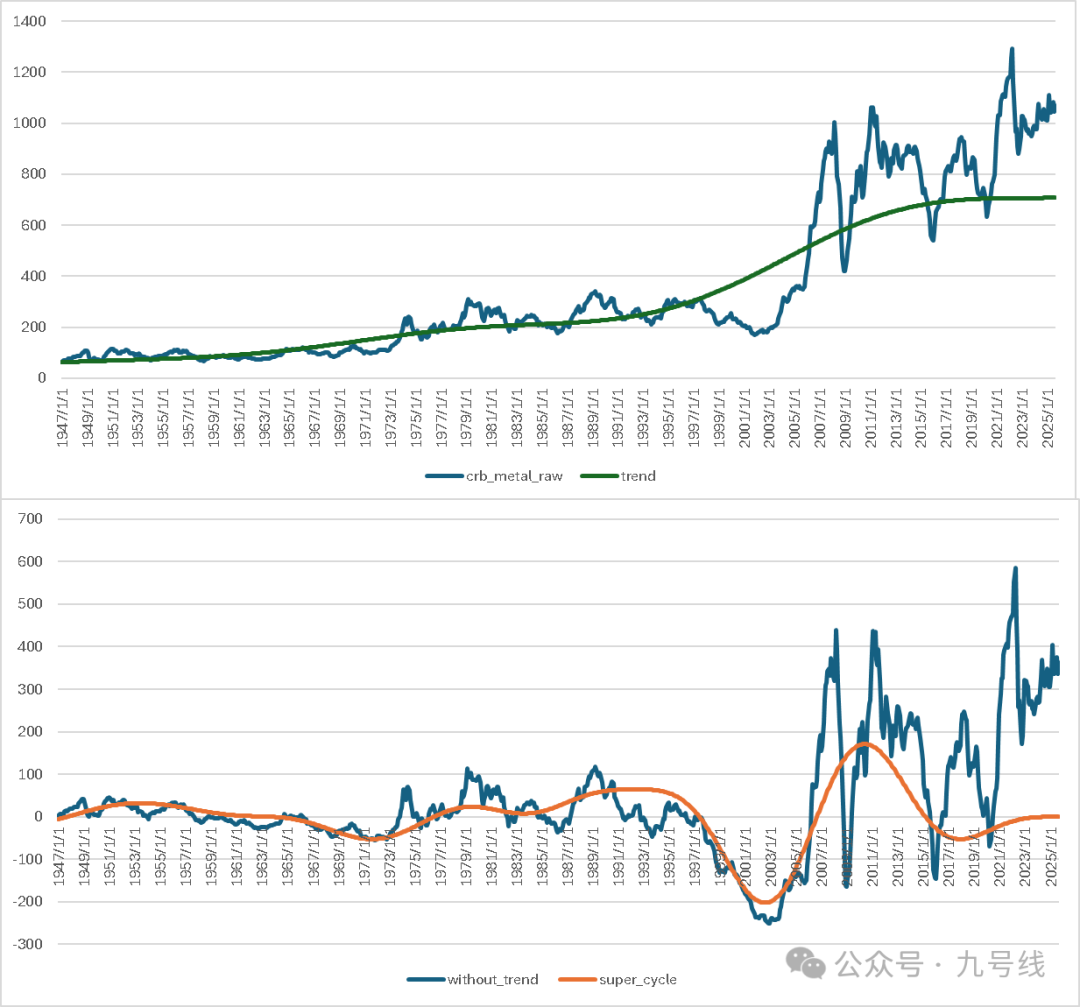

使用python的scipy包简单对大宗商品实际价格指数做了个两步法滤波,2000年起来的这波超级周期差不多于2016年结束,跟之前的康波衰退转萧条的时间节点吻合。关于超级周期的划分,个人感觉还是要结合康波周期和产能周期。

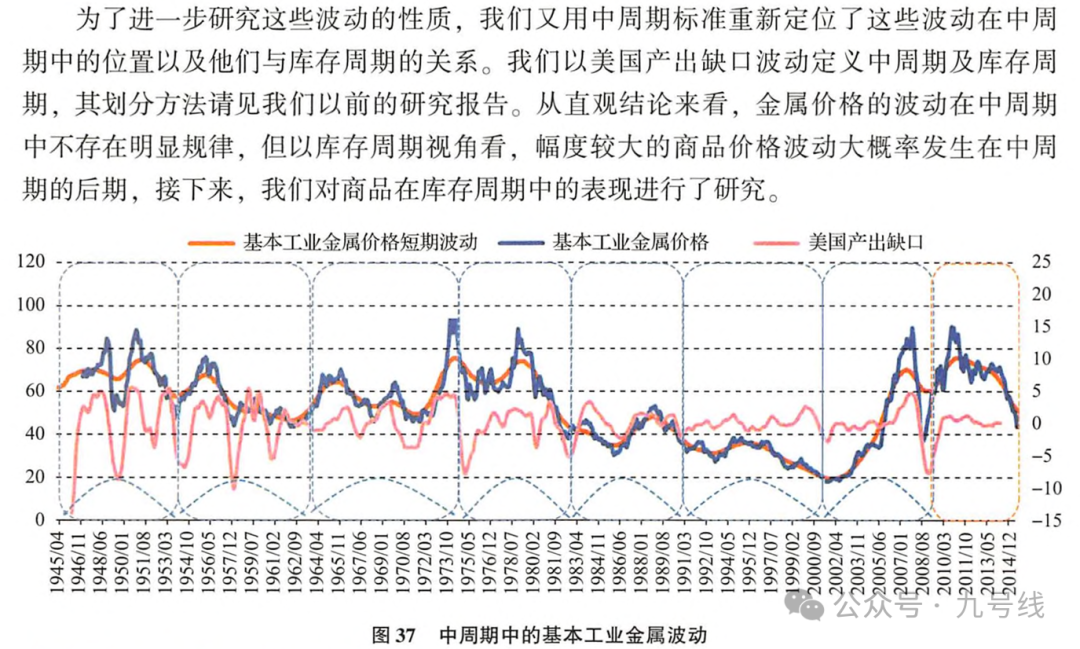

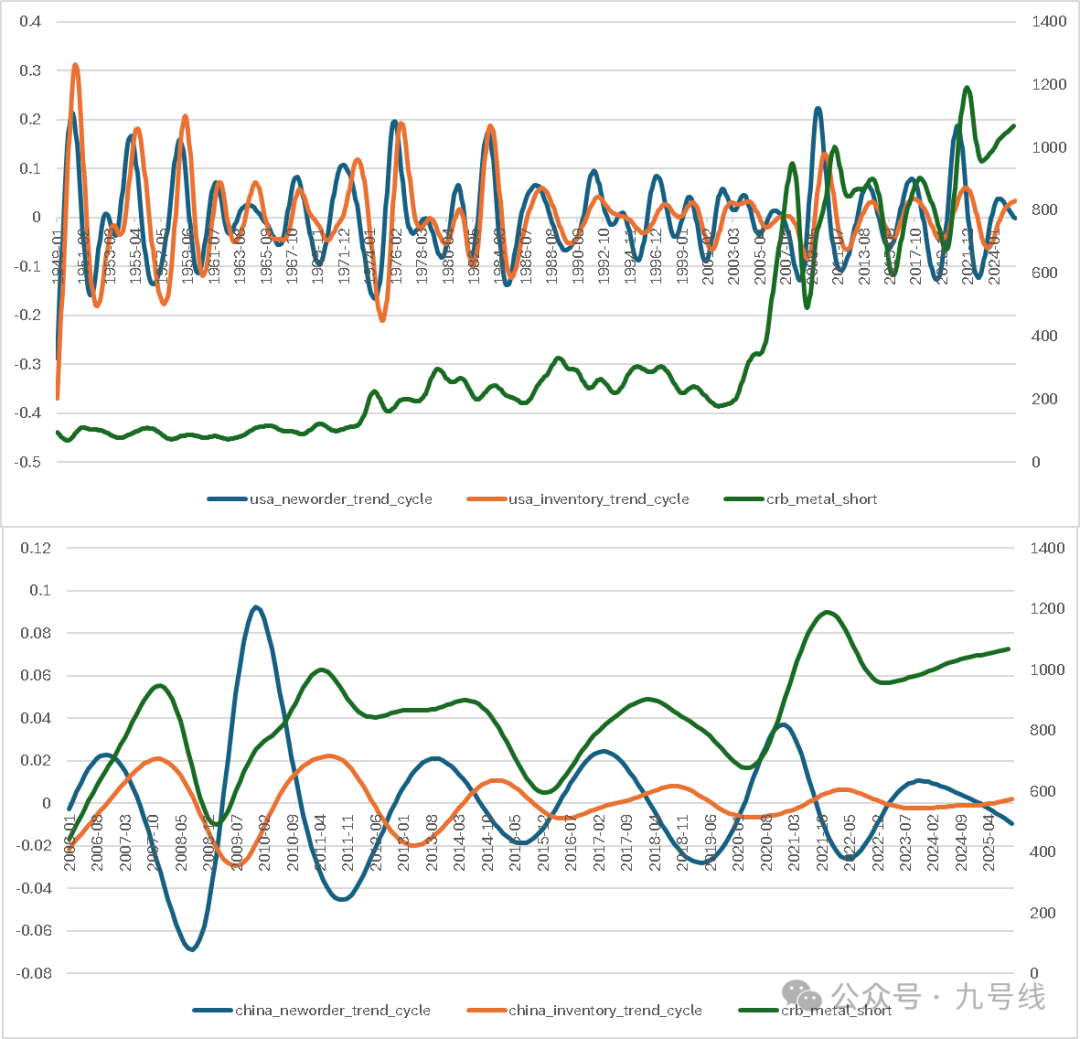

最后一个是库存周期。一个中周期(朱格拉周期)中通常包含三个库存周期(3~4年),且商品价格的大幅波动往往发生在中后段,即第三库存周期。下图是周金涛报告中根据美国产出缺口定义的中周期及库存周期。

根据中美两国的PMI新订单、产成品库存指标构建库存周期,对比CRB商品价格走势可以看到,大宗商品的短期波动跟库存波动的相关性更大,尤其2006年以后跟中国的PMI库存波动高度相关。另一方面,需求、库存同时上涨的主动补库阶段以及需求下滑库存上涨的被动补库存阶段,商品价格都会有不错的阶段性表现。

截至最新的数据来看,中美两国当前都处在需求下滑、库存累积的被动补库存阶段。

简单总结下第一部分的内容:康波周期决定大宗商品长期趋势(60年左右)的最重要因素,产能周期和超级周期决定大宗商品的中期走势(20~30年左右),库存周期尤其是库存波动决定大宗商品的短期波动(3年左右)的重要因素。一个康波周期包含大约2个产能周期、3个超级周期。

实操中宏观经济周期的划分可能会有2~3年的误差,不过这不影响对商品价格的长期判断。

二、微观维度

微观维度的研究框架往往针对某个具体品种,通常会借助更微观、更高频的数据利用金融工程方法来预测商品中短期价格涨跌幅,具体有两种实现途径:

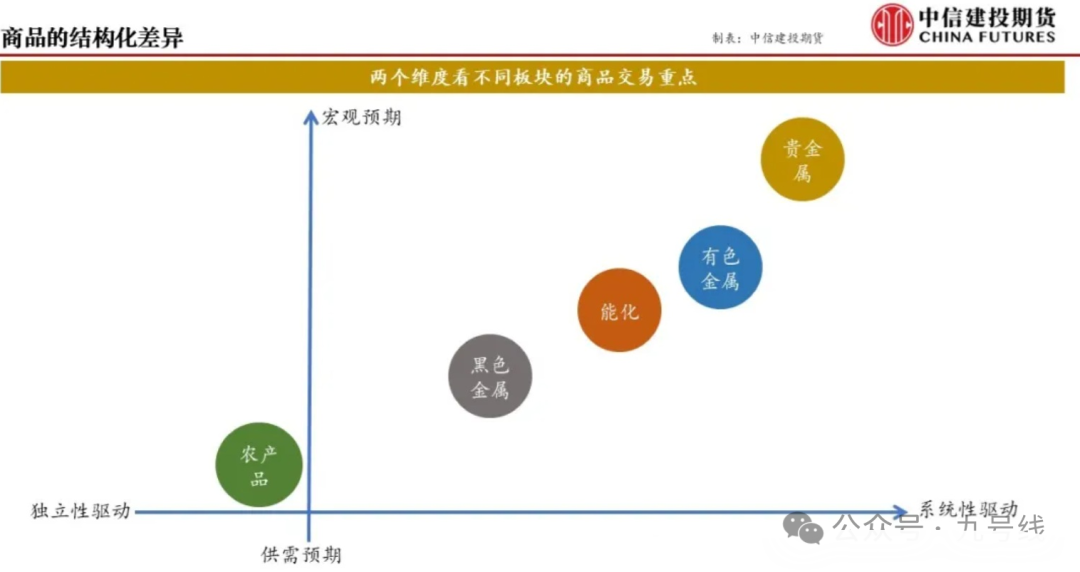

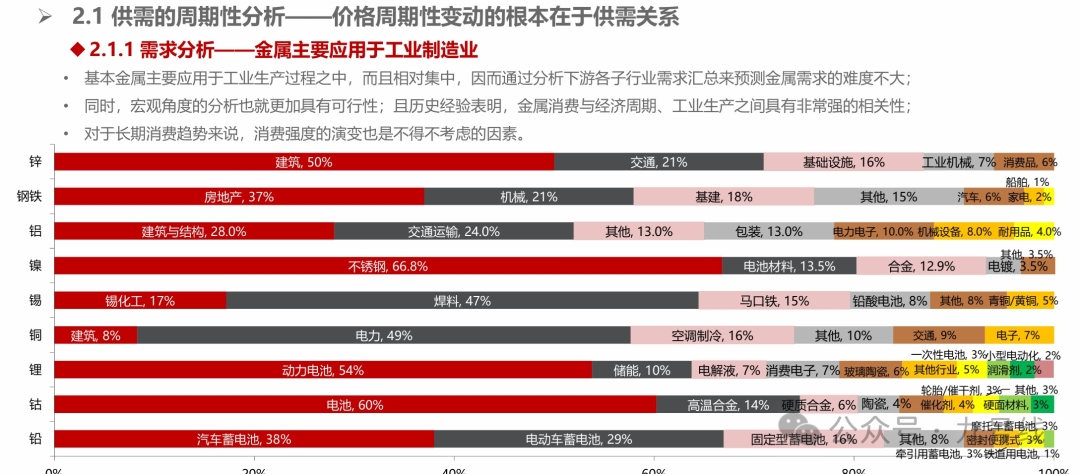

1、第一种是利用基本面数据建模,预测商品的短期价格涨跌。由于大宗商品品类繁多,包括贵金属、工业金属、能源化工产品、农产品等几大类,然后每个大类下还包括十几种细分品种,每个品种都有自己的定价逻辑。所以找到关键的基本面驱动因素很重要但也是最难的。

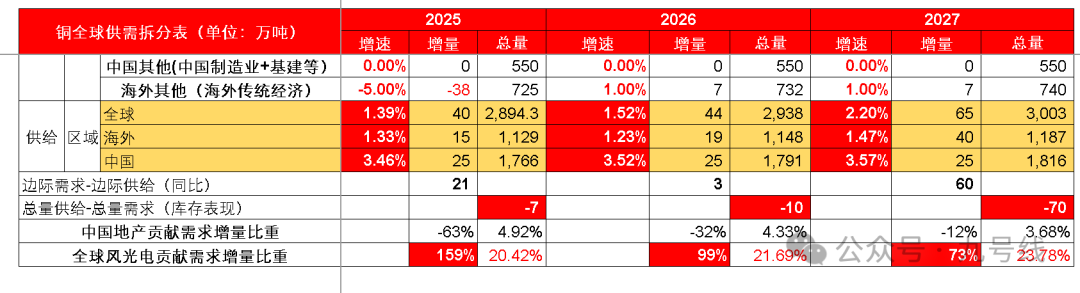

以铜为例,需要了解其上下游供需情况,就需要知道下游各个行业如建筑、电网、家电、电子半导体、交通等的需求量、每个月的产量进口量以及库存情况,上游的铜矿供给、冶炼加工产能等等。

供给端的数据如国内产量、进口量虽然有月度数据但往往滞后披露,库存相对高频一些有周度数据。需求端的高频数据只能靠调研获取且数据质量整体不高。部分卖方分析师可以滞后提供一些商品的月度供需情况,但大多数还是基于年度进行粗略供需测算。

由此可见通过基本面数据建模预测商品价格会面临很多困难,实操中往往退而求其次,寻找其他高频代理变量来建模。比如反映预期的期限溢价、升贴水,反映经济基本面的PMI、高炉开工率、土地成交面积,反映商品自身基本面的库存、TC/TR,反映流动性的M1/M2、通胀预期等等。

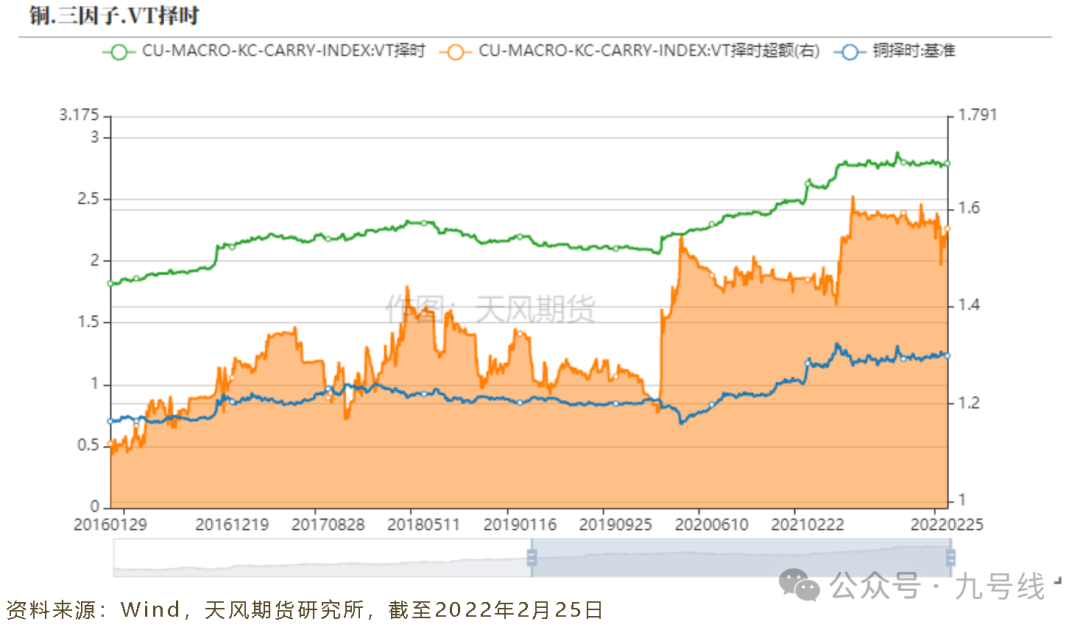

还是以铜为例(下同,因为相关报告比较多),天风期货在报告《量化:那个“有点用”的商品择时框架又来了》中使用经济增长、通胀、流动性、库存、期限溢价等几个维度指标对铜主力合约进行择时。

首先以周为频率,筛选当期(或连续几期)环比变化对下期资产变化具有显著同向或反向关系的指标,这里显著指胜率不小于54%,计算时期为2010年1月到2021年9月。

接着根据筛选出的指标信号合成为单一择时信号进行资产择时,2016~2022年的样本外策略年化超额收益接近13%(这里的指标胜率计算区间可能截至2015年底)。

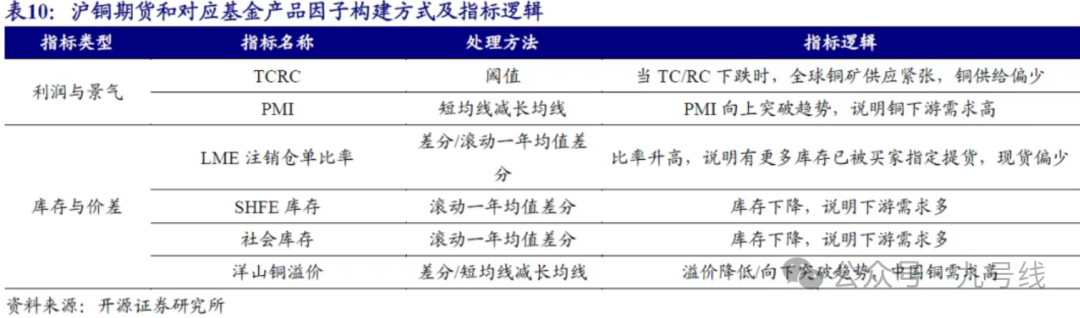

开源证券在报告《商品择时及其在资产配置中的应用》中也提出了类似的思路,运用下面几个指标,以周为频率对SHFE铜期货进行择时。不过文章并没有说为什么选取了这几个指标,所以最后的择时策略可能属于样本内策略。

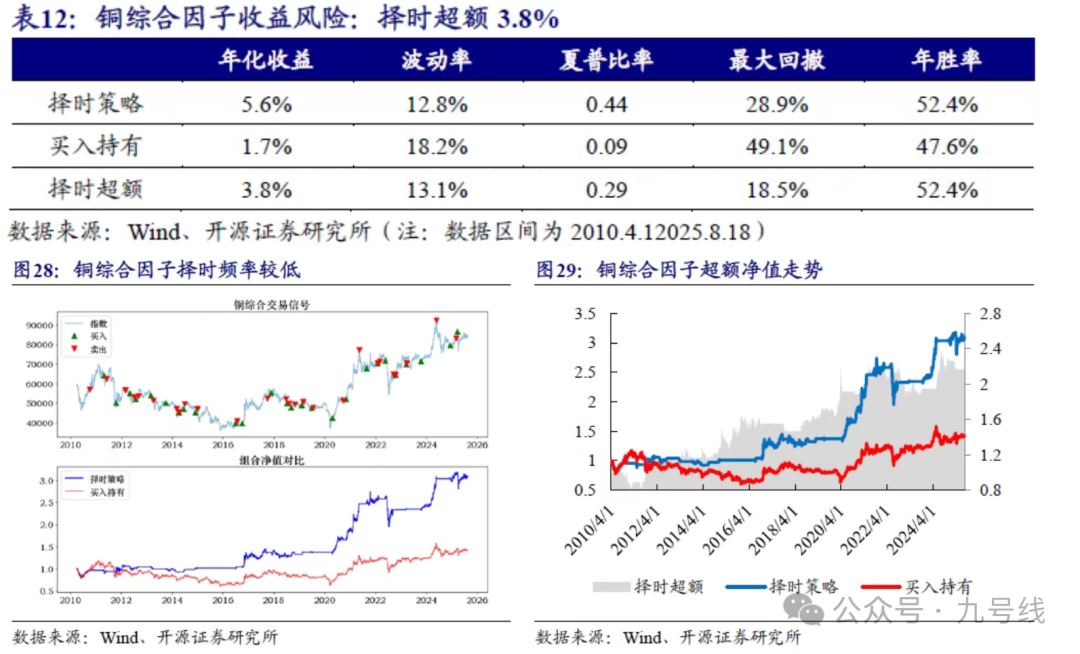

从结果来看,将上述6个因子合成综合指标后具有一定择时效果。基于该指标的择时策略相较买入持有策略实现年化超额收益3.8%,最大回撤有所减少。

2、第二种是纯量价策略,比如利用商品自身的OCHLV数据或者利用其他高相关性资产比如股市、原油、汇率的收益率等来预测未来一段时间的商品涨跌。这个方法的好处是不需要对商品的上下游产业链有深入了解,也不需要找到商品的基本面驱动因素。但是由于纯粹借助量化模型(比如时间序列预测),往往容易样本内过拟合、样本外预测效果一般。

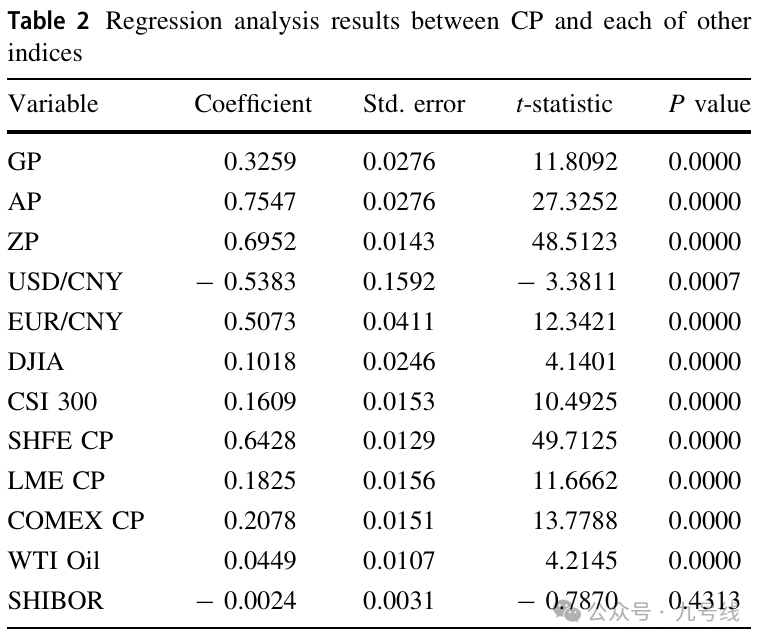

这里介绍两篇paper,一个是西南财大Jian Ni等人的《Copper price movement prediction using recurrent neural networks and ensemble averaging》。作者利用金价(GP)、银价(AP)、美元人民币汇率、欧元人民币汇率、道琼斯指数、沪深300指数、WTI油价、SHIBOR以及几个交易所的铜期货价格来预测现货铜的价格(copper spot price from Changjiang Nonferrous Metals )。

使用ANN(MLP网络)、GRU、LSTM和BiLSTM等模型,根据过去5、10、15个交易日的数据预测未来1、2、3个交易日的现货铜价格,其中模型训练区间为2009/1~2014/12,测试区间为2015/1~2018/12。

整体来看,样本外的短期(未来1个交易日)预测效果要好于长期预测效果,且方向预测胜率(Directional Accuracy)指标接近75%,看来预测方向还是要比预测精确数值更容易些,这个在风格判断(0-1)以及选股排序中也有类似结论。

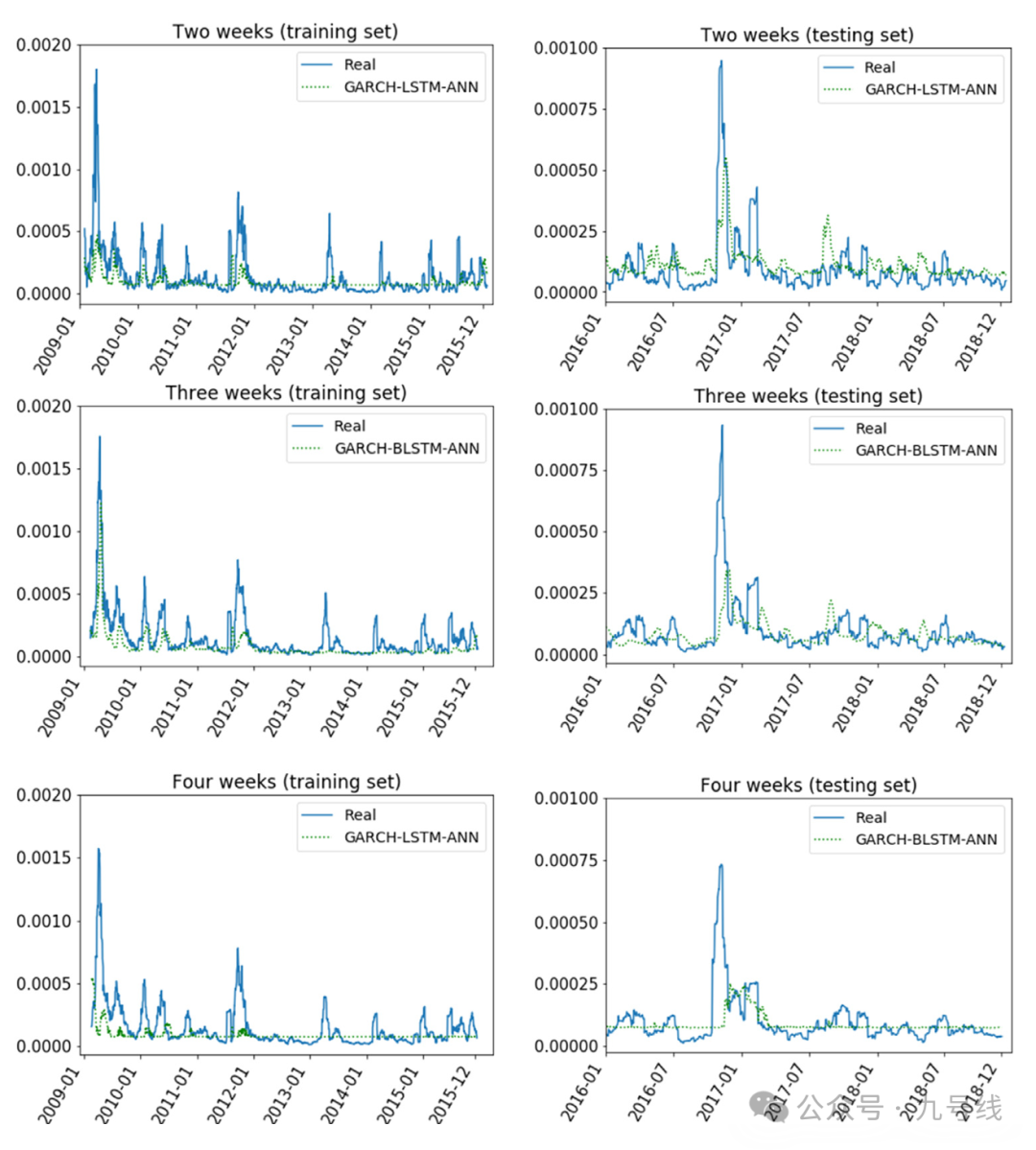

运用类似方法并结合Garch模型以及更多的输入变量,作者还尝试预测现货铜未来一段时间(10、15、20个交易日)的波动率,同样也是短期预测效果要好于长期预测效果。具体可以参考《AhybriddeeplearningapproachbyintegratingLSTM-ANNnetworkswithGARCHmodelforcopperpricevolatilityprediction》一文。

第二篇paper来自中国地质大学Kailei Liu等人的《Copper price forecasted by hybrid neural network with Bayesian Optimization and wavelet transform》。这里贝叶斯优化用于超参数选择、小波转换主要用于过滤输入数据的长期趋势保留短周期波动,基本思路是基于GRU模型的时间序列预测。

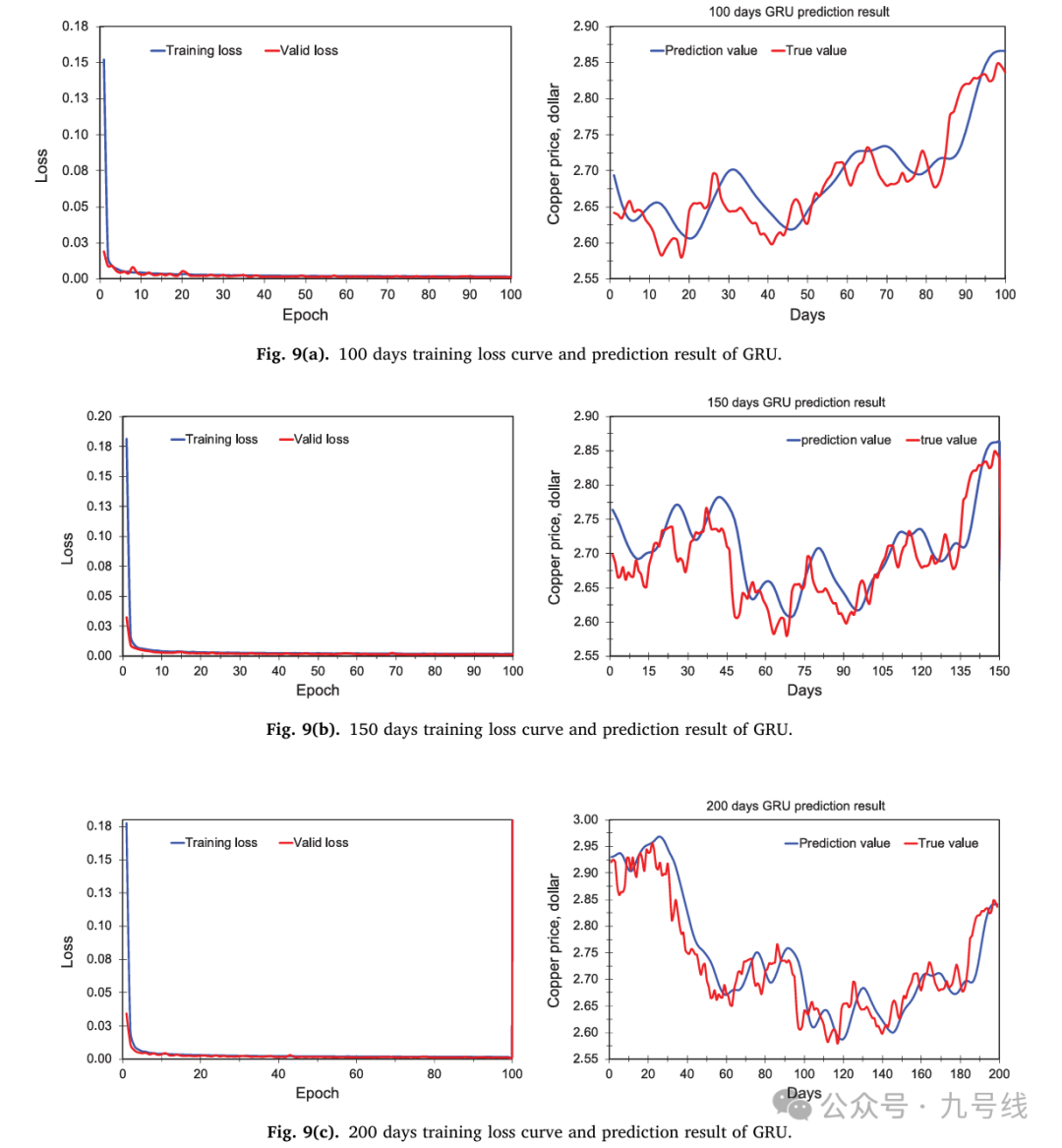

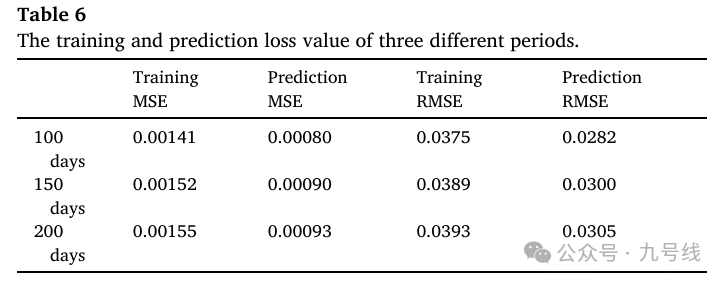

跟前面一篇paper不同的是,本文使用了结构更简单的GRU模型,以及直接使用铜期货的每日的OCHL数据预测未来一个交易日(price on the next day)的收盘价。整个样本区间是2005/1~2019/12,其中最后100、150、200个交易日是测试集,剩下的数据按照9:1的比例划分为训练集和验证集(用于参数优化)。

单纯从样本外的MSE指标来看,该模型的预测效果还不错,但从预测值vs真实值走势图来看似乎并不那么完美。由于作者只是预测未来铜价,并未构建对应的择时策略,所以实际投资效果未知。

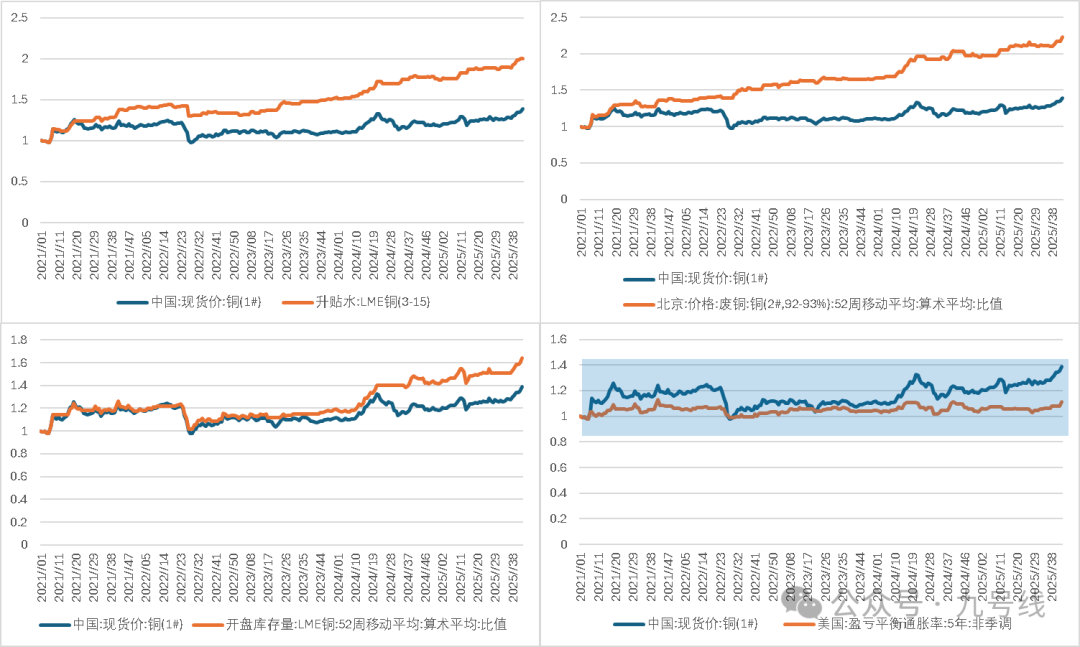

文章最后展示几个测试下来还算比较有效果的周频择时指标(基准为买入持有现货铜)。指标有效性的历史回测区间为该指标披露至2000/12,样本外测试区间为2021/01以来。

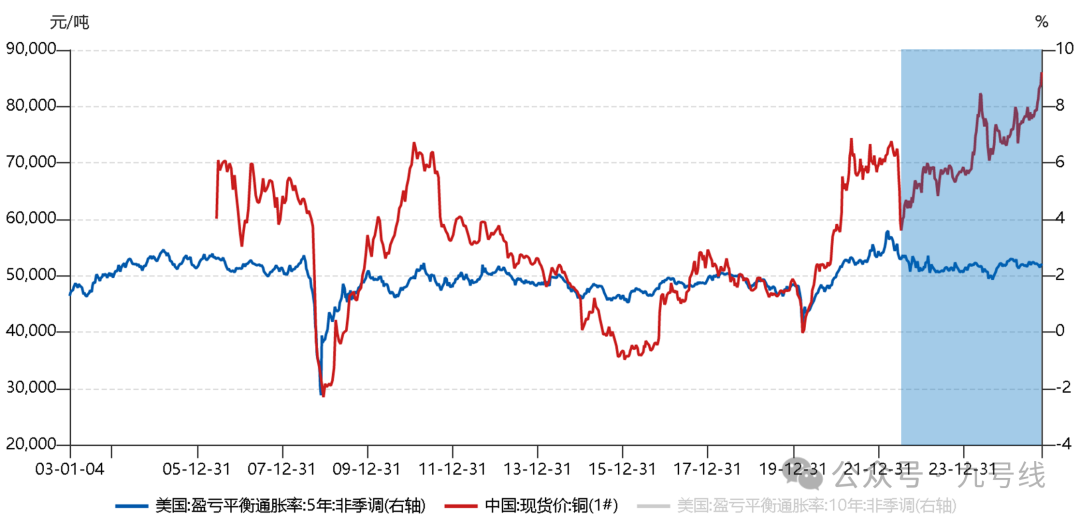

一个值得注意的指标是美国盈亏平衡通胀率:5年期这个指标,它反映了市场对未来一段时间的通胀预期。可以看到基于该指标的择时策略效果很差,但如果从历史来看,截至2000/12该指标和现货铜的走势高度相关(这也是为什么胜率维度选到了该指标)。但从样本外的2021年开始两者走势分化,尤其是2022/5开始,所以导致择时效果非常差。

这就是我前面强调的,要找到某个具体商品的高频驱动因子很难,而且历史上有效不代表未来有效、历史上无效但未来可能又有效了,选择的回测区间也很讲究,这只能跟具体品种的研究员多交流,在实践中不断摸索了。

至于纯时间序列的预测暂不尝试了,因为最近几大顶会又发布了多篇关于时间序列预测的SOTA文章,还没来得及看,等看完后回头用几个模型在股票、债券、商品等大类资产上一并做尝试吧,顺便也比较下。

好了,介绍完了上面两大维度的大宗商品研究框架,希望能对大家判断大宗商品价格的短中长期趋势有所帮助,能在未来几年的商品牛市中赚到钱。对我来说这只是个开始,不同宏观经济周期的划分需要斟酌;时间序列预测模型也在不断迭代,最近又冒出很多新的SOTA模型;各类大宗商品的上下游产业链、背后驱动因素值得深挖,除了铜以外,黄金、油和铝也是值得深入探讨的。只能说又给自己挖了个坑,坑有点多慢慢填吧。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。