关于现金流动和春季躁动的关系

作者:沧海一土狗

题图:沧海一土狗微信公众号

引子

进入11月下旬以来,企业结售汇进入高峰期,离岸人民币汇率快速升值,一度升破7的重要关口。

另一方面,不少投资者开始讨论“股市的春季躁动”这一季节性现象。那么,二者是否有什么必然的关联性呢?显然是有的。

在《为什么宏观研究会误导投资?》一文中,我们给过一个解释,股市所反馈的是国内现金流量的变化,并不是收入的变化。这是因为,我们是一个出口大国,常年保持大量的对外顺差,因此,我们很容易出现这样的局面:收入保持较高增速,但是,国内现金流量因为账期拉长而持续持续恶化。

因此,对于净出口国的投资者而言,研究收入意义不大(ps:研究收入而不研究账期,就相当于研究股票不看自由现金流),甚至有很大的误导性。真正有意义的是,收入账期的变化以及它所带来的现金流量的变化。

为了深入理解收入和现金流的对立统一关系,我们可以运用以下两个微观案例来引导直觉:

1、你是一个包工头,活已经给甲方干完了,收入已经固定,你年底是吃糠咽菜还是大鱼大肉完全取决于甲方的账期,是“再等等”还是“给现钱”。

2、你是一个高收入的金融从业者,奖金大概是100w,但是,你的奖金有50%的递延。如果你是理性的,你会根据50w的实际现金流制定消费决策,不会根据100w的奖金收入制定消费决策。

无论是“拖欠”,还是“递延”,都会让我们头脑清醒,不会让我们想当然地“把GDP增速和现金流增速”画等号。在现实世界中,活干完但是货币支付却没跟上的情况太普遍了。

在宏观上,我们是一个净出口国,“拖欠”等价于“企业不结售汇”。也就是说,对外贸企业来说“不结售汇”是一个自主的经营决策,但是,它的这一决策有很强的外部性。如果大量的外贸企业选择“不结售汇”,那么,面向内部需求的企业就会感受到经营困难,即内部处于缺少现金流的状态。

因此,当理解了我们出口大国的身份以及收入和现金流的对立统一之后,我们就能理解结售汇高峰和股市春季躁动以及楼市小阳春的内在联系。

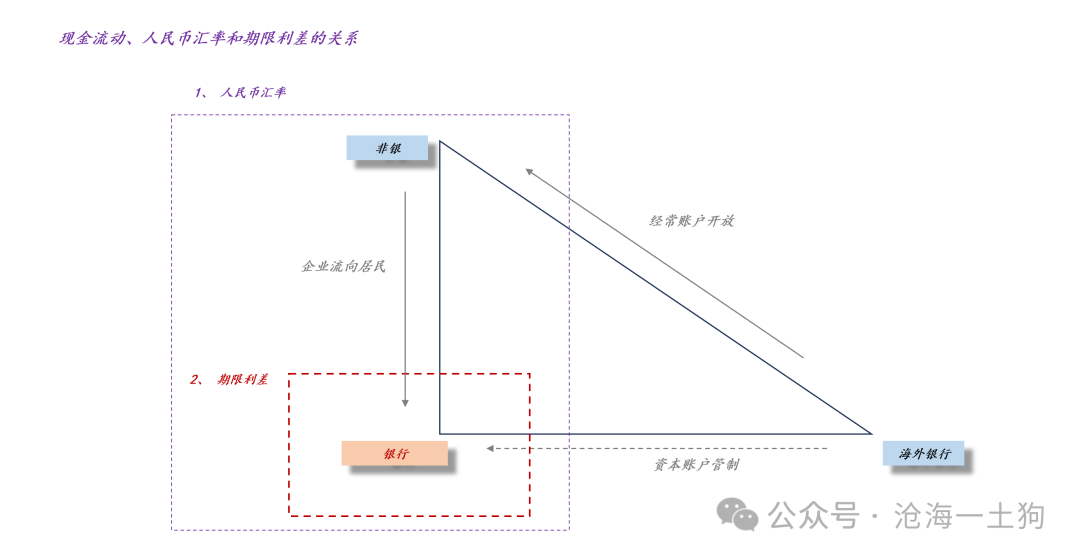

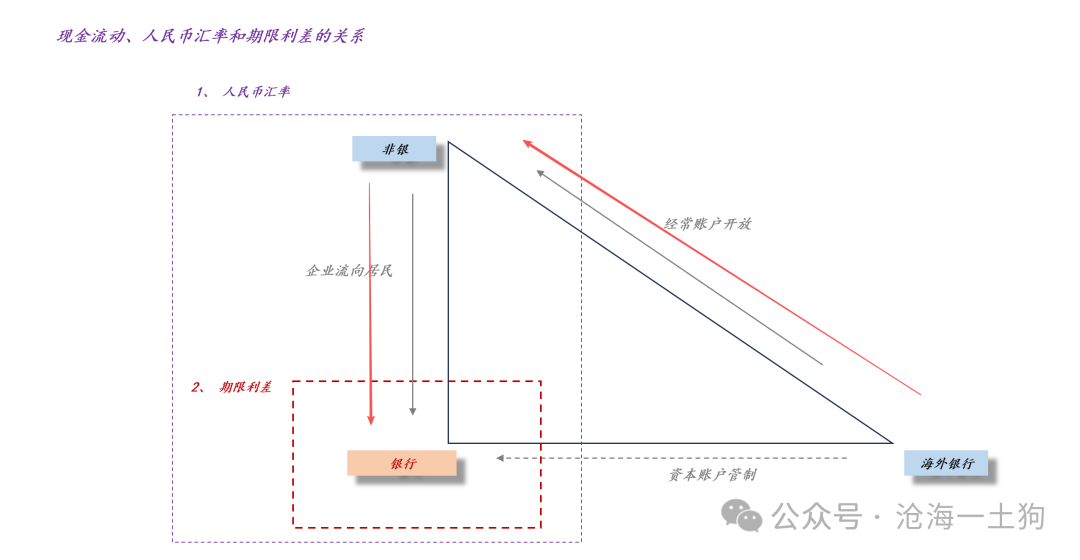

资本账户的不开放的影响

那么,我们是否能够这样认为,当观察到CNH大幅升值之后,我们就可以期待股市和楼市立刻大幅上涨呢??不可以。

这种想法忽略了一种宏观上的非对称,我国的经常账户是开放的,但是,资本账户是不开放的。这意味着,资本的进出主要是通过企业账户,并不是居民账户。因此,资本的回流有一个顺序,先从海外账户进入企业账户,然后从企业账户进入居民账户。

于是,我们就有了上图的映射关系,对于企业来说,把资金暂时放到理财等非银账户有更高的收益。因此,在一波资本回流过程中,资金的实际流向为:1、海外账户到非银账户;2、非银账户再到银行账户。

在这里,我们需要额外注意的是,我们可以指望外贸企业临时性地买理财或者固收+,但是,不能去指望他们买股票。

在《关于债市牛熊的根本原因》一文中,我们还讨论了“本附表不对称框架”。由于本表的资产和负债需要“身份”,所以,当资产负债从本表往附表迁出时,期限利差收窄(ps:通过长债下跌来缩表以节约“身份”);相反当资产负债从附表往本表迁入时,期限利差走阔。

再叠加经常账户和资本账户的不对称之后,我们会发现,当资金从海外回流时,CNH大幅升值,但是,期限利差温和上升。

当资金从企业流向居民时,我们才有可能观察到期限利差快速上升,甚至有可能在这个过程中CNH小幅贬值。

因此,我们可以运用【CNH,期限利差】这一组向量来刻画“海外回流的资金到哪里了”。

显而易见,目前,海外资本回流的进程主要集中在第一个步骤——CNH的升值是主要的,还没能进入第二个步骤——期限利差的走阔是主要的。也就是说,如果我们想观察到“春季躁动”或者“楼市小阳春”,那么,我们应该观察到期限利差的大幅走阔,或者长期收益率的大幅上行。

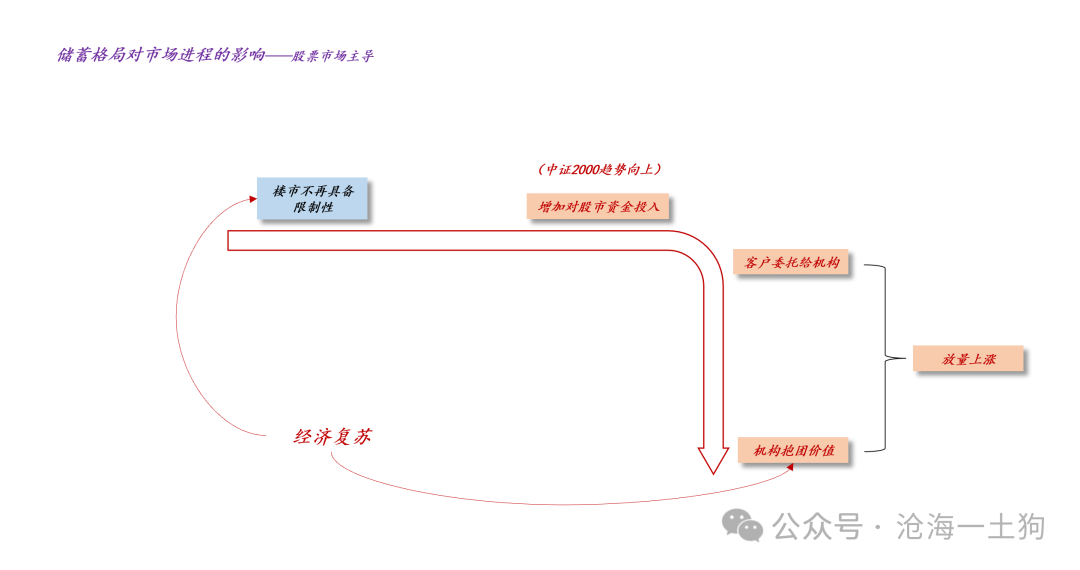

成交量和储蓄格局

很多投资者对“成交量”有一个错误的理解,他们认为,成交量是一个短期量,反馈了市场短期的流动性状况。

事实上,成交量是一个长期变量,尤其是全a的成交量中枢,它反馈了居民的储蓄格局。

如上图所示,在地产主导的时代,居民会优先把获得的现金流储蓄到楼市,因此,随着经济的复苏,股市获得的储蓄反而会减少,最终,我们会观察到一个奇葩的现象,在价值股牛市中,股市会缩量上涨。

因此,在控制了生产和账期两个变量之后,成交量最主要的功能就是反馈储蓄格局。显而易见,在旧的储蓄格局下,股市所分配的只是楼市吃剩下的残羹冷炙,所以,成交量很难破1万亿。

但是,现在居民的储蓄格局发生了翻天覆地的变化,楼市不再对股市构成限制性:

如上图所示,随着经济的复苏,楼市的确会分走一部分储蓄份额,但是,截留的份额大幅降低,更多的储蓄会流向股市。于是,我们会观察到,在价值股牛市中,股市会放量上涨,并且这种上涨具备可持续性。

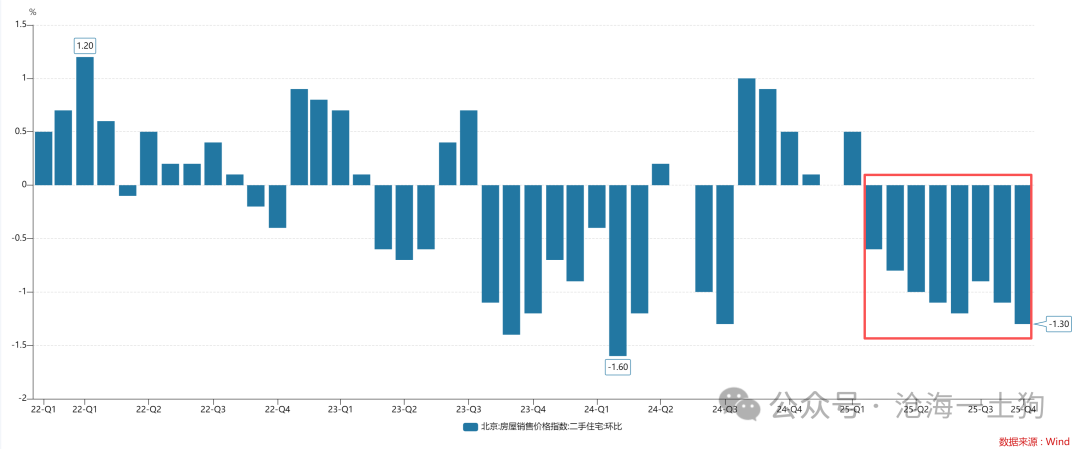

目前,A股上涨的堵点是“收入——现金流”的转化,但是,我们依旧能观察到成交量中枢的变化。如上图所示,全a成交量中枢已经从去年的1万亿附近,上升到目前的1.7万亿附近。这主要是来自于储蓄格局的变化。

如上图所示,随着全国二手房价格的持续调整,越来越多的居民放弃了“住房”这个储蓄终端,一定比率的资金被倒逼到“股市这个储蓄终端”。所以,我们才看到在账期问题没能解决的情况下全a成交量中枢大幅抬升。

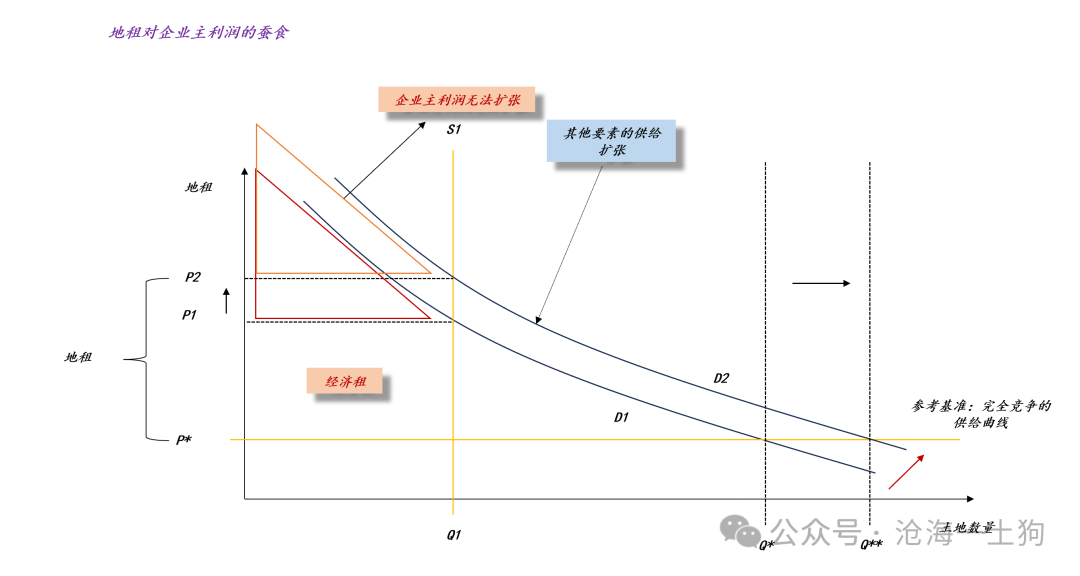

此外,在《关于股市慢牛的基本面逻辑》一文中,我们讨论了股市和楼市的“死敌关系”,

如上图所示,只要土地要素供给缺乏弹性,地主就可以对企业主卡脖子,剩余价值会不断地富集到楼市中,而不是顺流而下进入到企业中,形成股票市值的持续上涨。

因此,从地主和企业主的关系中,我们会发现楼市和股市是此消彼长的;对称的,从居民的储蓄决策中,我们也会发现楼市和股市是此消彼长的——放到楼市的储蓄就不能放入股市。

综上所述,我们可以得到这样一个结论:如果土地的供给恢复弹性,那么,剩余价值就可以顺畅地流到企业。也就是说,相比于楼市,股市成为更加重要的储蓄终端。

最终,我们会发现,全a的成交量中枢是不断地抬升的:今年升到1.7万亿,明年升到3万亿,后年再到5万亿,以此类推。

当我们想清楚这个关节之后,就不会对上证点位那么在乎了,4000点真的重要吗??其实,一点都不重要。重要的是成交量,如果全a的成交量在1万亿,那么,4000点太高了;如果全a的成交量在3万亿,那么,4000点太低了。

结束语

综上所述,我们就可以得出一个刻画资金运动的公式:

全a成交量中枢=GDP规模×账期情况×储蓄格局

的确,GDP规模十分重要,它反馈了我们到底干了多少活。但是,它离股市的涨跌还有十万八千里的距离。在这中间有两个拦路虎,

1、账期伸缩

包工头带着工人拼死拼活干了一年活,结果甲方拖欠工资,大家还是没钱消费,没钱储蓄。

搞笑的是,竟然有人把“拖欠”错误地认定产能过剩。当你辛辛苦苦地忙了一年,结果拿到一堆不能花的白条,这时候有一群所谓的“专家”跑出来吆喝“产能过剩”,意思是,你们要不到钱是因为你们太能干了。这是人话么??

哪里有什么产能过剩?大多数情况都是因为生产者的收入账期被系统性地拉长。

2、储蓄决策

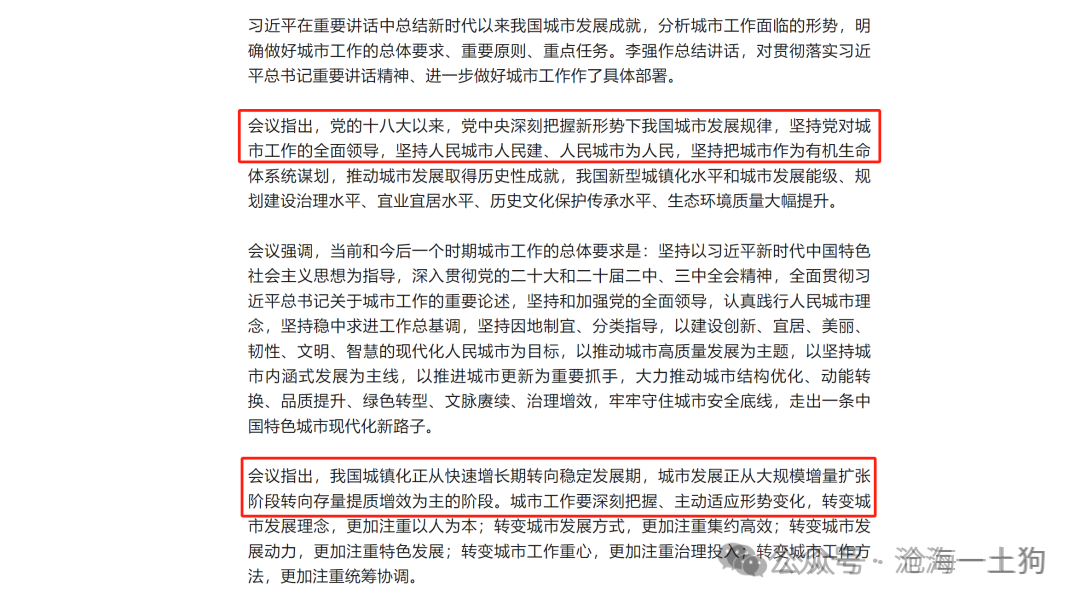

如果居民依旧喜欢把拿到手的现金流储蓄到楼市,那么,现金流再多跟股市有什么关系呢??股市最多分那么一点点残羹冷炙罢了。但是,今年7月份的中央城市工作会议彻底地宣告旧的储蓄格局成为历史。

在新的储蓄格局下,春季躁动几乎成为了一个必然:

一、中国人民很勤劳,生产很好,GDP增速很棒;

二、储蓄格局发生了逆转,楼市不再对股市构成限制性;

三、唯一的堵点只剩下甲方拖欠了;

ps:数据来自wind,图片来自网络

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。