四季度调整中,红利又逆袭了

作者:拾三圆

题图:拾三圆微信公众号

记得10月中市场接连调整,不少板块跌得让人心慌时,我特意跟大家强调了红利资产的抗跌性,不要因为短期调整而彻底放弃红利资产,否则将来市场大调整时,组合可能要承担更大浮亏。

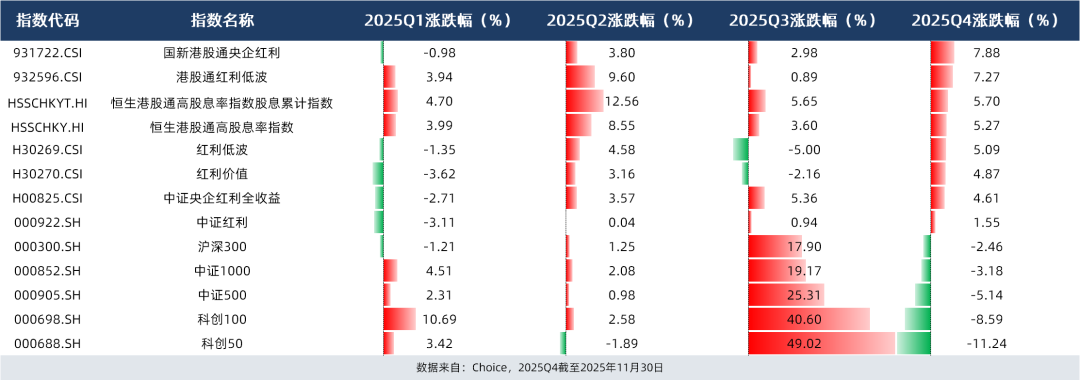

四季度以来,市场再次陷入震荡,三季度大涨的科创50、科创100、中证500、中证1000、沪深300等主流宽基指数集体回落;

红利资产又逆势扛起大旗,稳稳站在涨幅榜前列,成为平滑组合波动的关键力量。

尤其是恒生港股通高股息率指数,今年每个季度都拿下了正收益,堪称震荡市中的稳定器。(数据来自:Choice,截至2025/11/30)

所以还是那句话,红利资产是组合中抵御波动、提供稳定性的压舱石,值得我们长期持有。

01

红利为什么再次逆袭?

那这波红利为什么表现得这么强势?

从资金面看,四季度往往是机构布局低估值高股息资产的关键窗口,而银行股作为红利资产的核心构成,机构大体量资金涌入自然会利好整个红利资产表现。

据上海证券的统计,四季度是资金加仓银行股较为集中的时段,尤其当市场风格转向低估值、高股息方向时,这个趋势更为突出。

2020-2024年间,每年四季度银行股持股市值均较三季度增长,其中2024年四季度加仓力度最强,达到2582.43亿元。

而机构在年底密集配置银行板块,一个核心的驱动力在于银行中期分红集中落地。

以六大国有银行为例,市场已经形成“8月披露预案、12月A股派息”的稳定预期。比如2024Q4,六大行中期分红规模合计超2000亿元;2025年的派息也明确集中于12月执行。

这种由确定性分红带来的现金流吸引力,与机构年末追求稳健、锁定收益的需求契合。两股力量共同推升了银行板块的配置热度,进而利好红利资产的整体表现。

这也可以看到,对机构这些聪明资金来说,在市场充满不确定性时,能够提供稳定现金流的股息率,就是极具防御性的“硬资产”。

不过,更深层的驱动还是在于,利率持续下行的背景下,高股息资产与无风险利率之间的利差不断走阔,高股息资产的收益优势愈发凸显。

我们正身处一个低利率时代,作为市场定价锚的10年期国债收益率已长期徘徊在1.8%左右的低位。

而另一边,红利类指数的成份股向投资者派发“真金白银”的分红,能形成较稳定的股息收入来源。

尤其是在港股市场,由于机构投资者占比高、分红文化成熟,且成份股多为金融、能源等传统高分红行业,因此股息率通常会更高。

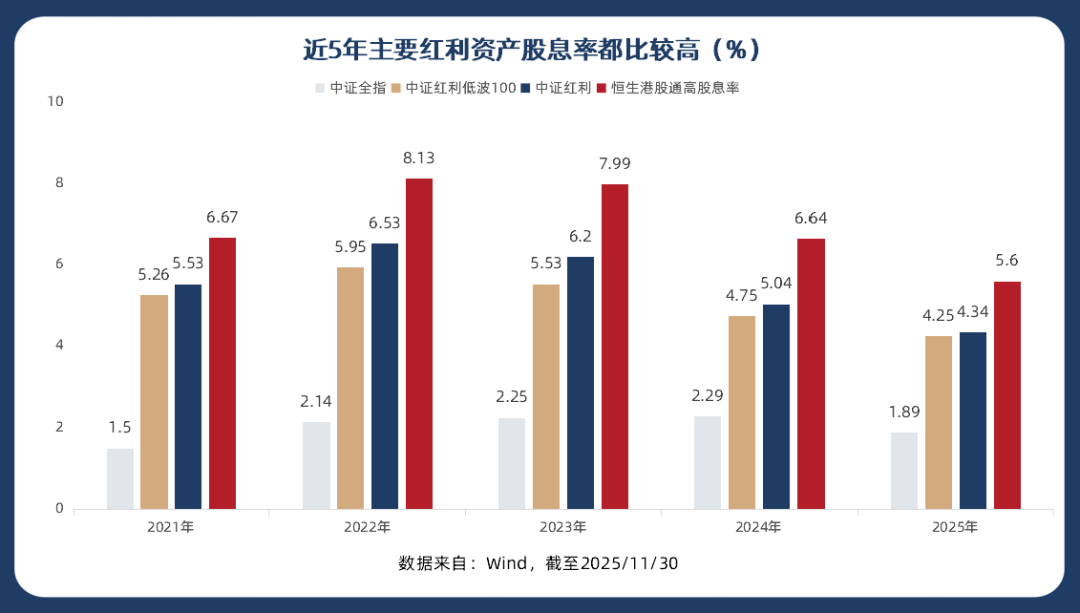

以2025年11月末的数据为例——

中证红利指数的股息率4.34%,较同期10年期国债收益率1.82%高出252个基点。

聚焦港股的恒生港股通高股息率指数,股息率更是达到5.6%,利差优势扩大至378个基点。(数据来自:Wind,截至2025/11/30)

在资产荒的背景下,超过2.5至3.5个百分点的收益差相当不错了。

这也就使得红利策略产品有了一定的“类固收+”属性,既拥有股息带来的稳定现金流,又保留了权益资产的长期增长潜力。

可以说,这波红利的强势表现,既是资金年末寻求确定性带来的市场规律带来,更是低利率环境下高股息资产长期配置价值凸显的必然结果。

02

我们为什么要配红利?

对咱普通人来说,在低利率叠加市场波动的环境下,配置红利资产的必要性就更加突出了。

一方面,红利资产的“底子”往往够硬。

能持续、大手笔分红的公司,本身就是一种财务实力的证明,因为它得有稳定盈利的生意,还要有充沛的现金流,才能真金白银地回馈股东。

这种特质在经济周期中尤为可贵,意味着这些企业通常具备更强的抗风险能力和经营韧性。

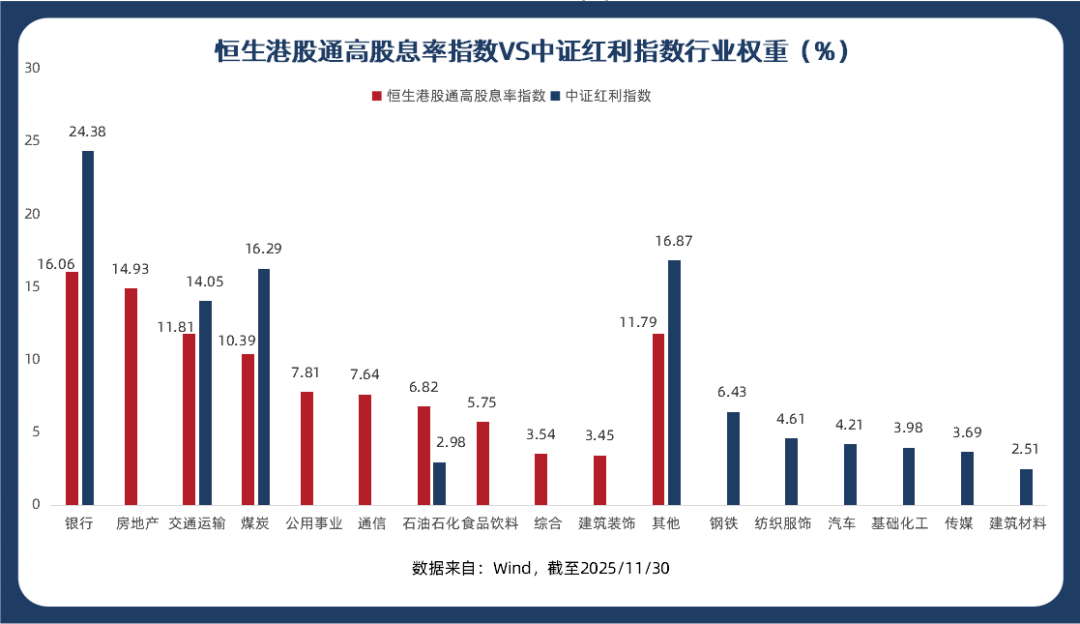

以恒生港股通高股息率指数为例,它的前十大成份股权重分布均衡,涵盖了能源、航运、地产、电讯等领域的优质企业,加权ROE为7.62%,加权近12月股息率高达8.97%。

而且,我们会发现,恒生港股通高股息率指数的行业构成非常独特——

相比于我们熟悉的A股红利类指数,比如经典的中证红利指数,房地产的占比显著更高,且主要以经营稳健、现金流充沛的香港本地龙头地产股为主。

银行虽然为第一大权重行业,但占比相对要低不少。煤炭的占比也相对略低。

这种结构带来了双重好处。

一方面,银行、公用事业、能源等板块提供了稳定的高股息基础;

另一方面,加入香港本地地产等特色板块,不仅进一步分散了单一行业的周期性风险,也分享了香港本地稳定收租型商业模式的长期现金流。

使得恒生港股通高股息率指数成为一个行业分散配置、现金流来源更多元的高股息组合,增强了整体的稳健性,为指数的长期表现提供了坚实保障。

另一方面,很多人对红利资产有“涨得慢”的认知偏差,实际上,红利类指数的长期收益表现并不逊色,而且波动相对要小一些,持有体验更好。

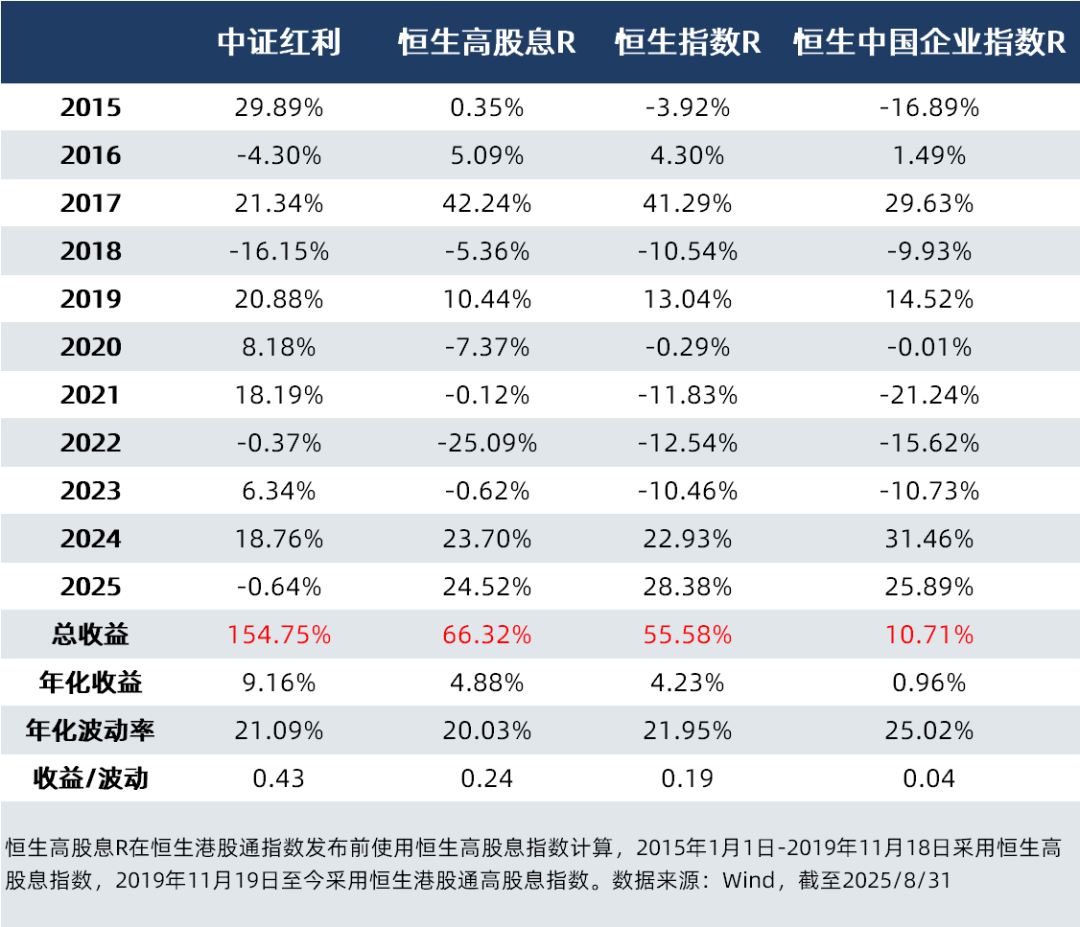

比如恒生港股通高股息率指数,2015-2025年8月底,年化收益达到4.88%,累计收益66.32%,跑赢恒生指数、恒生国企指数。

尤其是在2018年股市深度调整中,沪深300、恒生指数分别跌去25.31%、10.54%,但恒生港股通高股息率指数只跌了5.36%,体现出港股高股息资产的抗跌属性。

对于这样能涨抗跌的红利资产,尤其是港股的高股息资产,像恒生港股通高股息率指数,股息率相对更高、波动相对也低一些,可以成为我们长期配置的压舱石。

目前跟踪恒生港股通高股息率指数中,港股红利ETF博时(513690)及其场外的博时恒生高股息ETF联接(A类:014519;C类:014520),截至2025年三季度末,场内外合计规模接近70亿元,稳居同类第一。(数据来自:Choice,截至2025/9/30)

而且,产品的机构认可度很高,2025年中报数据显示,机构持有比例高达94.41%,前十大持有人中更是以险资为主。

险资选资产向来以“长期稳健”为核心标尺,而险资的重仓布局,就是对产品长期配置价值的认可。

我们也可以跟着聪明资金,选择这样的产品进行长期配置,让高股息的“真金白银”成为组合穿越震荡的底气,这也是红利资产的配置意义。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。