用存储理论解释期货期限结构

作者:大象咖啡屋

题图:大象咖啡屋 微信公众号

期货的期限结构对观察商品价格预期走势,以及期货的远期定价非常重要,也为研究各种期限结构提供了参考,包括股指期货的期限结构、利率的期限结构、隐含波动率的期限结构等。

本篇笔记简单谈一谈商品经济学中解释期限结构的一个重要而简洁的理论框架:储存理论(Theory of Storage)以及由其延伸出来的便利收益 (Convenience Yield)的概念。

储存理论主要用于解释商品现货价格、期货价格以及库存水平之间的关系。该理论的核心观点是,库存水平是连接现货市场与期货市场的关键变量,而便利收益则是持有实物库存而非期货合约所获得的隐性收益,是理解价格期限结构(如现货溢价,也就是Backwardation结构)的关键。

1.、储存理论 (Theory of Storage)

储存理论认为,商品的期货价格不仅反映了当前的现货价格,还反映了持有或储存该商品直至未来交割日期的所有成本,即持有成本(Cost of Carry)。这些成本通常包括:

(1)仓储成本(Storage Costs):租用仓库或油库的费用。

(2)保险成本(Insurance Costs):为库存商品投保的费用。

(3)资金成本(Financing Costs):购买商品所占用的资金的利息(机会成本)。

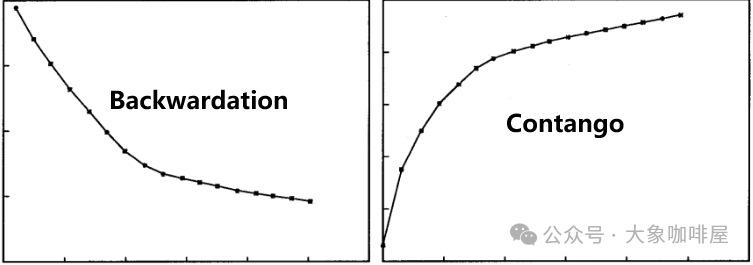

根据传统的持有成本模型,在正常市场条件下,期货价格(F)应等于现货价格(S)加上这些持有成本(C)。这会导致期货价格高于现货价格,这种市场状态被称为期货溢价:

F = S + C

上述这种远期期货相对近期以及现货溢价的结构也被称为Contango结构。

然而,在实际市场中,尤其是现货强势的情况下,经常出现相反的情况,即现货价格高于期货价格、近月价格高于远月价格,这种状态被称为现货溢价,也就是Backwardation结构:F < S。

储存理论通过引入 “便利收益”的概念来解释这种看似“反常”的现象。

2、便利收益(Convenience Yield)

便利收益是储存理论的核心概念。它被定义为:持有物理商品库存所带来的、而持有未来交割合约所无法获得的隐形好处或服务流。

这种收益并非直接的现金收入,而是一种保障和灵活性的价值体现。对于商业经营者(如炼油厂、航空公司)而言,持有实物库存可以:

确保生产连续性:防止因供应链中断(地缘政治、自然灾害、突发事件)而导致的生产停滞。

应对突发需求:能够迅速抓住突如其来的市场需求或高价机会,避免因临时采购而产生的更高成本或延误。

维持稳定运营:避免因现货市场短期短缺而导致的激烈价格竞争和采购困难。

在文中的类比中,实物库存提供了应对“物理市场”扰动的缓冲能力。

储存理论的一个关键推论是:便利收益与库存水平呈反比关系。

(1)当库存水平高时,市场供应充足,发生短缺的风险很低。此时,持有额外库存的“便利”价值很小,因此便利收益很低甚至为零。市场更可能表现为期货溢价(Contango)。

(2)当库存水平低时,市场供应紧张,任何供给或需求端的冲击都可能导致短缺。此时,持有实物库存的保险价值极高,因此便利收益会变得很大。高昂的便利收益会 effectively 抵消甚至超过持有成本(CY > C),从而导致现货溢价(Backwardation)。

此时的期货定价公式修正为:

F = S + C - CY

因为是持有库存带来的好处,持有期货没有这些好处,所以计算期货价格时应该减去便利收益这一项。

3、复杂性:预期与市场心理

需要注意的是,便利收益不仅反映当前的库存水平,更反映了市场对未来供应紧张程度的预期。更具体地说:期限结构反映的不仅是当前的便利收益,还包括其预期的变化。反过来,巨大的便利收益(即高现货溢价)可以简单地解释为对当前时间点持有库存的较高偏好。

例如,即使当前库存充足,但如果市场预期未来几个月将出现严重短缺(如预见到一场可能影响产出的战争),便利收益也会立即上升,并将期限结构推入现货溢价状态。1990年8月伊拉克入侵科威特前后市场的剧烈变化就是一个典型例子。

4、在金融建模中的应用

在金融领域,便利收益被量化并纳入定价模型,以更准确地为期货、期权等衍生品定价。以下时一种将便利收益(CY)作为连续收益率引入期货定价模型:

F = S * e^{(r + C_C - C_Y) * τ}

其中:r是无风险利率(对应于持有现金的机会成本);C_C是仓储成本率;C_Y是便利收益率;τ是到期时间。

更复杂的模型(如Gibson-Schwartz模型)则将便利收益视为一个随机的、均值回归的变量,与现货价格相关联,从而能够更动态地模拟期限结构的演变。

5、直觉

储存理论通过库存水平这一核心变量,将现货市场、期货市场和持有成本联系起来。而便利收益则是该理论的灵魂,它量化了持有实物商品库存的战略和保险价值。正是便利收益的动态变化(尤其是其在低库存时期的大幅上升),解释了商品市场中常见的现货溢价现象,使其不再“反常”,而是市场有效运作和参与者风险管理的自然结果。

实际上,便利收益只是一种解释,只不过这种解释非常合理。从直觉来看,便利收益就是市场交易者形成的一种一致性心理或者预期,也许初始的诱因并非便利收益所给出的哪些,但是反身性强化了它,导致了期限结构的变动。

用这种直觉也可以试着去研究其他种类的期限结构。

【参考文献】 Jacques Gabillon, The term structures of oil futures prices, 1991.

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。