分散化投资正当时

作者:桥水中国

题图:桥水中国微信公众号

分散化是桥水的核心投资理念之一,长期来看,将投资组合的风险分散至多种资产,而非过度集中于单一资产,往往更有助于实现投资目标。 “解放日”后,美国股市显著反弹,当下正是思考提高投资组合地域分散化及市场环境分散化的良好时机。

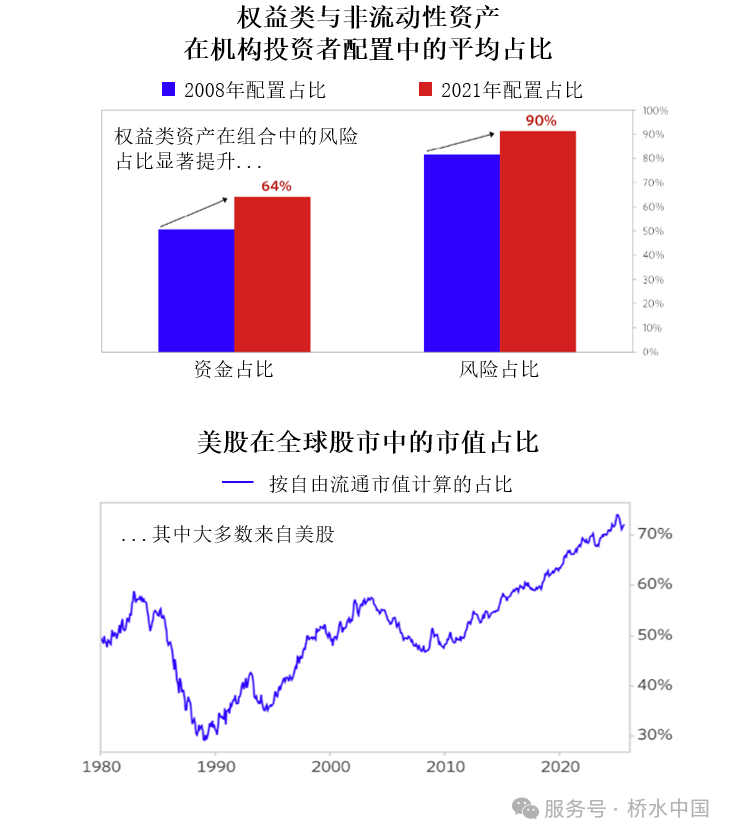

当前多数投资组合仍高度集中于美股、美元以及与股票类似的资产(如非流动性另类投资与企业信贷)。美股的回升使其相对估值和在投资组合中的集中度再度逼近历史高位。即使不考虑“现代重商主义新范式较旧范式可能带来更多不确定性”的观点是否成立,上述趋势依然凸显了当下分散化配置的价值。

下方两图展示了当前多数投资者面临的投资组合过度集中的风险。

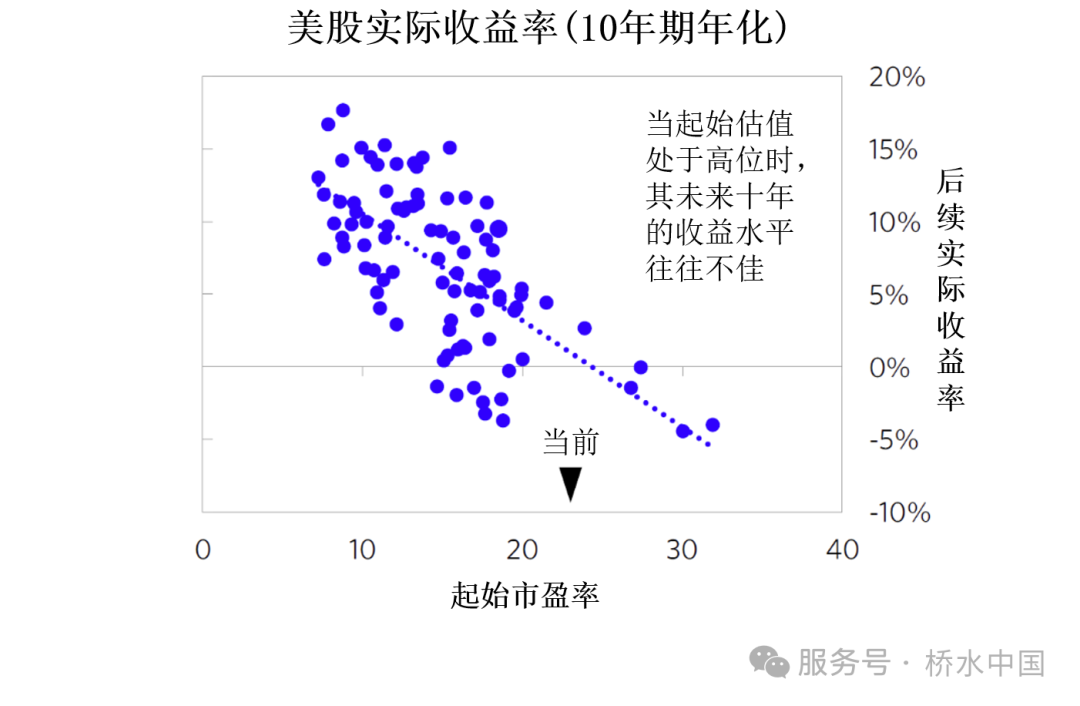

若历史经验可资借鉴,投资者应注意到:过去一个世纪以来,当美股的起始估值处于当前高位时,其未来十年的收益水平往往不尽如人意。高企的起始估值通常意味着,诸多利好消息已经提前反映在股价中,这使得后续股票因超于预期而上涨的空间有限,即便实际情况仅仅是略微不及预期,投资回报也可能令人失望。尽管长期来看,美股的实际年化收益率约为7%,但当其起始估值处于当前高位或更高的水平时,其未来十年的年化收益率往往不佳。

下文,我们将梳理当前环境下我们所观察到的分散化投资机会及其吸引力所在。

股票

美国以外的股市估值颇具吸引力。在其他地区市场中,那些与美国非人工智能公司具有相似特征的优质公司通常被显著低估;同时,那些受益于人工智能发展的关键公司的股价也相对偏低。不可否认,美国仍拥有一批全球领先的公司——尤其是那些或将持续受益于人工智能浪潮的科技巨头们。尽管配置这些优质美国公司仍具价值,但许多资质平平的美国公司的股价也随着行情上涨,导致其当前估值需要极高的盈利水平才能支撑。若将配置从这类公司转向美国以外的公司,不仅可能以更低的估值获得股票敞口,而且还可以增强投资组合应对美国经济增长放缓的韧性。

近期,美股较其他地区股市的相对表现不佳。这一情况对于那些投资美股时还需承担美元汇率风险的外国投资者而言更是如此。

名义债券

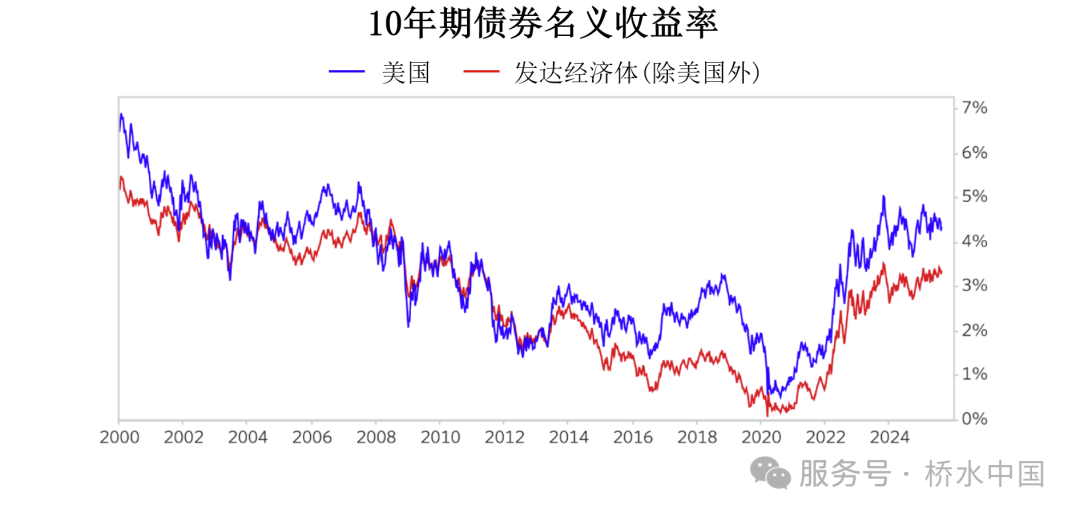

随着全球债券收益率大幅上升,当前持有名义债券的机会成本和实际成本均已显著低于过去十年的水平。当前配置名义债券既有机会获得具有竞争力的收益率,又能在全球面临经济下行的风险时提供保护。此外,不同于过去十年的是,投资者如今有望在不显著牺牲收益的同时实现地域分散化配置,通过布局处于不同商业周期、货币周期及债务周期的市场来有效降低单一市场的特定风险。在债券配置中,投资者无需再通过承担过多的企业信用风险以提升收益,这更有利于债券配置在投资组合中发挥其分散化作用。

通胀挂钩债券

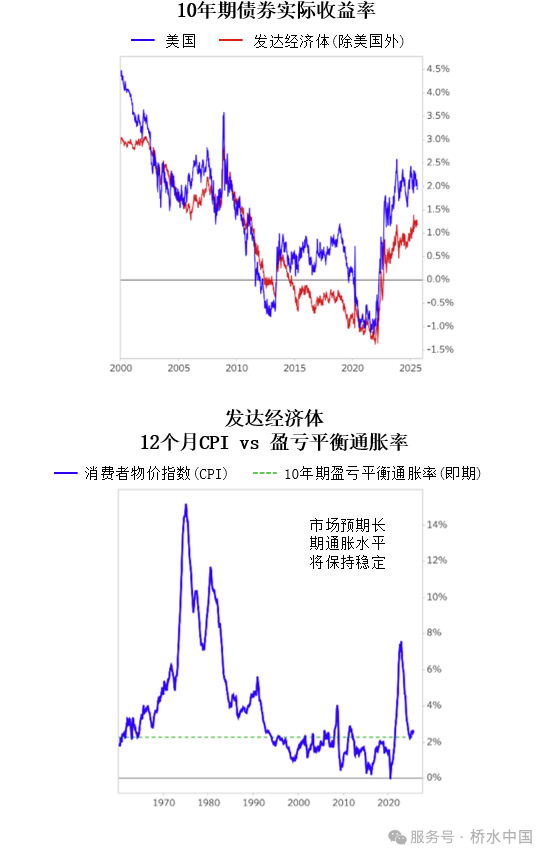

通胀挂钩债券正呈现出配置机遇:因其价格下跌且实际收益率上升,投资者当前有机会锁定相对不错的实际收益率水平。该类资产具有重要的分散化效果:既能在经济增长放缓时起到缓冲作用,也能增强组合应对通胀上行的韧性。尽管发达经济体的长期通胀预期依然稳定,但通胀的尾部风险似乎超出常态,这主要由于:现代重商主义引发的贸易摩擦、力度近乎经济衰退或战时水平的财政刺激、以及央行独立性受到的持续质疑。通过在不同期限上分散配置,并结合贵金属及其他大宗商品,通胀挂钩债券能在当前的风险环境下提供关键的通胀保护。此外,与名义债券的情况类似,随着全球债券的实际收益率普遍走高,投资者如今能以较低的成本实现地域分散化配置。

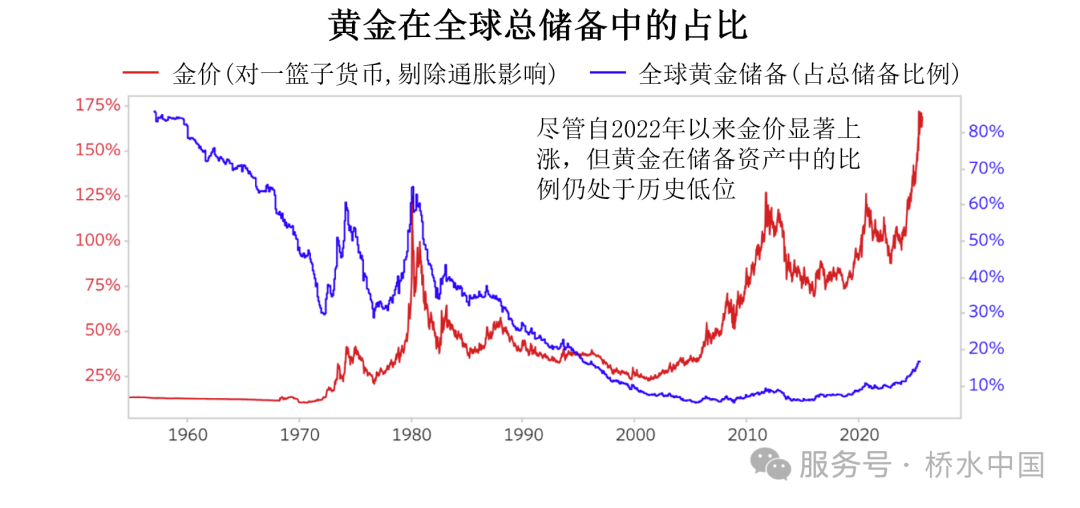

黄金

尽管金价已有明显上涨,但我们仍认为其有配置价值,能为投资组合提供分散化效益。值得注意的是,投资者尚未大幅调整黄金配置,而提升黄金吸引力的长期结构性因素 ,短期之内似乎不太可能减弱。持续的通胀担忧、高企的政府债务(提升了未来债务货币化的可能性),以及不断升级的地缘政治紧张局势,这些因素共同动摇着法定货币的价值。黄金的价格走势反映出,全球央行与其他投资者正越来越多地通过黄金来对冲货币风险。换言之,目前存在大量资金似乎愿意以当前价格买入黄金,即便需承担零“利息收益”的机会成本,也要通过配置黄金以对冲因地缘冲突或货币贬值导致重大资本损失的风险。

汇率风险敞口

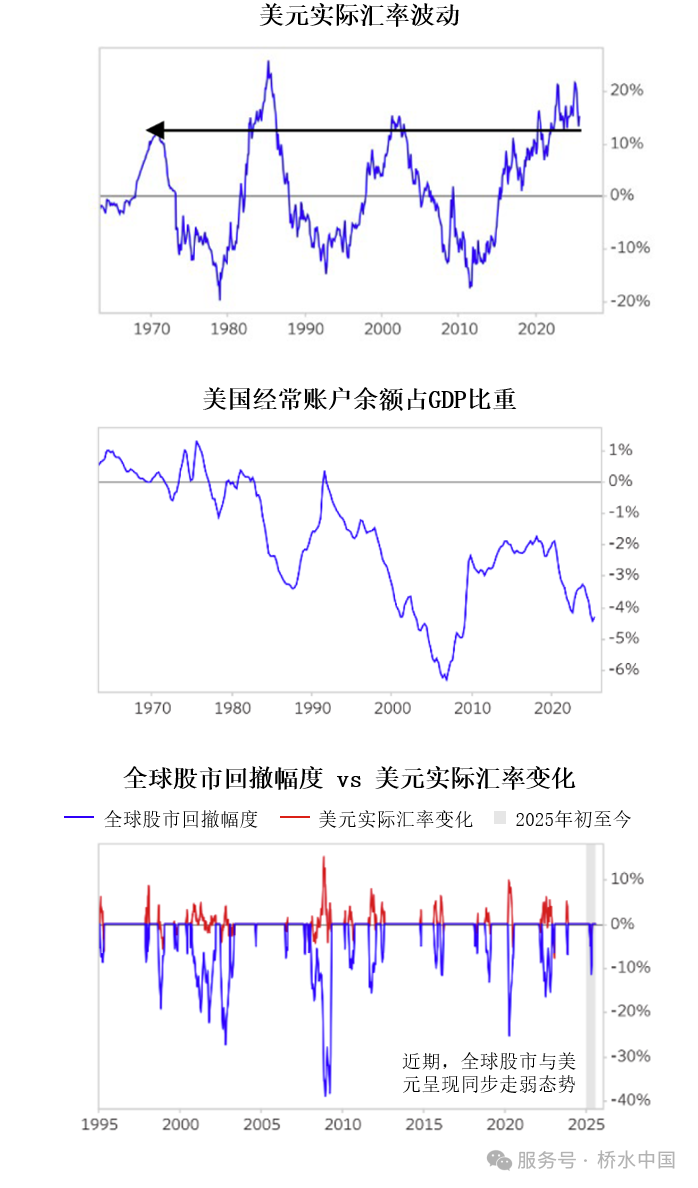

过去15年,伴随美元大幅升值,海外投资者积累了大量未对冲的美元头寸——那段时期,持有美元不仅能带来可观的收益,且能在股市下跌期间提供分散化保护。但值得注意的是,不应理所当然地认为美元的上述特性会持续存在。尽管部分关税政策现已落地,美国仍维持着巨额经常账户赤字,这意味着,即便资本流入小幅回落,更趋于正常水平,美元也可能面临进一步贬值的风险——而重商主义紧张局势的不断升级,以及非美市场资产相对吸引力的不断上升,可能会加剧这一风险。此外,“解放日”后的市场行情表明,当经济下行由美国主要驱动时,投资者很难再依赖美元提供风险保护。对海外投资者而言,对美股和美债配置进行汇率对冲,有助于降低汇率波动带来的风险。

综合来看,我们认为当前不同市场、不同地域的市场定价为投资者提供了分散化投资的良机,使投资者在增强投资组合的韧性的同时,还有望捕捉可观的投资回报。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。