泰舜观察|Q4投资策略:贸易冲突不改牛市预期

作者:泰舜资产

题图:泰舜资产微信公众号

1、中美从“贸易休战”到“升级”

Q3以来,资本市场总体在交易中美贸易休战,尤其是中美马德里谈判之后,双方以合作的方式就TikTok问题达成框架协议,避免强制剥离在美业务,并承诺减少投资障碍,促进经贸合作便利化,暂停加征新关税,同时中美领导峰会也在酝酿。

进入四季度,原本有所缓和的中美经贸关系在短时间内急转直下,中美贸易战似乎又重新开打。

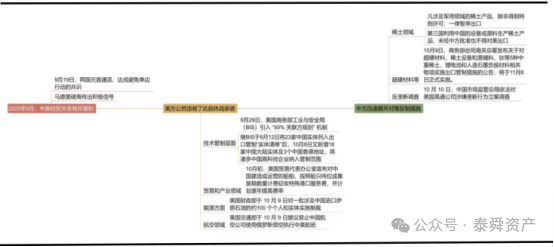

首先是技术管制层面的升级:BIS于9月12日将23家中国实体列入出口管制“实体清单”。紧接着BIS又于9月29日引入“50%关联方规则”机制,大幅拓宽了对华技术出口管制的覆盖面。作为回应我方迅速展开对等反制的组合拳。10月9日,中国商务部宣布对稀土相关技术、中重稀土、部分稀土设备和原辅料相关物项、超硬材料、锂电池和人造石墨负极材料相关物项实施出口管制。

其次在贸易和物流领域:美国贸易代表办公室(USTR)宣布自2025年10月14日起,对中国建造或运营的船舶征收特殊港口服务费。作为回应,中国交通运输部10月10日发布公告,决定自10月14日起对赴华的美国籍船舶按航次收取特别港务费。

在其他领域:美国财政部10月9日对50多名个人、实体和船只实施制裁,其中包括15家中国企业和1位中国公民。同日美国交通部提议禁止中国航空公司使用俄罗斯领空执行中美航班。其后,我国对美国龙头科技企业祭出反制举措。10月10日,中国市场监管总局已依法对美国高通公司涉嫌垄断行为立案调查。这一系列措施环环相扣,中美贸易战陡然升级。

图1:本轮中美贸易冲突时间线:

数据来源:泰舜资产、公开资料整理

2、全球资本市场避险情绪明显,A股借此迎来风格切换行情

10月10日特朗普情绪化威胁对所有中国进口商品加征100%关税,并限制关键软件对华出口,以报复中方的稀土管制措施。

消息一出,全球市场剧烈波动,当日美股三大指数集体跳水,道指下跌1.9%,标普500指数下跌2.71%,纳斯达克指数下跌3.56%,均创下4月以后最大单日跌幅。科技板块首当其冲,10月10日特斯拉大跌超5%,亚马逊跌近5%,苹果、Meta跌超3%。避险情绪推升黄金价格,美债收益率快速下行,VIX波动率指数从约16升至21以上。

中国资本市场亦不能幸免,上证指数在10月10日互加关税后单日下跌0.93%,收于3897点,创业板指受科技板块拖累,单周累计跌幅达7.8%,半导体设备板块因技术管制预期下跌15%。

然而值得注意的是,市场并未出现4月贸易冲突时那种极端恐慌的抛售潮,主要指数跌幅也小于4月贸易冲突时,并且煤炭、银行等防御性板块则逆势上涨(煤炭板块本周涨幅4.17%,银行板块本周涨幅4.89%。),风格切换效应明显。

图2:特朗普宣布100%关税后全球主要市场涨跌幅

数据来源:泰舜资产、公开资料整理

3、贸易冲突不改牛市预期

虽然近期市场波动加剧,避险情绪升温,投资者亏钱效应明显,对市场Q4走势也普遍悲观,但是我们依旧坚定认为中国资本市场牛市预期不变,市场回调依旧是买入时机。

①国内消费承压,政策预期依旧存在。

8月国内社会消费品零售总额同比增长3.4%,增速较7月回落0.3个百分点。同时,前期受政策补贴拉动较大的品类增速回落。8月家用电器和音像器材类零售额同比增长14.3%,较7月大幅回落14.4个百分点;家具类同比增长18.6%,回落2个百分点;通讯器材类同比增长7.3%,回落7.6个百分点,显示政策红利退潮后的高基数效应。这些品类在9月之后面临高基数,将继续对社零增速形成一定拖累。

②投资持续低迷,财政政策存在发力空间。

2025年8月固定资产投资当月同比下降6.3%,降幅较7月(-5.2%)进一步扩大。其中,基建投资(含电力等公用事业)当月同比转为-6.4%,制造业投资同比下降1.3%,均明显走弱,房地产开发投资降幅继续扩大,当月同比下滑19.4%,比上月下降2.2个百分点。制造业领域此前由专项政策驱动的设备更新投资增速有所回落,1-8月设备工器具购置投资同比增长14.4%,较前7月放缓0.8个百分点,显示政策刺激效应边际减弱。

③美国服务业PMI减速,就业数据恶化,美联储连续降息预期强烈。

9月美国制造业景气度仍处低位,ISM制造业PMI录得49.1%。同期美国ADP就业报告显示,美国私人部门就业人数净减少3.2万人,或是劳动力市场状况恶化的先行信号。由于美国政府停摆,原定于10月初发布的官方9月非农就业报告已被推迟。ADP数据揭示就业放缓广泛存在于多个行业,美联储主席鲍威尔宣布从“平均通胀目标制”回归“灵活通胀目标制”,暗示政策将更关注就业市场稳定性。受此影响市场预期10月议息会议降息概率达97.8%,连续降息周期或开启。

④中美贸易冲突依旧处于“斗而不破”的对等博弈阶段。

尽管中美存在难以调和的核心分歧,并通过“升级贸易战”的形势对资本市场带来了剧烈波动,但现阶段,我们依旧认为中美双方不存在完全脱钩的可能,依旧是通过升级矛盾,为接下来的中美元首会面以及下一阶段的互相妥协创造筹码。中美贸易冲突依旧处于“斗而不破”的对等博弈阶段,本月底元首会面的概率依旧很高,预计随着元首会面,市场会迎来一轮交易“贸易休战”的预期行情。

4、四季度投资策略

进入四季度,尤其是在三季报披露完毕后,市场将进入信息面的相对真空期,在缺乏新增利好催化的情况下,存量资金往往会根据前期累积的涨跌幅和估值高低来主动调整仓位,寻求年底前的稳定收益。因此每年四季度经常成为A股风格轮动的高发期。

我们认为当下中国资本市场,牛市的大环境并未发生变化。短期贸易摩擦带来的不确定性为市场提供了从拥挤的交易中撤出的理由,当下恐慌的大环境可能会加速资金在不同板块之间的风格轮动,并且为后续的上涨提供了更好的机会。

综上分析,当前资本市场所处的宏观环境可概括为:长期牛市不变,短期外有贸易冲突,内有政策预期,风格切换正在加速。在此背景下,投资配置上宜采取以防御风格等待,寻找被错杀的成长股择机买入的策略。

短期来讲,面对关税战的严峻挑战,要严格控制仓位,回避前期涨幅较大的算力、半导体、机器人等板块,拥抱公用事业、银行券商等红利防御板块。同时紧盯特朗普关税政策变动及国家逆周期政策指引(降准降息、财政宽松、消费刺激等),把握市场“恐慌-救市-修复”的情绪周期,灵活操作,在市场恐慌中进场,赚取β收益。

长期而言:科技是本轮牛市的主线,在经历调整之后,依旧是科技自主(AI、设备国产替代、低空智驾等)大行情,以及军工、创新药等泛科技产业链。

(本文仅代表个人看法,欢迎批评交流)

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。