经济 - 非农前夜 - 20250905

作者:培风客

题图:培风客微信公众号

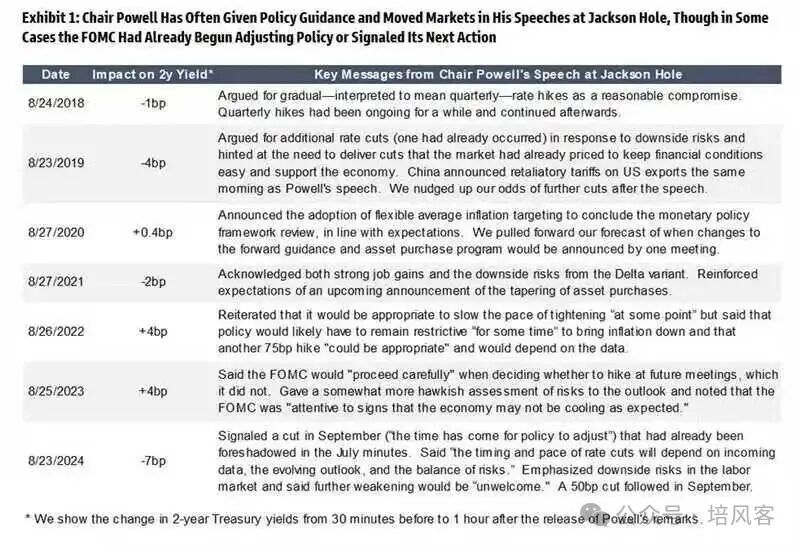

首先复述一下之前分享过的两个联储的技术性问题

- 在上一次会议上大部分与会者会讨论下一次的FOMC,然后给出市场预期,所以在没有会议的八月份,Jacksonhole会议就是重视交流的鲍威尔干这个事情的场合。所以当他八月份说九月可能降息的时候,按照历史规律,他就会在九月降息

- 每个票委都希望通胀不高,失业率不高,但关键的问题是如果两个风险同时出现,你更看重哪一个。

在9月3号的Beige Book里面,联储在认为经济方面没啥变化,劳动力市场差一点,通胀高了一点。这就是到了更看重谁的风险一些,而他们已经说清楚了,当下更看重失业率的风险。

所以其实就我自己而言,我觉得只要明天失业率数据,不是2023年2月初那样的数据,九月降息就是一定发生的。最近两天很多联储官员,无论是骑墙派还是之前的鹰派都发表了支持降息的言论,也加强了这一点。

之前说过,这是一次在经济还可以时候的降息,我想从一些失业率和实地的考察说明这一点,然后再进入数字的分析,我觉得这样更有意思。

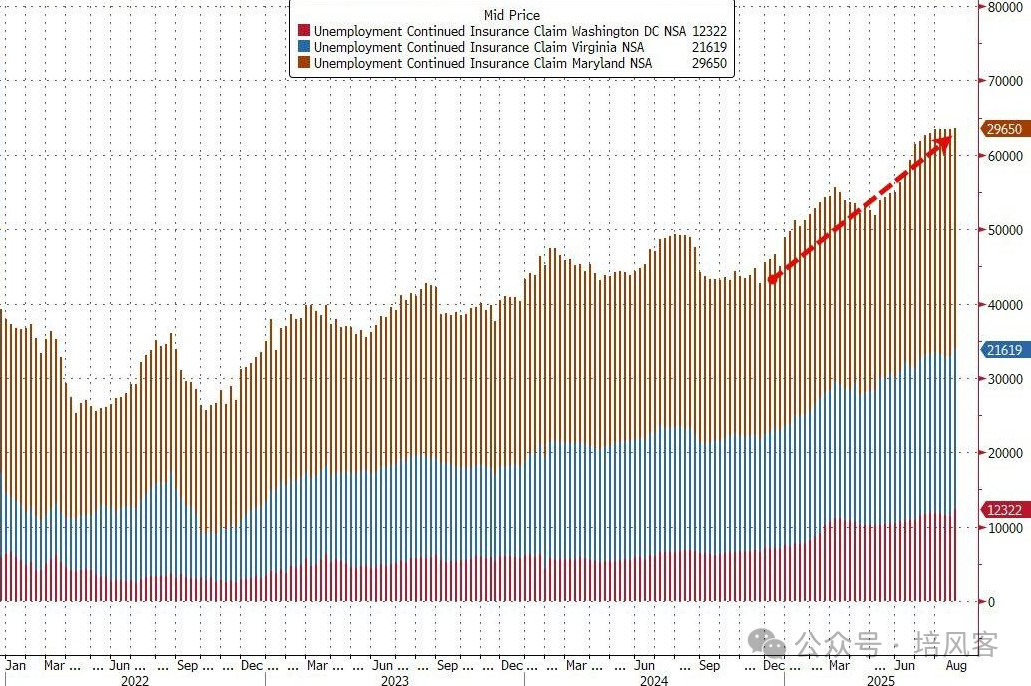

美国是存在一些地方,就业情况在持续恶化的,例如正在被排干沼泽的首都地区DMV Area。

首都的公务员开始失业

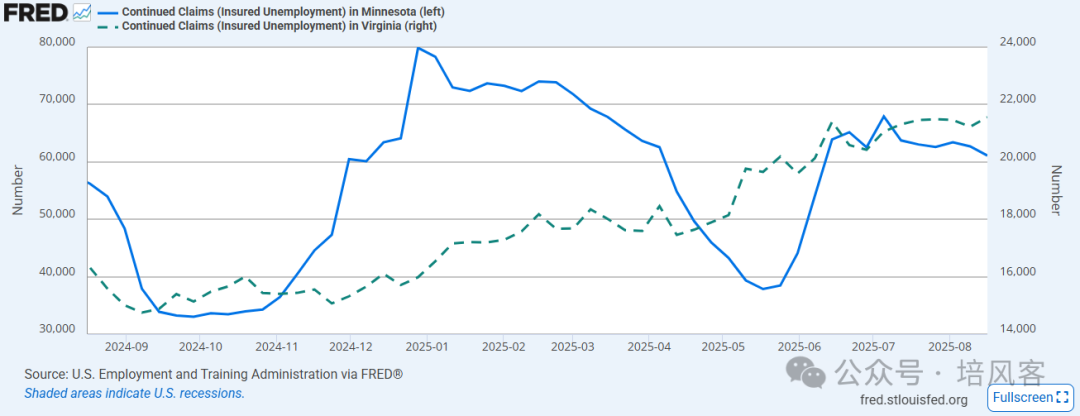

但到目前为止,这并不是一个普遍现象,例如前几周我去了美国中北部的明尼苏达,当地的产业更多是农业和制造业,情况就很好,这也是Beige Book里面说的,现在美国制造业的趋势还可以。而弗吉尼亚和明尼苏达的就业对比

可以看到,以实业为主的明尼苏达,他的就业情况就是可以,而弗吉尼亚失业的人数就在持续上升。

我举这个例子有两个用意

第一,美国的失业率上升,到目前还不是全面的,你要说现在经济已经非常差,那是没有的,但存在一些地方开始被影响

第二,这个转变本身会带来很多不确定性,政府就业原来是就业环节里面最稳定的(铁饭碗的概念到处都有,华盛顿尤其多)。而制造业本来就是就业环节里面最不稳定的,所以当政府的人员去制造业的时候,本来就会带来不稳定,在上一篇文章里面,有读者问起为什么达里奥会觉得美国会经历更多3-4年的周期,这也是部分原因。制造业的库存波动,比服务业更严重更快。

回到这个数据本身,其实上面这个图大家也可以看出来,用明尼苏达这么一个比较稳定的州去看,今年4-5月美国经济是确实走弱了的,而6-7月之后是从之前的坑里面爬出来了一点,这也和高频数据对得上。

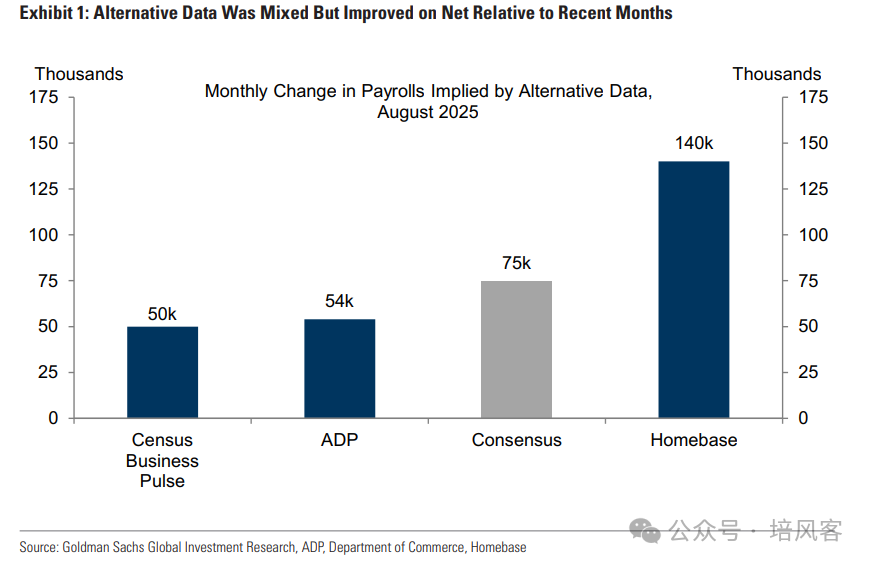

那么对目前NFP的看法,其实分歧并不是很大,我感觉大家都在一个很常见的区间里面,做一些上下判断。

共识在75k左右,高盛觉得是60k,BofA觉得是90k,其实这种级别的区别我觉得不会影响太多。

但可能更重要的问题是修正问题,大家如果还记得,去年美国也曾经大幅下修过就业数字,这里面一方面是一个技术问题,但我自己觉得这绝对是一个政治问题,至少一部分是。

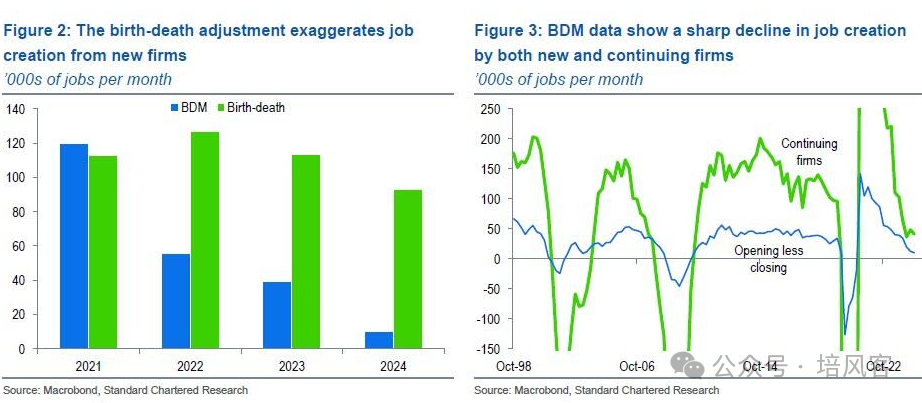

技术问题的部分叫做Birth/Death Adjustment。简单来说Birth/Death Adjustment 是美国劳工统计局用来估算在月度调查中,由于新公司成立(Birth)而创造的就业岗位,以及由于公司倒闭(Death)而损失的就业岗位之间的净值。这个调整项并非基于实时的统计数据,而是一个基于历史趋势的统计估算值。

这种用历史数据估算的东西,在经济遇到拐点的时候肯定是失效的,所以实际的情况就变成了下图这样

一个月可以被高估差不多80000个岗位,这绝对是要命的差距。还记得去年那个80万的下修么....

然后我们已经看到了前面两个月的下修,然后8月本来又是一个经常不达预期的月份。

所以我觉得十二个小时后,大家除了看那个数字和失业率之外,这个下修的情况也是要关注的。

这是为什么在一个并不高的共识预期上,市场还在调低预期。

然而更关键的问题可能是,市场的反应会如何呢,假定说我们预设一个更可能低于预期,然后前值下修的数据。

这个问题在之前可能是一个送分题,美国经济不好美元就贬值,如果稍稍差一点就Bad news is good news,如果差很多大家就避险。但这两年这个问题复杂了很多,美元到底是一个风险资产还是避险资产是被讨论的。所以高盛的一个报告就说了,过去两年市场对于不达预期的失业率数据,反应和之前是相反的。

这就是上一篇文章说的,去年九月的非农好像是6号,到目前的走势和当时是类似的

当然,我们要看到,去年4季度,美国依然是突击花钱的,今年四季度可能不会如此,而且2025年的经济确实比2024年更差了。所以从经济角度来说,降息后长端利率反而走高的概率小一点。

但另一方面,今年美国长端利率走高显然也不全是因为美国经济比较好。对于联储独立性的担忧和对于关税通胀的担忧是存在的。

这就超过了我的能力了,我的确不知道这两个因素加在一起会怎么影响它的走势。当然我觉得如果长端利率不走低,Trump会继续施加影响力继续降低短端利率。考虑到长期通胀预期目前还是稳定在2%左右,他还是有办法降低长端利率的。

其实我觉得无论这个NFP是多少,或者下修多少,我都不觉得9月的降息25bp就足够了。我觉得这会是一个持续的过程,它的节奏和进度我不知道,这取决于经济数据和鲍威尔。但经济这个东西的趋势是很强的,一个25bp的降息很多时候,量上面就是杯水车薪,更多是一种态度,货币当局从担心经济过热变成了担心经济过冷。

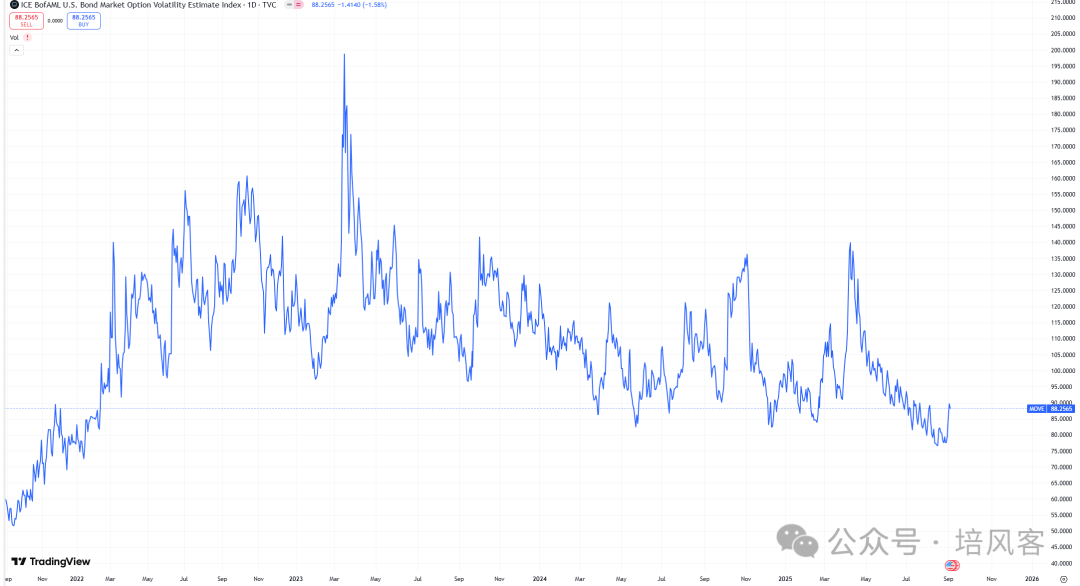

美国的利率波动率也在底部反弹,看图得出来的结论也是类似的。我们眼前只有两个可能性

- 这是从2024年9月开始的降息周期的终结,在去年3次降息,假定今年9月份降息或者不降息,我们都接近这个降息周期的结束。

- 这不是终结

前者更类似1995-1996或者1998,或者说2019年的三次25bp降息,然后一个经济中期的调整重新开始扩张。我觉得这个可能性小一点点是因为,如果按照这个历史,2026年就不会有降息,甚至可能加息。但这绝对不是Trump的思路。目前的利率,即便降息25甚至50bp,对于国债的利息负担和企业负担在Trump眼中都是存在的。

而如果这不是终结,我们就面对一个更艰难的问题:历史上这种降息后的继续降息,往往不是一个经济好征兆,意味着经济的风险超过了之前的预期。但我们当下的经济环境比2007更好,美股的泡沫存在但比起2000年还是好一点点。而且Trump是绝对不希望看到一个2026年的经济风险或者市场风险的。这会让中期选举(本来执政党就难)变得无法挽救。

把这些考虑完之后,就会让人不得不做一个很不讨喜的事情,做出一个这次不一样的判断

“这次不一样,未来可能是人造的过热”

而上一次,全球资本主义国家集体人造过热的时候,就是达里奥之前说的,1930-1940年代。

但不管如何,明天我们就知道数字了,周末可以有更多时间来讨论。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。