“反内卷”旋律下,品一品化工行业

作者:ETF不打烊

题图:ETF不打烊 微信公众号

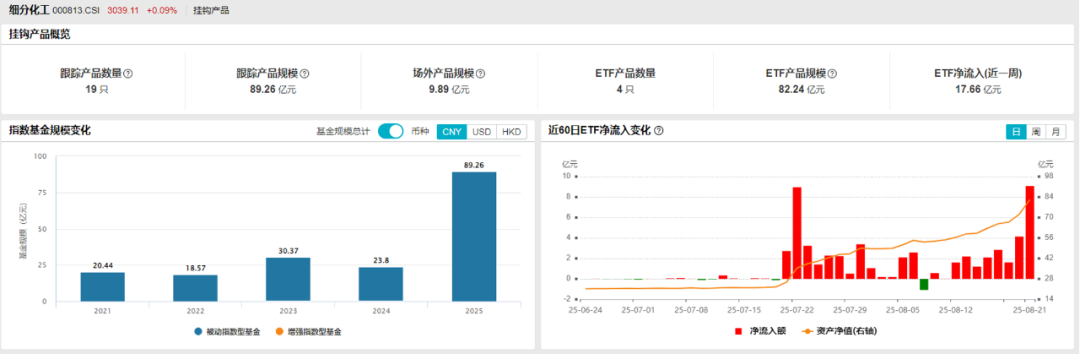

最近在和一位以ETF投资为主的朋友交流时,她提到刚配了一点化工,核心理由是行业会受益于“反内卷”。顺手一查,这个板块近期的关注度真是颇高!最直观的就是规模增速和每日净流入情况。

来源:Wind,截止日期:2025年8月21日

正好,小编自己持有的一只权益类产品,化工也是重仓板块之一。

于是,我想借此探一探这个在今年7月前后,表现几乎翻转的板块,不管是为自己接下去做配置,还是继续持有含化工量较高的权益类产品,求个安心。

翻转的发生,直接因素无疑是7月工信部提出实施新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案。推动重点行业着力调结构、优供给、淘汰落后产能。

一言以蔽之,“反内卷”。

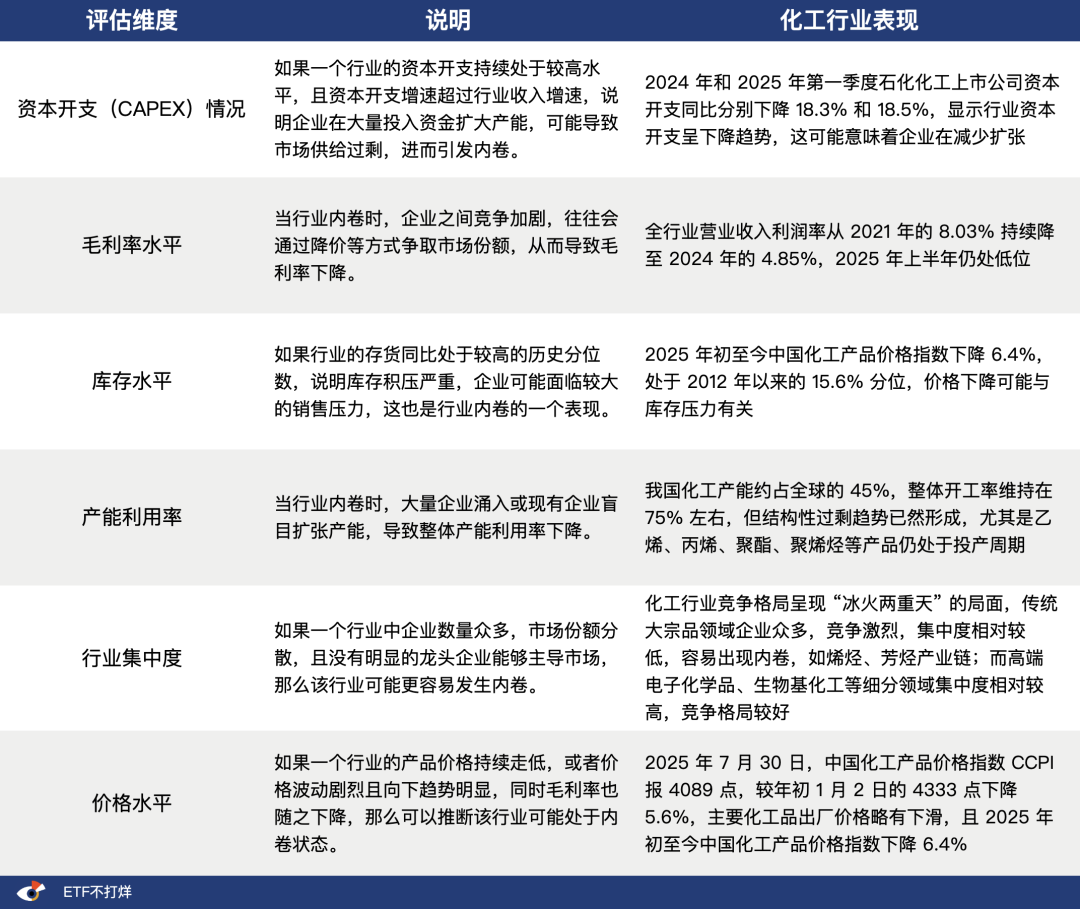

那么在理解反内卷之前,我们有必要先定位一下,化工行业究竟卷到了什么程度?我整理了个表。其中化工行业表现,部分参考归纳自中金和国信证券分别于7月、8月发布的研报。

不难看出,眼下的化工行业,称其“内卷”,毫不为过。

那么,达成“反内卷”效果的迹象有吗?

有的!

首先,是政策层面推动,就在工信部提出十大重点行业稳增长工作方案的7月,纯碱价格上涨 18%,PVC 上涨 9%,甲醇上涨 7%。

产能结构优化、产品价格修复的过程,无疑对于行业,特别是上市的头部企业是绝对利好。

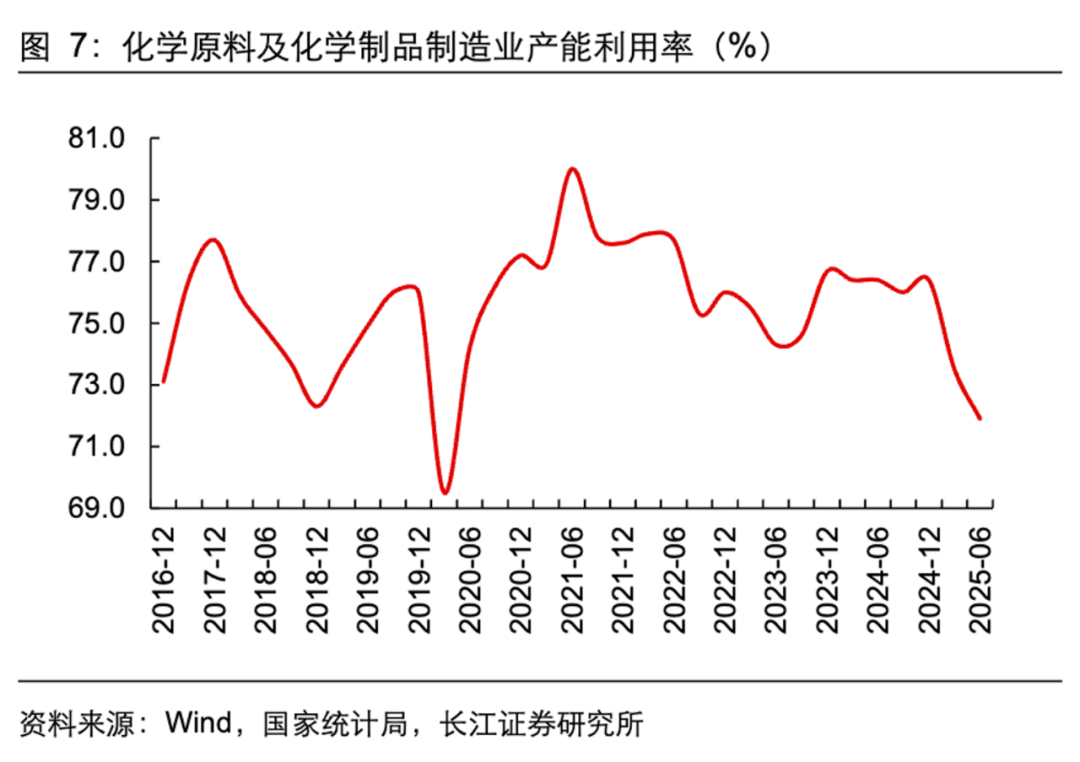

其次,根据长江证券8月16日的研报数据显示,“从化学原料及化学制品制造业的产能利用率来看,2025 年 2 季度化工整体产能利用率仅为 71.9%,处于 2016 年 4 季度以来的历史低位。”

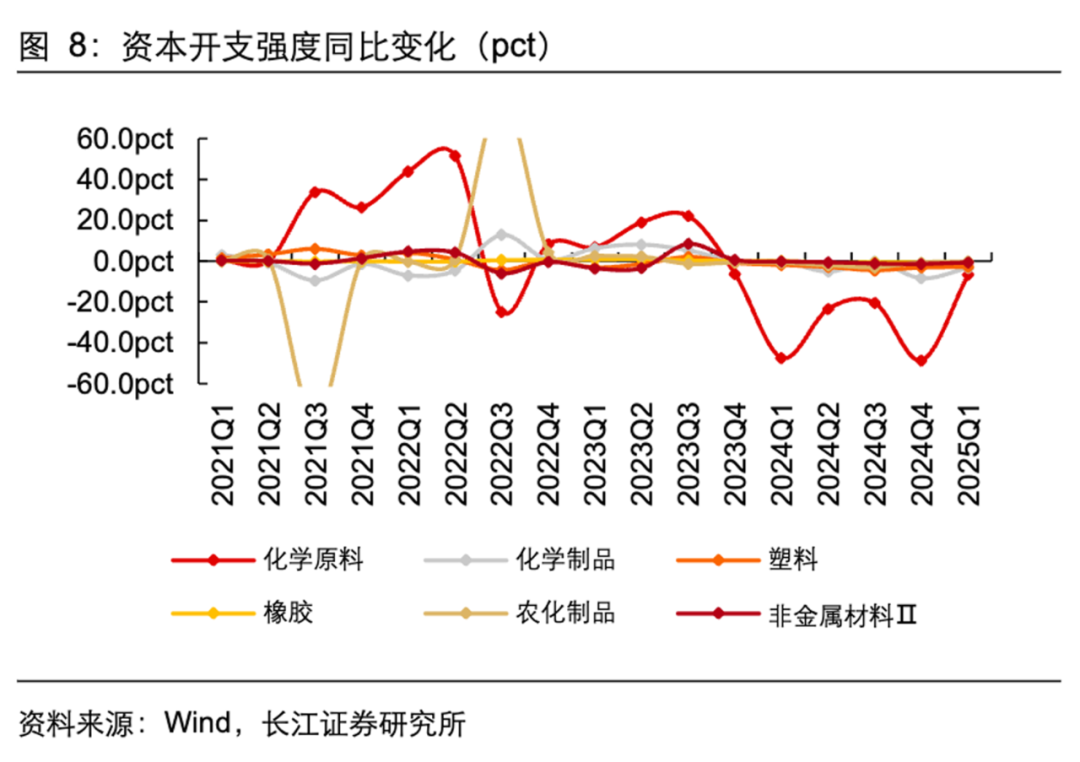

“数据显示申万化工二级行业所有板块资本开支季度强度在 2025 年 Q1 均为负增长,其中农化制品板块已经连续 7 个季度同比负增长。”

两个数据走势都指向化工板块目前整体处于产能周期的出清阶段。

最后,我们具体看下中证细分化工产业主题指数(000813)的市盈率与市净率表现。这也是目前化工板块挂钩基金最多的指数。

因为这段时间的涨幅,点位有所提升,但仍然可以说处于历史相对较低分位水平。

看来,不论是主观(政策)还是客观(行业周期发展),“反内卷”之于化工行业都是应有之义,而且,在主客观的双重作用下,效率与效果可能更好。

至于行业出清完成的核心信号,这边直接引用“豆包”给出的回复:化工行业出清完成的标志是“供需紧平衡 + 盈利可持续 + 竞争格局优化” 的三重验证:产能利用率稳定在高位(注:80%-85% 以上,不同子行业略有差异)、毛利率回归历史中枢(至 15%-20% 以上,且连续 3-4 个季度稳定,不同子行业略有差异)、头部企业市场份额显著提升(行业内企业数量较峰值减少 20% 以上),且资本开支和库存周期进入健康循环(资本开支 / 营收比值稳定在 15%-20%,出现持续 2-3 个季度的主动补库存信号)。此时可以说行业从 “内卷消耗” 转向 “质量增长”。

回到眼下的投资选择,我觉得引用文章开头提及持有的权益产品基金经理分别在5月和最近的分享,可以成为有价值的参考。

5月的表述是,“化工很多品种确实是行业整体性地在亏钱,但是还没有清退,产能也没有退出,所以大家根据公开信息看到我们的持仓的优质企业,还在被动‘卷’的过程当中,在努力地降本增效,每年又靠降本增效贡献几个亿的利润出来。去年有40 亿的利润,而其他人已经不赚钱了。”

他最近的表述虽然没有直接提及“化工”,但应当同理,“买入的初衷,是当时价格对应的股票质地,隐含不错的长期潜在回报率,至于兑现节奏不必太过在意。”

最后,无奖竞猜一下,这位基金经理是谁?

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。