金融 | 股指深度贴水背后的结构逻辑与配置机会

作者:招商大宗商品研究

题图:招商大宗商品研究微信公众号

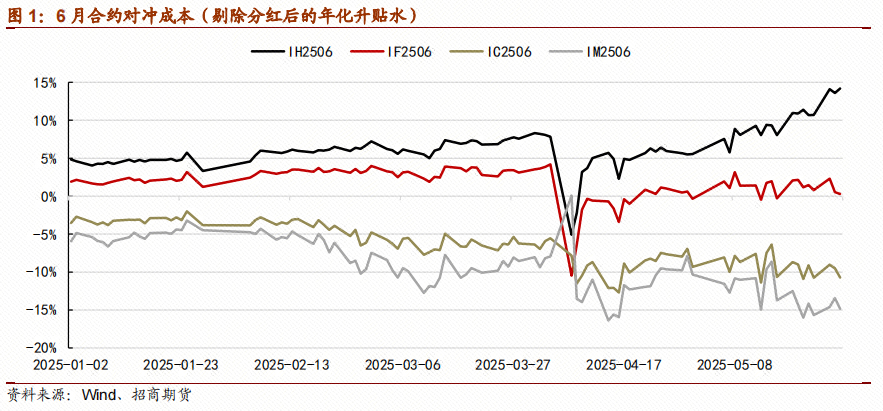

- 近期股指期货深度贴水。截至2025年5月28日收盘,IM、IC、IF、IH次月合约的基差分别为175.26、143.04、70.04和48.06点,对应的基差年化收益率为-20.26%、-17.31%、-11.65%和-11.44%。从三年期历史分位数来看,分别处于3%、3%、2%和8%的低位水平,贴水幅度处于历史极端位置。

- 由于最新的相关数据难以获取,我们无法进行精确测算,只能进行合理推测。我们认为,近期股指期货贴水主要源于小微盘股行情活跃所带来的影响,而期货市场中多空力量的失衡进一步放大了贴水幅度。

- 由于中性策略的空头对冲收益在很大程度上依赖于微盘股行情的持续性,我们据此做出以下初步判断:

① 若微盘股行情延续或仅出现轻微调整,中性策略空头头寸减仓有限,则中小盘指数的深度贴水或将持续;

② 若微盘股出现明显回调,中性策略空头头寸被动减仓,则中小盘指数的贴水有望明显收敛。

我们认为情景①发生的概率更高,但也需警惕海外“黑天鹅”事件触发情景②。

- 当前时点,相较于进入拥挤度较高的中性策略,由于贴水会在交割月收敛,我们更推荐通过多头替代策略来运用股指期货。以12月合约为例,中证500和中证1000期货的贴水幅度(剔除分红影响)分别为5.3%和7.4%。若持有至到期,不仅有望在指数回升基础上获取可观的超额收益,还可释放部分资金用于现金管理,提升整体资金使用效率。

- 此外,近期在剔除分红后,IH仍处于升水状态,可关注ETF-期货套利机会。

- 风险提示:模型误差、多空博弈加剧、场外衍生品规模扩张、外生宏观事件冲击

(一) 小盘股指的贴水有所加深

近期股指期货呈现深度贴水。截至2025年5月28日收盘,IM、IC、IF、IH次月合约的基差分别为175.26、143.04、70.04和48.06点,年化基差收益率分别为-20.26%、-17.31%、-11.65%和-11.44%,对应三年期历史分位数仅为3%、3%、2%和8%,均处于历史低位。

自2025年4月以来,中证1000(IM)与中证500(IC)的贴水进一步加深。以IM2507合约为例,截至5月28日,其年化贴水达20.3%,三年历史分位数仅为3.4%。即便剔除分红影响,年化贴水亦为17.0%,同比去年高出约2.6个百分点,远月合约贴水扩大更为显著。

(二) 分析

1. 多空力量失衡

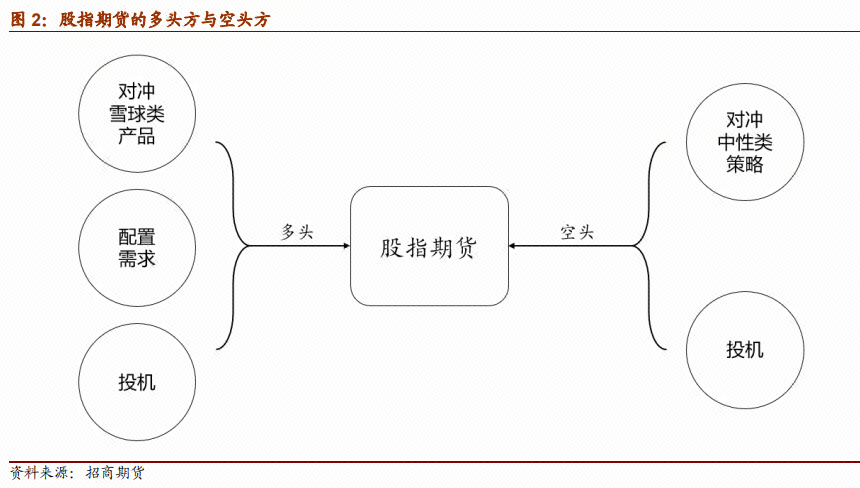

股指期货作为金融期货的一种,其市场结构由多空双方的持仓博弈构成,因此在分析市场贴水的成因前,需明确当前市场中多头与空头的构成:

- 多头方:主要包括三类参与者——对冲需求、配置需求与投机需求。其中,对冲需求多源于雪球类“类固收”产品;配置需求则来自被动指数基金、指数增强策略以及宏观对冲类策略的底仓配置;投机需求则具备更强的灵活性。

- 空头方:主要包括两类参与者——中性策略相关的对冲需求,以及投机性空头。其中,中性策略对冲是主要力量。

在这些持仓中,对冲与配置需求相对刚性,而投机性仓位更具弹性。

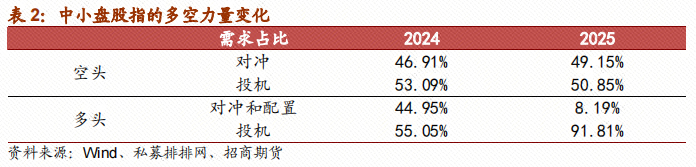

针对中小盘指数期货(IC、IM),我们对多空力量的结构进行了估算:

• 空头对冲需求:根据私募排排网和调研数据估算,目前私募中性策略的总规模约为2,500~3,000亿元,构成了显著的空头对冲力量;

• 多头配置需求:主要来自公募基金。从2025年一季报数据看,被动指数及指数增强型公募产品对应的名义本金仅约14亿元,占比极小;

• 多头对冲需求:最新数据缺失,但2023年7月时对冲名义金额约为2,540亿元,占当时IC/IM持仓的45%。考虑到2024年起起投门槛上调、新增发行减少以及大量产品敲出,我们保守估计当前对冲额不超过500亿元。

由此推断,空头对冲需求较去年增强,而多头对冲需求则大幅下降,使得市场流动性更易被空头力量“锁死”,贴水持续扩大。

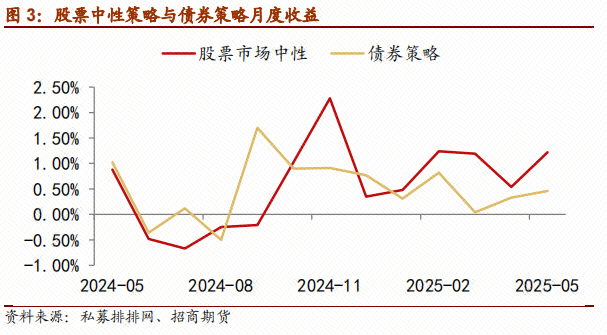

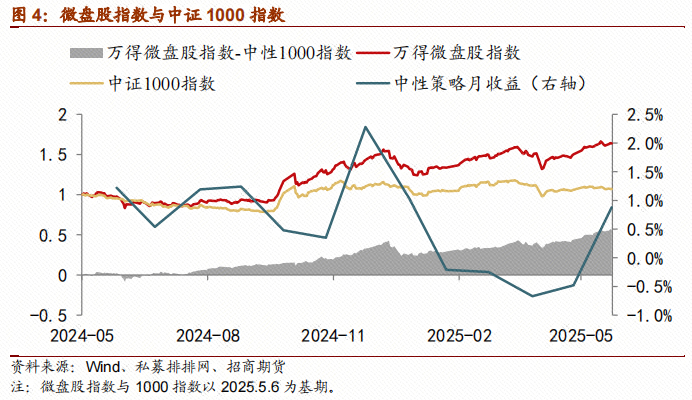

2. 微盘股行情

中性策略构成空头主力,其表现高度依赖微盘股的走势。

作为产品形态,中性策略波动小、收益稳健,是资方在“债牛”行情中断后配置的类固收替代选项。

而在策略层面,其超额收益大多来源于量化选股,通常通过“多头持有小微盘股 + 空头对冲股指期货”实现市场中性配置。

在操作层面,由于微盘股波动性较高,中性策略通常在现货与期货两个维度上进行动态调整,以控制回撤和优化风险收益比:

• 建仓阶段:当市场情绪较弱、微盘股回调充分,期货贴水收窄时,中性策略往往选择进场——现货端加仓微盘股,同时期货端建立空头头寸对冲;

• 减仓阶段:当市场情绪转暖、微盘股大幅上涨、期货贴水走阔时,策略会主动减仓——现货端卖出微盘股,期货端同步减少空头仓位。

因此,在贴水走深阶段,若中性策略同步减仓,其行为常表现为:“微盘股指数回调”与“IC/IM贴水收敛”同步出现。

(三) 后市判断与投资建议

如前所述,中小盘股指期货的深度贴水,核心原因在于多空力量失衡,而空头主力——中性策略的持仓变化,在很大程度上取决于微盘股行情的持续性。据此,我们提出以下两种可能情景:

• 情景①:若微盘股行情延续或仅经历温和调整,中性策略减仓幅度有限,则中小盘股指的深度贴水将大概率持续;

• 情景②:若微盘股指数出现明显回调,导致中性策略大规模减仓,则中小盘股指贴水有望明显收敛。

回顾2024年,市场共经历四次中小盘股的显著调整,分别发生在:

• 2月(雪球、DMA产品集中平仓);

• 4月(“国九条”发布);

• 6月(退市规则趋严、程序化交易新规);

• 12月(场内融资余额见顶回落)。

而当前市场环境显示:

• 场内融资余额处于低位;

• 场外衍生品规模显著缩减;

• 监管层对小微盘行情表现出相对更高的容忍度。

因此,我们判断情景①的概率更高,但需警惕海外“黑天鹅”事件诱发情景②发生的风险。

在当前时点,相较于进入已呈现高拥挤度的中性策略,由于贴水会在到期月收敛,我们更倾向于通过“多头替代”策略参与股指期货投资。对于考虑做多中小盘股指的投资者而言,IC、IM当下具有工具优势,且深度贴水给予了一定的安全边际。

以12月合约为例,中证500与中证1000期货在剔除分红因素后分别贴水5.3%和7.4%。若投资者持有至到期(或贴水收敛后退出),不仅可望在指数反弹过程中获得可观的超额收益,同时也可释放出部分资金用于现金管理,从而提升整体资金使用效率。

此外,近期在剔除分红后,IH仍处于升水状态,可关注ETF-期货套利机会。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。