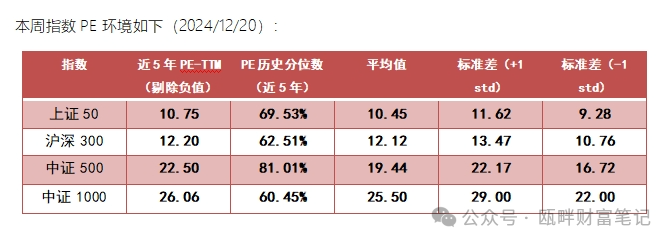

1年期国债破1%,调整存款利率或可期(2024/12/20)

作者:瓯畔财富笔记 好投学堂专栏作家

温馨提醒,周报内容中提到的雪球结构产品,均为自动赎回型期权结构,与雪球论坛无关联。

雪球结构产品属于高风险的金融衍生品,请在阅读内容时明确您已经是合格/专业投资人,且风险偏好适配。

雪球结构产品每周报价

2024/12/20 制作人:瓯畔财富笔记

一、中证500&1000指数环境

——市盈率/市净率(PE/PB)历史分位图

中证500,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

中证1000,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

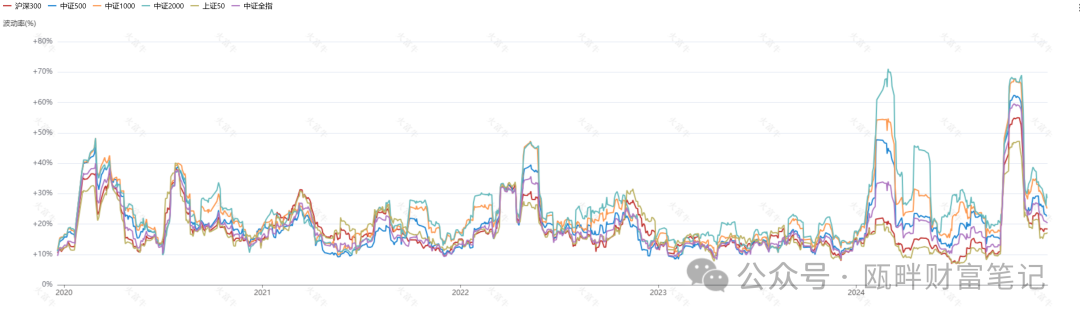

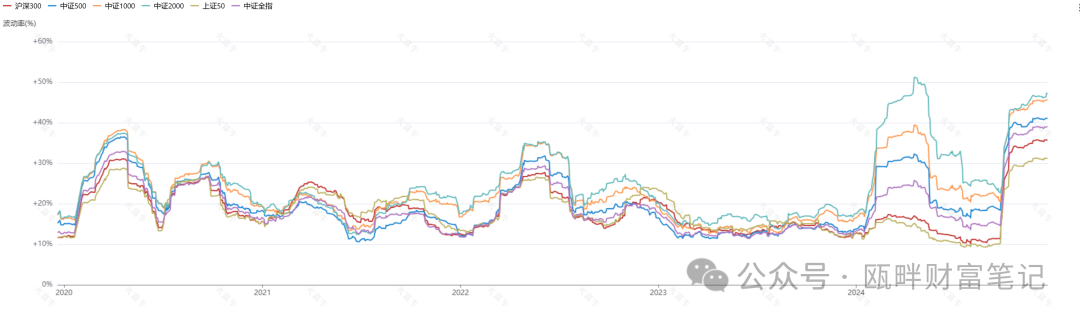

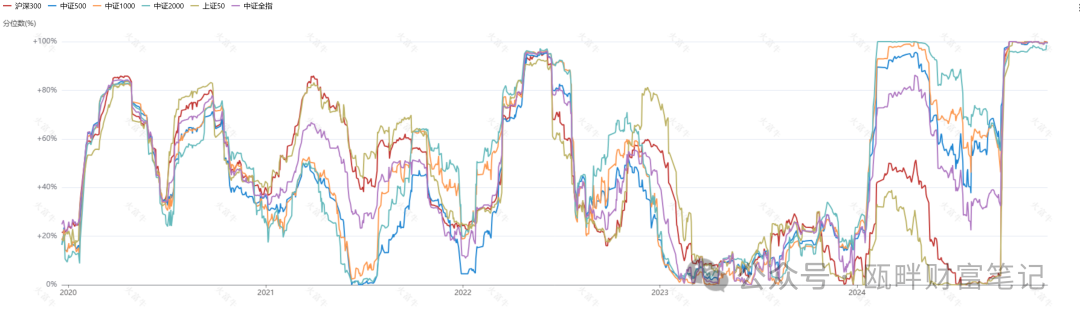

——历史波动率(MA20;MA60)/波动率分位数(MA60:5年)

数据来自:火富牛

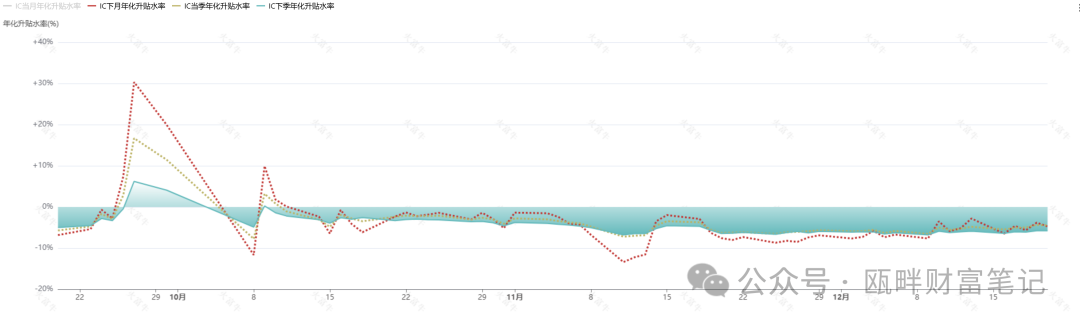

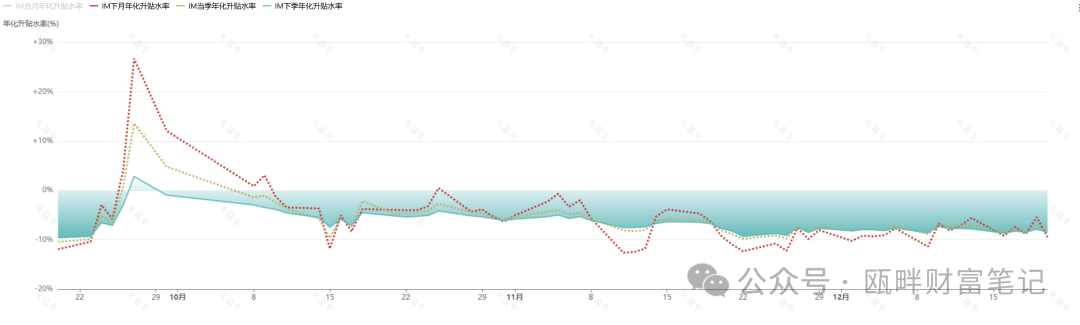

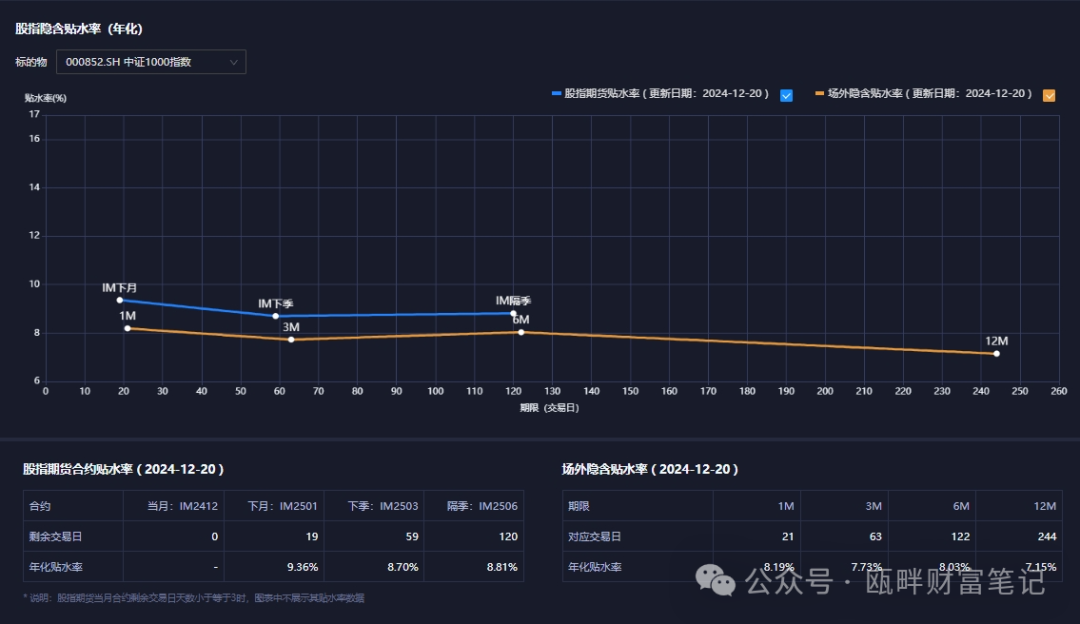

——贴水

数据来自火富牛

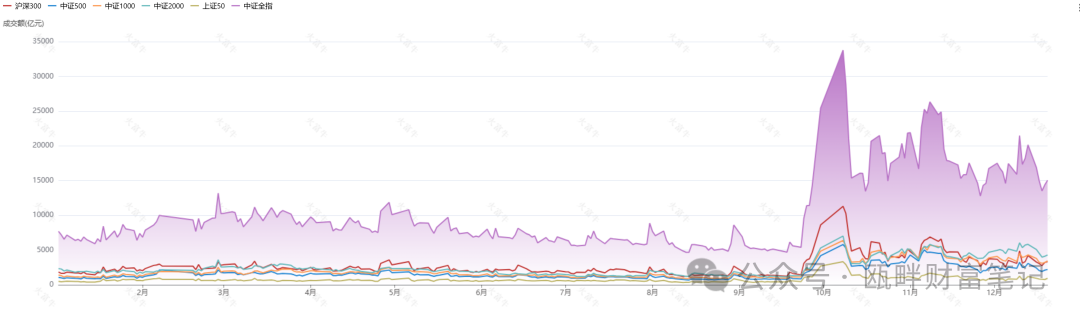

——成交额

数据来自同花顺ifind

二、雪球期权结构环境

重要更新告知:因合规性要求,未来将不再公众号文章及其他公开文章中披露、展示相关雪球结构等场外期权结构要素清单。

对近期市场场外衍生品结构感兴趣的读者,可以关注下一部分《瓯畔闲谈》,会对近期场外衍生品主流和创新结构、市场环境及热度等进行个人观点分享。

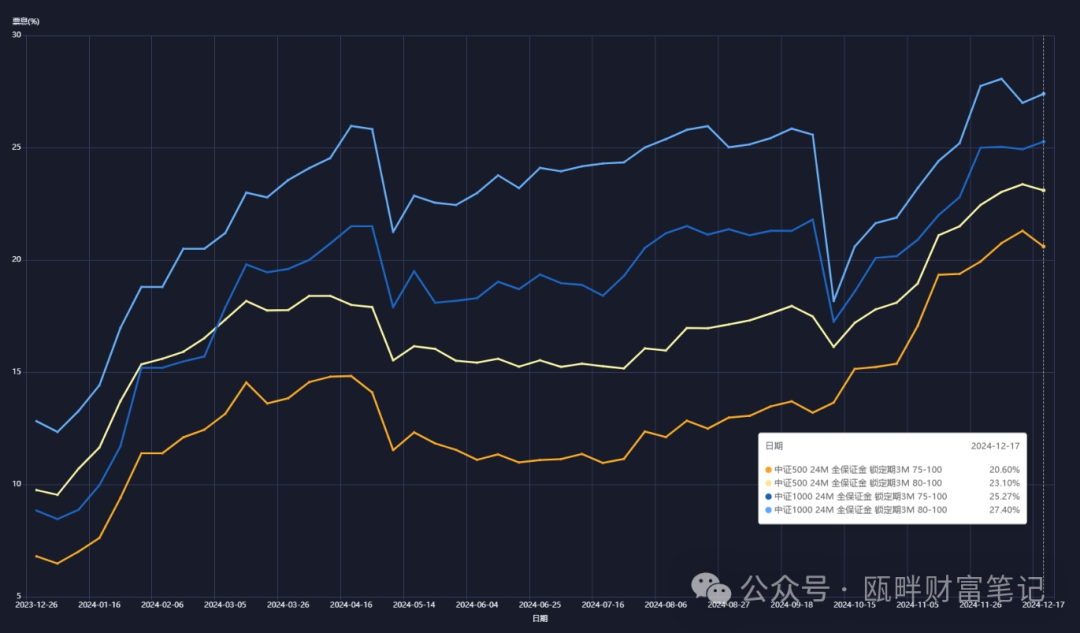

·标准结构票息(近1年):

(票息数据为模型测算,不代表金融机构实际报价票息情况;数据来自同余终端)

三、瓯畔闲谈

本周重点事件有:

1,本周最重要的事件是美联储议息会议,最终结果和市场预期一致,降息25bp,同时鲍威尔言论偏鹰派。点阵图显示明年预计降息次数2次,幅度为50bp。降息+鹰派发声落地后,全球风险资产均出现不同程度回落。预计在明年1月份特朗普上台前,市场会逐步计价降息放缓。

美元指数、美国债利率上行,对国内风险资产同样造成压制,短期有回调压力。但从AH股指数来看,下半周的表现并不算糟糕;

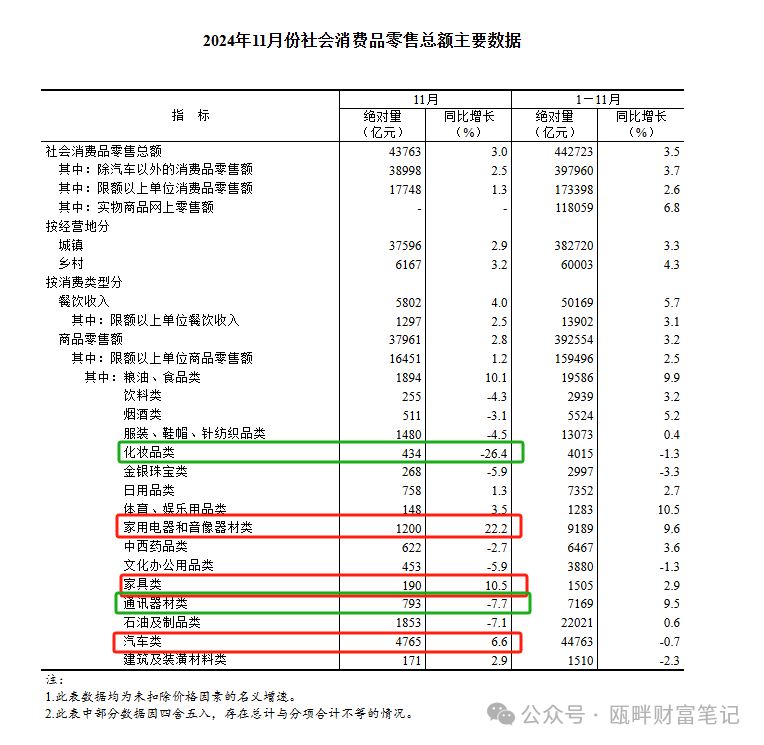

2,本周一发布社零数据。简单从数据来看,容易得出社零表现不佳的结论。但拆开来看,可以看出有电商双十一活动前置影响的原因。11月份的化妆品、通讯器材等表现同比下跌是佐证。另外,对家电的国补带动家电消费提振,也很明显,随着国补结束,家电板块社零数据也会回落;

3,本周重点关注的资产有中国国债。近两周国债利率大幅下降,截止今日收盘1年期国债利率已经跌破1%,也算是一个历史性的时刻。

但短期需要注意国债的交易拥挤。现在进场风险大于机会。

市场提到降息降准。但毕竟1年期国债利率1%,但1年期定期存款利率还有1.1%。考虑到银行的存贷息差压力,不久的时间里或将看到存款利率下调。

本周调整:无

1、基差&波动:

基差、波动、场外行情等数据来源于同余终端。

- 隐含波动率方面:与上周维持;

- 从标准票息情况来看,与上周维持;

- 贴水方面:实际贴水和隐含贴水走势、期限结构趋于一致,市场当前处于相对冷淡和政策空窗期。

2、自动赎回型期权-市场情况速评:

-标的:

挂钩标的仍以中证1000为主,另外的是中证500以及双标的的彩虹结构(worst of)。需要关注到,当前恒生科技指数和中证1000的波动率差逐渐收敛,若后续中证1000波动率继续缓慢下行,那挂钩恒生科技指数标的的场外期权结构会陆续增加。

-结构:

1000万门槛的雪球、凤凰等场外期权结构产品销售进度减缓。

一方面是过去2周,存续资金敲出陆续减少;另一方面,资金方习惯拿过去半年到1年的指数点位去做比较,认为当前对应标的在相对高位,新增的资金配置需求较弱;

近期了解到财富端产品线开始尝试固收+场外组合,值得持续关注,特别是资金认可度方面。

-数量:

环比略微减少。募集速度减缓。

3、情绪数据:

-成交额

成交额本周回落至1.5万亿附近,成交额较上周有回落。一方面当前为政策空窗期,资金趋于谨慎,另外,传统年底的日历效应也会影响A股未来两周表现。

-图形

从30分和60分钟级别上,似乎上证或热点行业板块指数仍有构建30分钟两次底背离结构的需求。日线上方5日均线压制较大,本周均未能在收盘前站上。未来两周若市场没有明显放量,则需要相对谨慎,或存在最后一跌再企稳反弹的可能性。

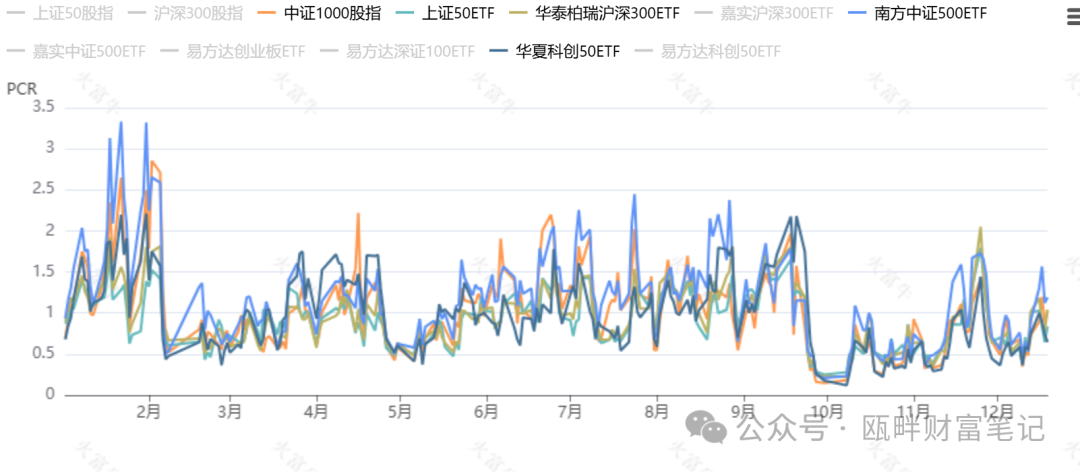

-PCR

认股认购比(成交额-上、持仓量-下)可以表明市场情绪的区间。

本周五为期指和期指期权交割日,今日市场走势也较为剧烈。多空双方在当前展开博弈。

从PCR指标上看,仍是可上可下的走势。但毫无疑问,波动率下降带来更多机构或对冲需要的资金,投机资金开始减少。

4、国债破1%,近期红利资产仍受到较多关注:

前面聊到1年期国债破1%,当前无风险利率趋势性下降的环境下。未来的牛市中红利或仍是配置不可缺的一环。

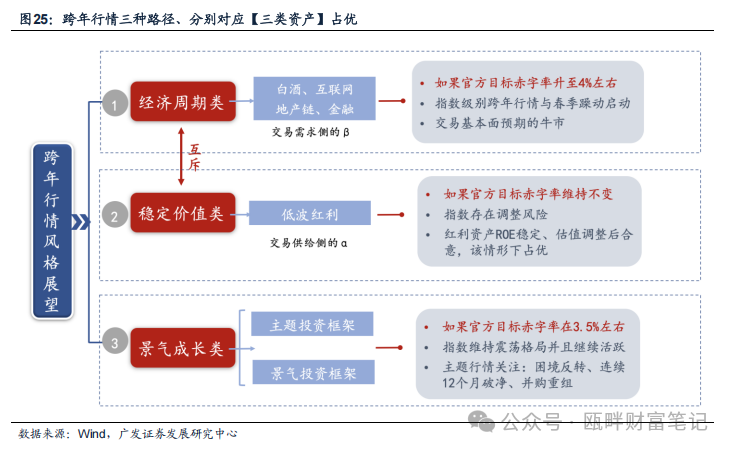

以下研报内容截选至:

【广发•早间速递】古今中外的“水牛”是如何演绎的?——25年A股策略展望

- 随着市值管理政策细项措施逐渐落地,如本周上市公司分红在2025年手续费减半,超过150万元以上部分予以免收措施。未来市场或将对于 国有破净股、高股息股有更高的重视。

- 国内无风险利率呈现整体下降趋势,在国内经济环境完全扭转之前,或仍会持续在低利率环境中,股债利差走阔的背景下,红利、高股息配置价值凸显。国内较多高股息、红利股是国有上市企业,对市值管理也有相互作用。

- 岁末年初,险资往往在年初有较多的保费流入(Q1保费收入约占38%),考虑到前段时间对险资配置ETF、指数的条件放宽。未来红利板块或将吸引较多长期机构投资资金。

- 自9月份高层会议对政策扭转以来,股票市场的活跃和反弹更多来自于之前持续的超跌,对政策的预期。但对于政策实际出台、刺激力度以及明年部署,特别是特朗普当选后的对抗背景,明年仍有不确定性。表现在板块部署上,若明年赤字率高举高打,则顺周期板块、消费或将有更好变现,红利风格也能享受beta ;若明年赤字率或实际落地效果不及预期,或明年受到海外对抗,那红利资产的防御属性凸显。

- 不论明年政策及效果如何,考虑到经济周期运转,明年ROE大幅上升的幅度可能不大。从当前来看,主线围绕着军工、科技、芯片、智能工业化等展开,上述板块或有特殊环境下的供需需求,或短期较难证伪。但高景气度带动的行情仍是值得参与的;除此之外,红利资产、高股息板块,在配置中或能起到基石作用。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。