作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

有些量化管理人会把算法交易的环节描绘得绘声绘色,十家里面似乎八家都有“超乎寻常”的自研算法,但其实券商、第三方交易服务商(如迅投、恒生、金证等)、第三方算法公司(卡方、争锋、自诚、创智、皓兴、盛冠达、金纳、跃然、宇量等)都有提供大量算法供管理人使用。

我们今天就来聊聊常见的算法交易及背后的原理。

为什么需要算法交易?

事实上算法交易并非量化策略的专属。

主观管理人也可以通过算法模型来提升交易效率、降低交易成本,比如近一两年来公募基金在算法交易的使用频率上就有大幅增加的趋势。

再比如上市公司“大小非”股东在减持股票的时候也会用到算法,以减少减持过程中对市场价格的冲击。

常见的算法交易有哪些?

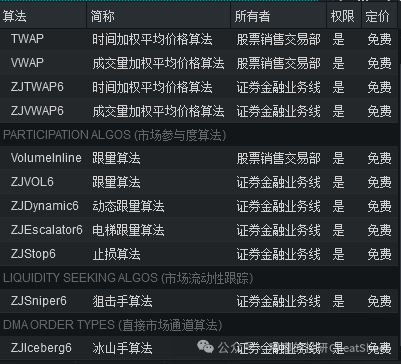

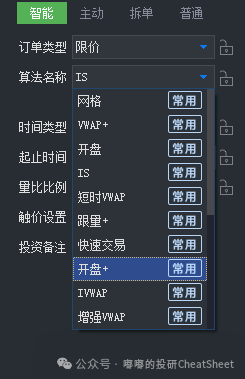

图表 平台A支持的交易算法

图表 平台B支持的交易算法

大体上交易算法分为以下几类:

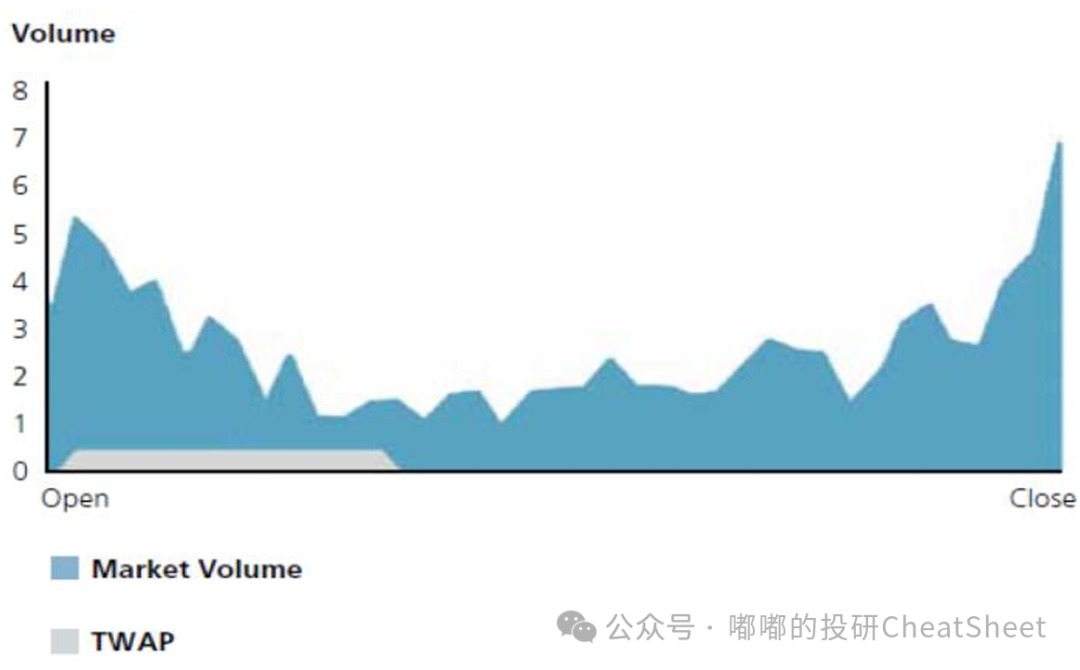

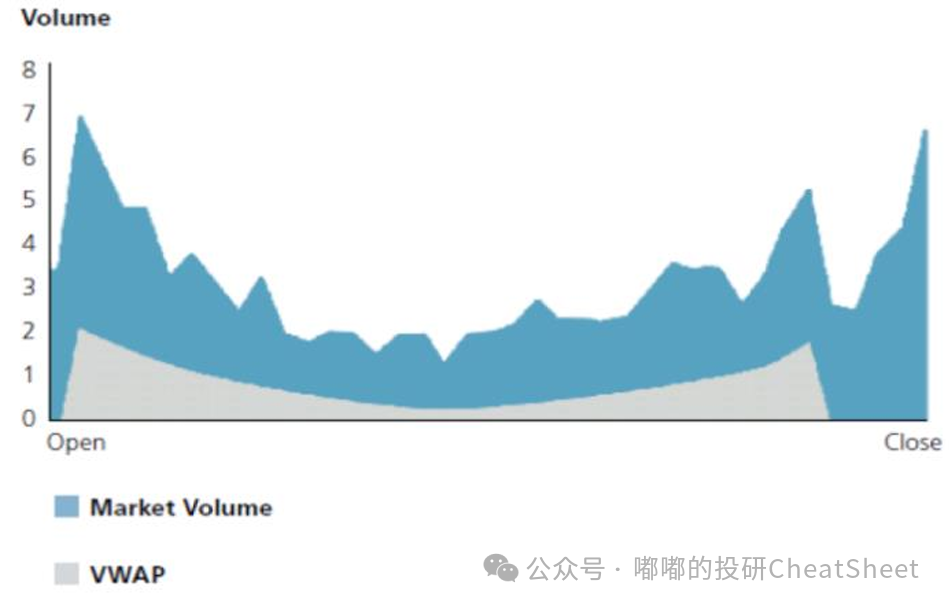

1)基于时间进程的TWAP和VWAP算法

这两个也是最常见的交易算法,除了用于策略交易,也可用于流通股减持。

其中,TWAP是在指定时间范围内按时间均匀拆单,旨在使成交均价贴近相应时间段的算术平均价格。

而VWAP则是在指定时间范围内按历史成交量分布拆单,旨在使成交均价贴近相应时间段按成交量加权的均价。

2)基于市场参与度的跟量算法

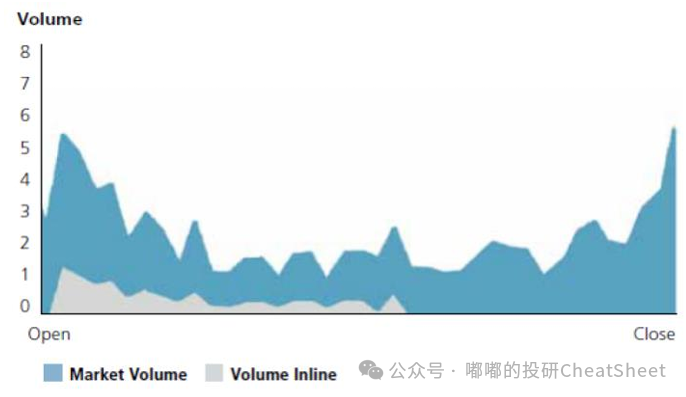

跟量算法是按照用户设定的比例来参与市场成交的拆单,即对应时间段内用户成交占比最高不超过设定的比例,这也是广大量化管理人最常使用的算法类型。

跟量算法的核心思想是根据市场成交量的变化来调整交易执行的节奏。

当设置好核心参数参与率(ParticipateRate)后,比如下图的20%,算法将在指定的交易时段,以不超过当下市场成交量的20%进行交易。

3)价格敏感型算法:跟价、狙击手

再来看跟价算法,区别于跟量算法注重按市场成交量比例进行交易,跟价算法在此基础之上进一步考虑了价格因素,力求在价格有利的时候增加交易量。也即是说,跟价算法相比于跟量算法,在执行过程中会更加灵活地调整交易节奏。

狙击手算法与跟价算法类似的地方在于,两种算法都对市场价格变动非常敏感,区别则是:狙击手算法更注重捕捉特定的最优价格点,通常在价格达到预设目标时立刻执行,而跟价算法还会在一段时间内根据价格变动动态调整交易节奏,旨在达到更好的平均成交价格。

对于规模较小的量化管理人来说,使用跟价和狙击手算法可能比使用跟量算法时的表现更出色。

4)其他算法

冰山算法:适用于需要大额交易且对交易隐蔽性有较高要求的情形,可能比较适合大型公募基金新发大产品时候的建仓,又或者是二级市场举牌、减持等。

尾盘算法:有些管理人习惯于尾盘调仓,那么尾盘算法这种旨在贴近收盘价的交易算法就很合适。

交易算法怎么选?

大多数情况下跟量算法是不错的选择。如果规模还比较小,也可尝试跟价算法。当达到一定规模后如仍想提升算法表现,在不投入资源进行算法自研的前提下,可尝试下第三方付费算法。

付费算法往往基于成交额收取的,费率往往在十万分之几,通过交易佣金的方式由券商转移支付。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。