作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

此前在《基研CheatSheet · 将部分纯债置换成低价转债》中,明确提示了信用债/利率债的拥挤风险。最近各期限利率开始有反弹迹象。

随着纯债资产荒延续,不少投资人开始考虑将目光投向类债资产,包括之前讨论的REITs《基研CheatSheet · 猛涨的REITs还能追吗?》还有高YTM可转债。

截至2024年3月14日,纯债YTM超过4%的转债共计54只,刚好占全市场545只存续转债的10%。

理论上:假设这些高YTM转债不违约且我们持有期够久,理论上是能获得这部分的高收益的。不过实际情况往往是,高YTM转债可能违约,且投资人持有期也不是无限的。

那么当我们在投资这类高YTM转债时,究竟拿到的是怎样的收益曲线?

如何定义转债YTM?

要回答上面的问题,我们要先理解纯债到期收益率这个指标是怎么计算的。

以中信转债为例:如果我们在上市时买入,它的利率是:第一年0.3%、第二年0.8%、第三年1.5%、第四年2.3%、第五年3.2%、第六年4.0%;最后一年由于有补偿利率,因此实际收益看到期赎回价111元即可。至此,持有六年的利息总共是100*0.3%+100*0.8%+100*1.5%+100*2.3%+100*3.2%+11=19.1元,对应单利收益:19.1/6/100=3.18%。

当然实际YTM计算会更复杂一些:一方面要考虑时间价值(复利),另一方面更可能在中途买入,持有时间需进行相应调整。

高YTM转债组合的回测表现

万得有直接披露转债的纯债YTM指标,但聚宽上面没有。起初我想自己利用转债的票面利率、剩余期限、转债价格和赎回价这几个数据自行计算,后来发现聚宽上面没有赎回价这项指标,因此只能作罢,回到WindPy下进行回测。

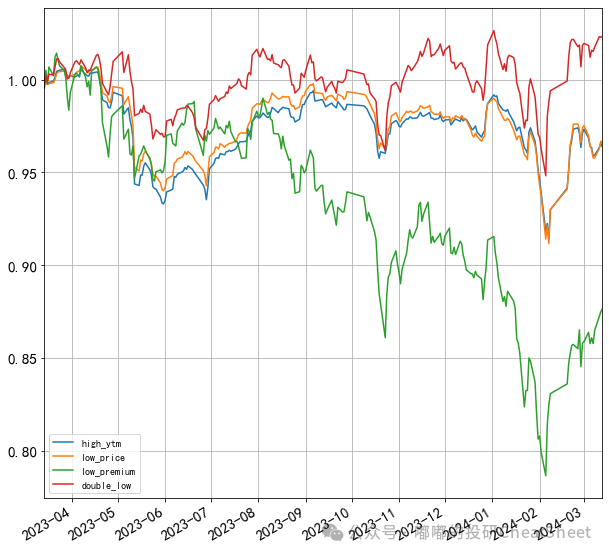

回测使用了YTM最高的10%数量的转债作为持仓品种,同时为了更好地对比不同转债因子的收益表现,在回测其他因子时同样使用了10%的持仓数量,且不对因子进行任何修正,比如高YTM转债可能意味着债券违约风险高,实际持仓过程中需要进行额外的剔除。

回测结果如下:其中,high_ytm代表每日轮换YTM最高的10%转债,low_price代表每日轮换价格最低的10%转债,low_premium代表每日轮换转股溢价率最低的10%转债,double代表每日轮换双低最低的10%转债,轮换不考虑冲击成本和交易成本。

可以看到,高YTM的转债走势几乎跟低价转债(偏债转债)走势重叠,这个净值曲线可能跟低波资产投资人想要的45°角向上的净值曲线有不小差距。重叠的底层逻辑也比较清晰,都是信用风险比较大的一类策略,往往低价才会有更高的YTM;同时,高YTM策略跟传统双低和低溢价策略均有差异,一定程度上可以组合使用。

我个人是不太喜好这类偏债转债的,尾部风险太大,表面上的高YTM其实隐含了不少违约风险,看具体转债就会发现有各种各样的基本面问题。其实好的转债往往很难有很好的债底支持,因为看涨期权是有价值的,高YTM意味着看涨期权的价值是不存在的。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。