作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

政策催生暴力反弹

2024年2月8日证监会发布了『监管规则适用指引-会计类第4号』,在制度层面明确了REITs的权益属性,为指定为FVTOCI(公允价值计量且其变动进入其它综合收益)扫除了障碍。

一旦REITs允许被指定为FVTOCI,意味着只有分红才会影响当期损益,而资产负债表日的公允价值变动将计入OCI(其它综合收益),出售时实现的资本利得和损失也将计入OCI;持有REITs的机构账面利润将不再因REITs价格波动而出现浮盈浮亏。

在低波资产全面资产荒的时代,部分嗅觉灵敏的机构自有资金跑步进场,催生了本轮REITs的大反弹。

大涨之后还能追涨吗?

REITs强制分红的属性决定了其类固收的性质,按照相关规定每年需要将90%以上的收益拿出来分红。

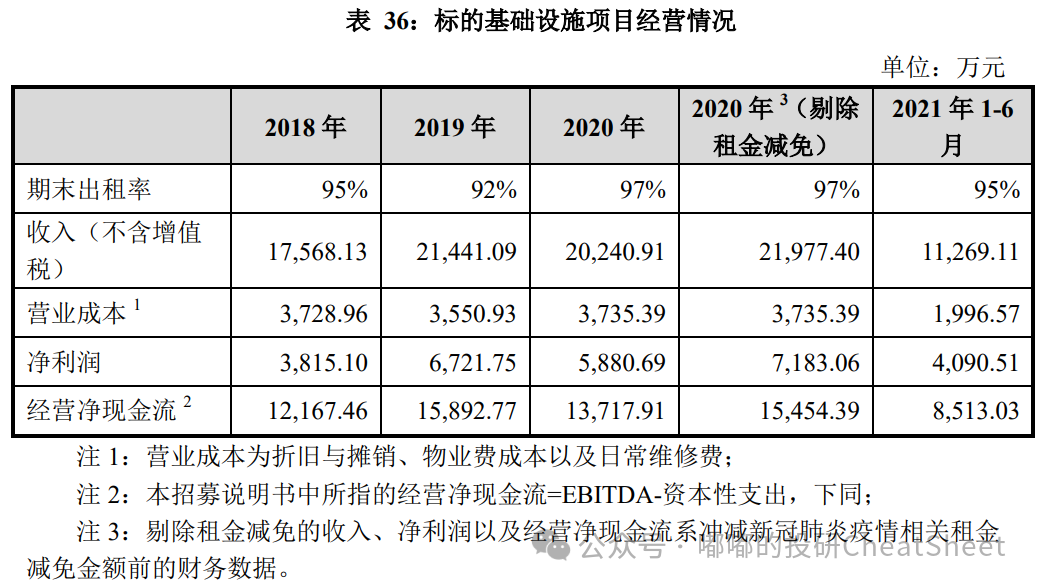

此前受2022年疫情封锁和2023年经济恢复不及预期影响,REITs的经营预期普遍出现大幅度下修,进而导致了REITs的下跌。尤其是产业园区类REITs,像建新中关村产业园REIT,在2018年-2021年上半年时,出租率仍能达到90%以上,但到了2023年末,时点出租率仅为63.75%,不可避免地导致了收入和利润的下滑,近一年REIT价格下跌了40%。

因此,在REITs能被指定为FVTOCI之后,机构自营账户能否持续买入的核心是估值性价比。

那么,REITs的估值该如何来衡量?

国内公募REITs具体分为特许经营权REITs和产权REITs,前者包括能源、高速公路、市政生态等项目,后者则涵盖仓储物流、保障性住房以及产业园区项目,二者估值体系天壤之别。

产权REITs经营存续期长,而且底层标的使用/经营年限到期后存在残值,因此更像是高股息的股票,每期分红就是实打实的股息。而特许经营权REITs,由于持有期间的现金分派实际上包含了分红跟本金的摊还,因此看上去股息率/派息率会比产权REITs高不少,但大家不要看着股息率很高就使劲地猛冲。

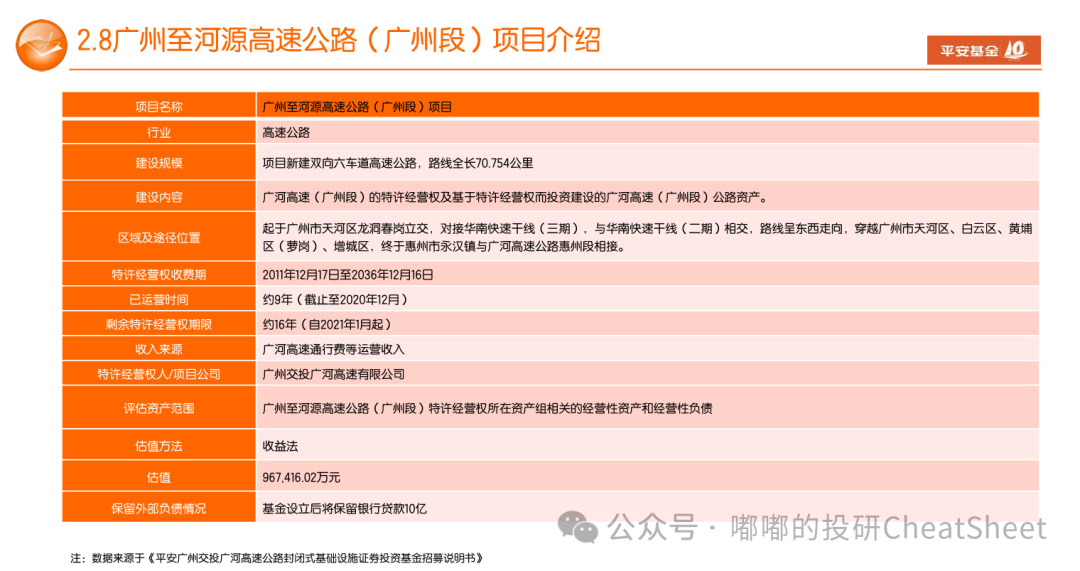

在5%的IRR要求下:若项目存续期为10年,每年的股息率要求为12.95%,若项目存续期为15年,每年的股息率要求为9.63%。以平安广州广河REIT为例,其10%左右的股息率,如果结合剩余12年左右的特许经营年限考虑,对应IRR差不多就是5%,跟产权REITs 4-6%的股息率水平基本相当。

因此,大部分REITs的股息回报率折算下来大多落在4-6%的区间,基本与高股息股票一致。当然,这个股息率也是比较粗糙的估值方式,如果较真去看的话还得考虑未来经营稳定性等因素。

如果是机构的自有资金,从REITs允许被指定为FVTOCI的角度看,目前的股息回报性价比还是可以的;如果是资管产品的资金,这个回报可能就没那么性感了,但作为新鲜事物多些关注和研究总是有必要的。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。