来源:国泰君安期货

作者:虞堪

编辑:好投学堂

报告导读:

随着 CTA 市场的逐步回暖,量化基本面方法作为其中重要的子策略,也受到不少投资者和管理人的关注和青睐。不同于纯量价的 CTA 策略,以及主观基本面策略的研究方法,量化基本面研究既需要遵循品种的基本面逻辑,同时对于基本面数据的选择,量化建模和因子回测上有较高的要求。

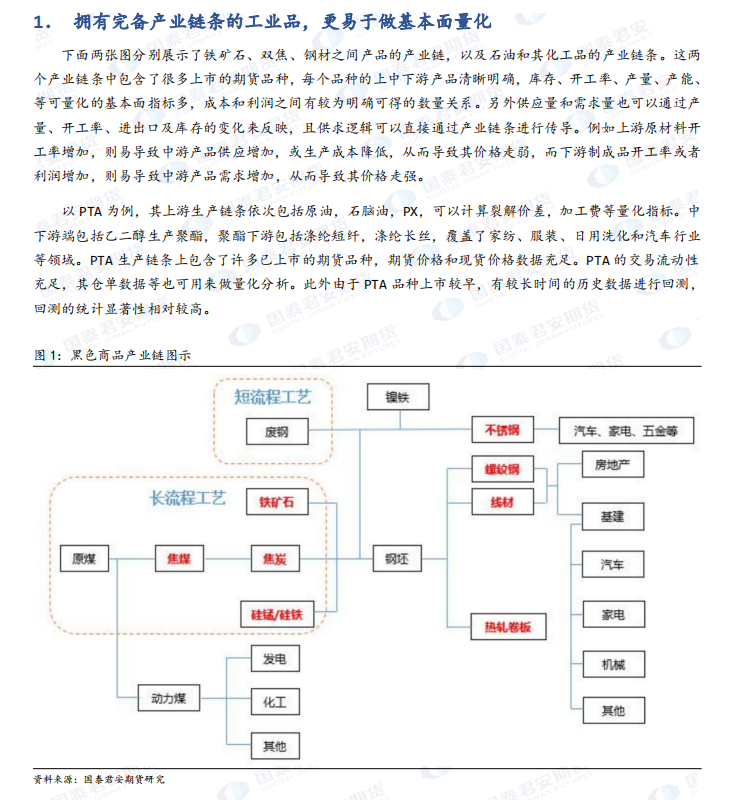

我们认为,以黑色和能源化工产业链为主的较为成熟的工业品,更适合做量化基本面研究。首先,它们上下游逻辑清楚,可量化的基本面数据和指标较多。其次,供需的逻辑可以沿着产业链上下游进行传导。最后,许多工业品上市时间较早,具有较长的回测数据,统计意义更显著。

相比较而言,使用基本面量化的方法研究农产品期货,需要更加慎重。许多农产品期货更易受非量化指标的影响,对量化指标相对不敏感。此外,量化数据频率相对较低,且更新或有一定的滞后性。我们重点分析了棕榈油和菜籽油的基本面,阐述了其量化方法的制约性:印尼棕榈油数据质量不高且易受政策影响;菜籽油绝大部分进口来自加拿大,容易受国际关系影响,且在一些时段跟随其他两大油走势,难以走出独立行情。

黄金和石油,其不仅具有商品属性,且具有金融属性,甚至金融属性要强于商品属性。除了基本面本身,通货膨胀、美元指数、利率、汇率、政策和国际关系等宏观因素对它们也会有较大影响。近期巴以冲突加剧,中东地区局势复杂,对于黄金和石油本身价格也有一定影响。