作者:郁言债市

题图:郁言债市微信公众号

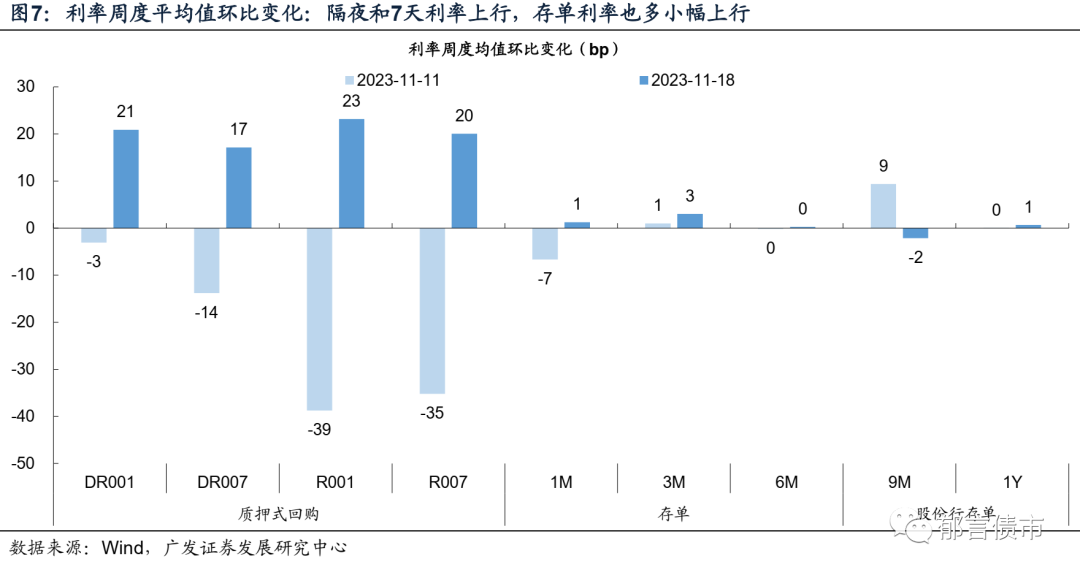

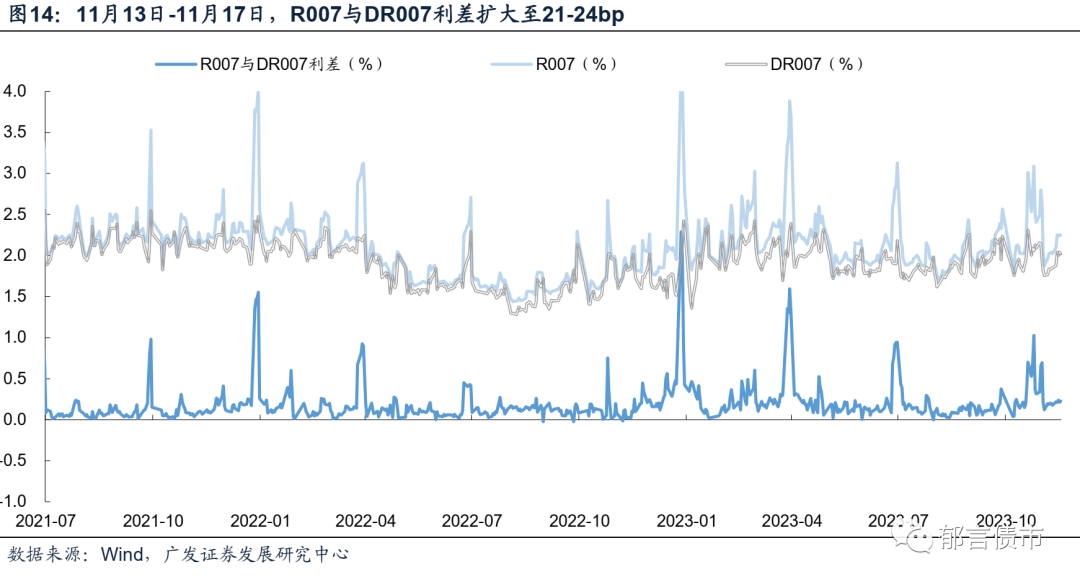

税期资金面整体维持宽松,资金利率小幅上行。具体而言,周一资金利率整体维持低位,周二至周五,资金利率因税期小幅上行(周三纳税申报截止,周四周五走款),DR001和R001分别上行至1.9%、2.02%,而后维持窄幅震荡,全周均值较前一周分别上行21bp、23bp。DR007和R007周二分别上行至2.04%、2.25%,随后也维持窄幅震荡,全周均值较前一周分别上行17bp、20bp。

利率互换FR007S1Y窄幅波动。8月税期以来,FR007S1Y呈现震荡上行趋势,而从10月下旬以来转为下行,本周FR007S1Y在2.065%附近窄幅波动,FR007S1Y与7天逆回购的利差基本维持在26.5bp左右。

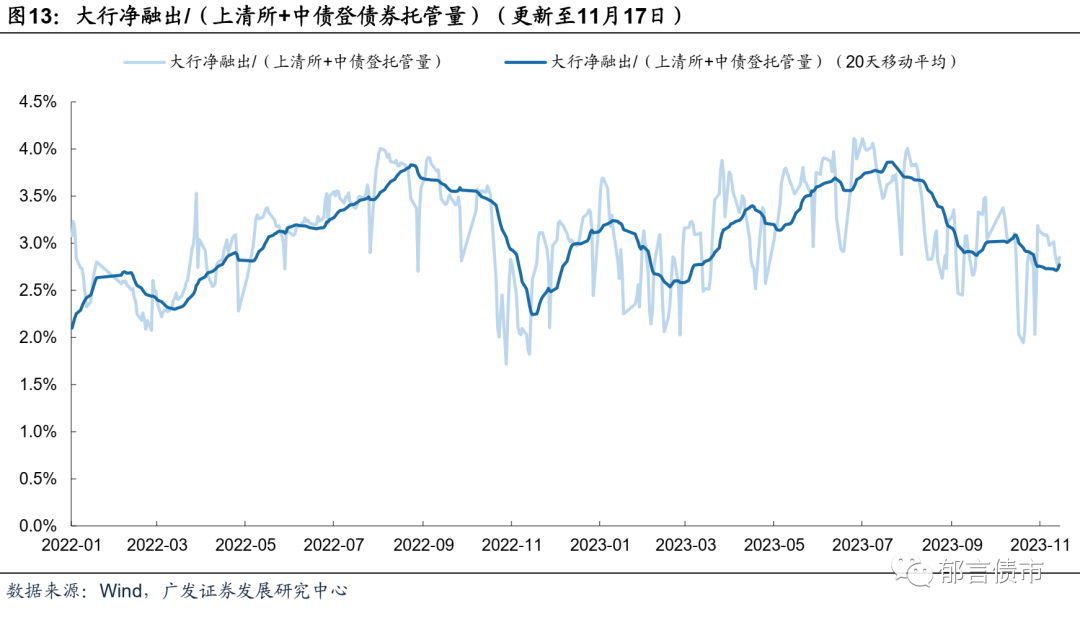

本周税期,银行体系净融出量降至3.8万亿元左右。从资金供给端来看,本周受税期影响,每日银行体系净融出下滑至3.8万亿元左右,基本保持稳定,高于9-10月的3.5万亿元、2.6万亿元,和8月税期较为相近。关注税期过后银行体系净融出的恢复情况。

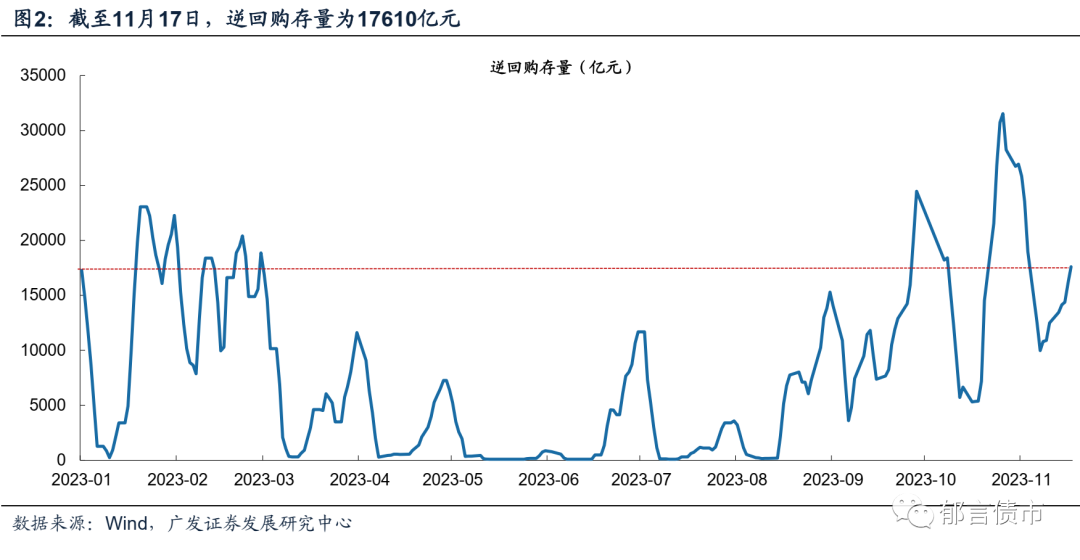

逆回购存量延续高位,表明银行自身或仍然存在较大的资金缺口。本周进入税期,央行继续加大逆回购投放力度,周二至周五投放规模均在3000亿元以上,逆回购存量也从上周五的1.25万亿元升至本周五的1.76万亿元。此外,15日央行超额续作MLF 14500亿元,为单次投放规模新高,扣除到期的8500亿元后净投放6000亿元,可以有效对冲缴税、政府债缴款带来的资金缺口,反映央行意在维持流动性合理充裕。但同时逆回购存量仍在高位,或表明银行自身仍然存在较大的短期资金缺口。

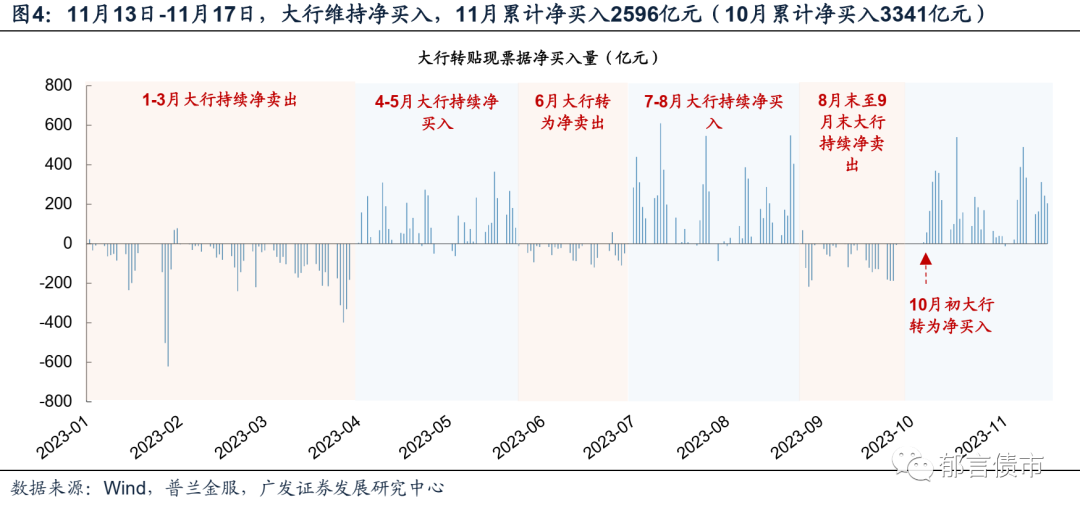

从影响当前资金面的两条核心线索来看,一是票据指向的信贷投放情况。跨月后票据利率转为上行,11月17日相对10月末,1M和3M票据利率分别上行64bp、15bp至1.62%、0.45%,6M小幅下行1bp至1.07%。但大行整体维持净买入,截止11月17日,大行累计净买入票据2596亿元(10月累计净买入3341亿元)。当前票据利率高位震荡,但同时大行净买入票据,对信贷走向判断存在一定难度,需要观察下旬票据利率走向以及与往年季节性规律的比较。

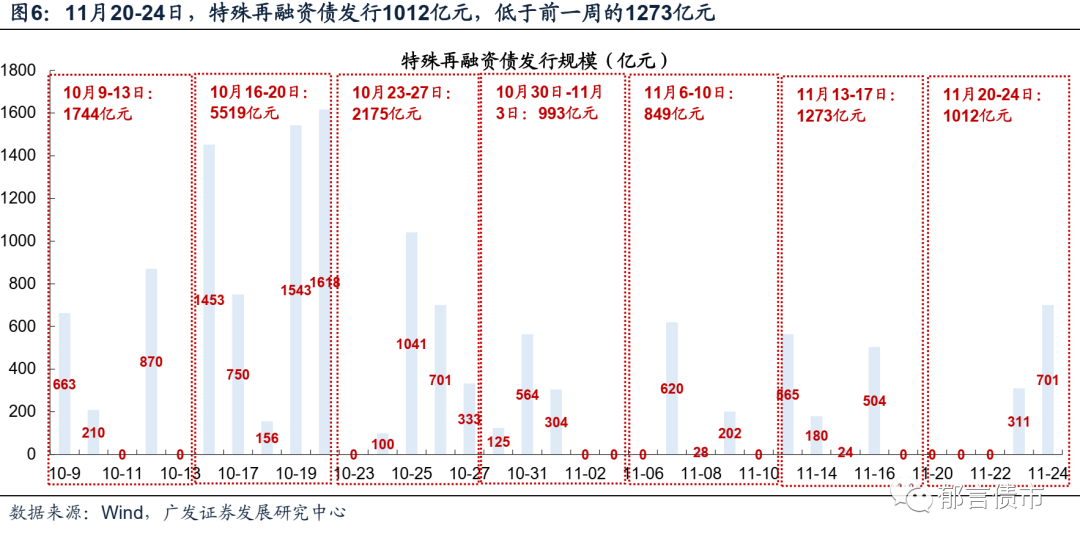

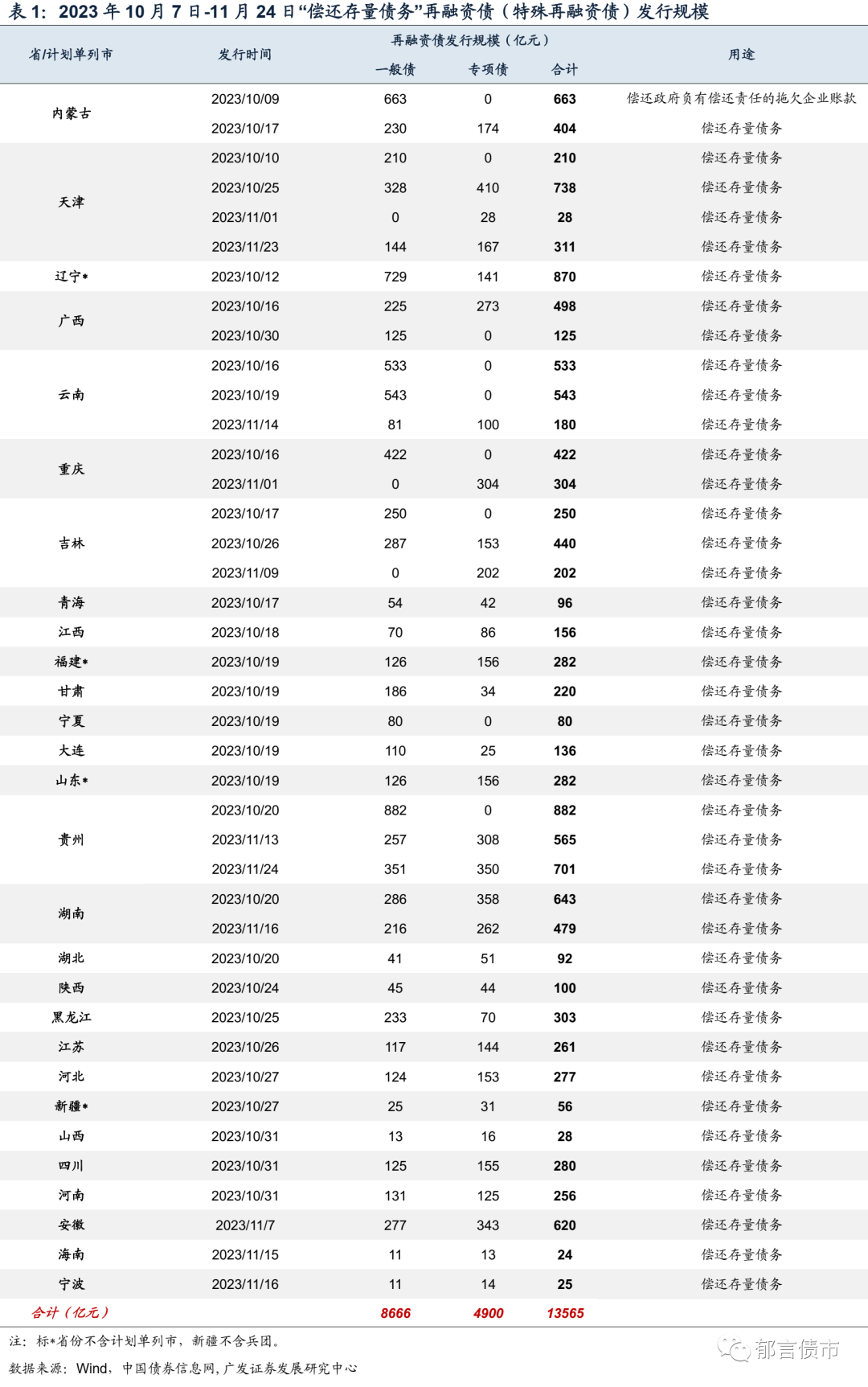

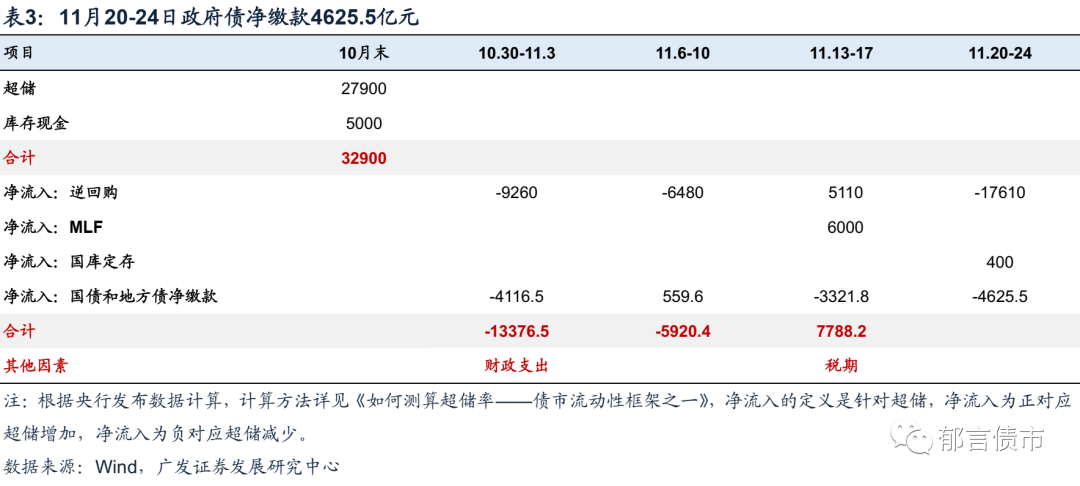

二是政府债发行节奏。11月20-24日,政府债净缴款进一步升至4625亿元,高于前一周的3322亿元,从全年来看处于相对高位,对资金面的影响将继续存在。其中,国债净缴款3600.5亿元,地方债净缴款1025亿元,特殊再融资债计划发行1012亿元,低于前一周的1273亿元,单周来看处于相对低位。

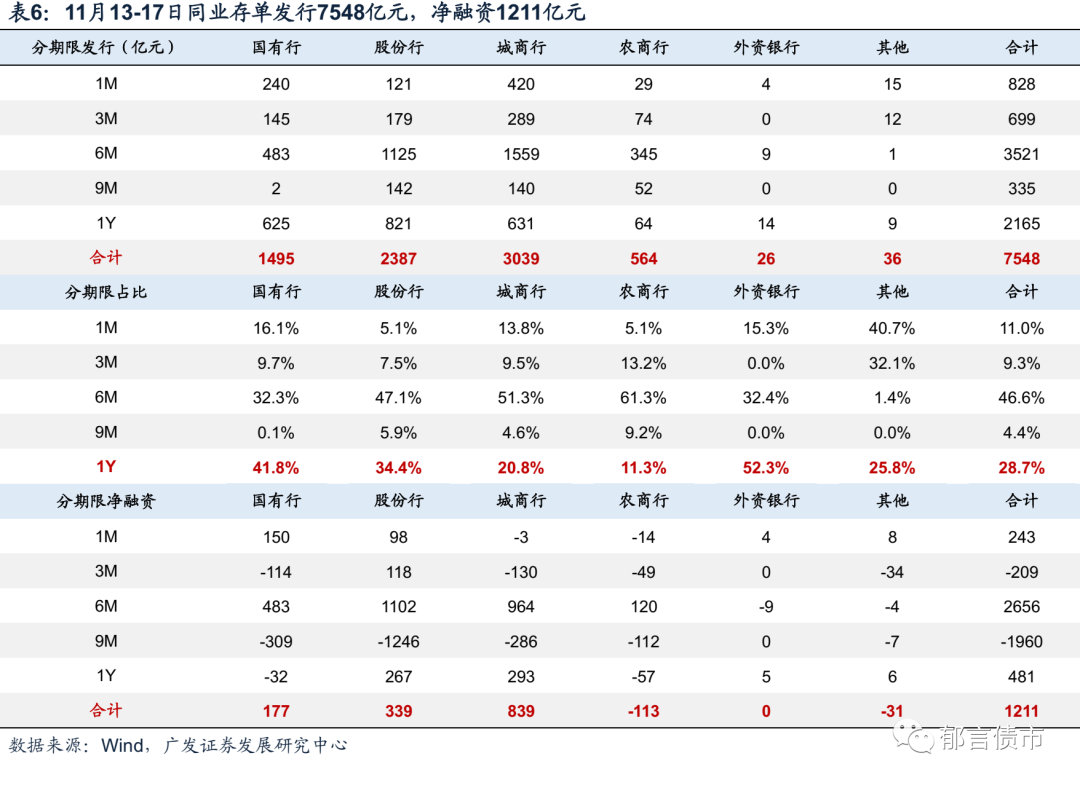

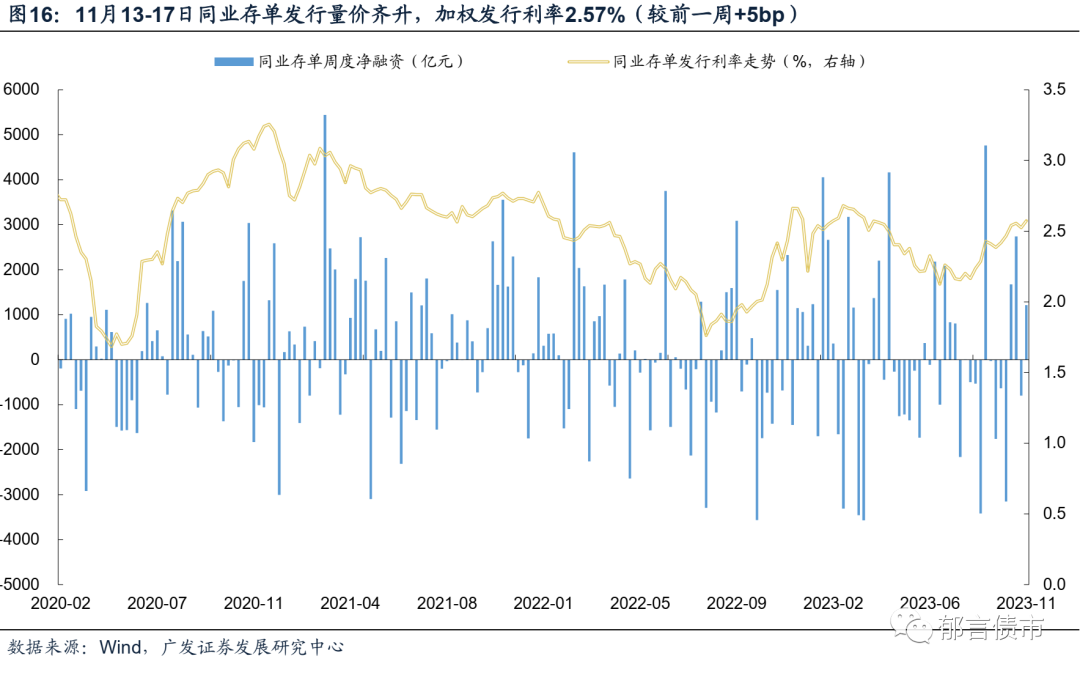

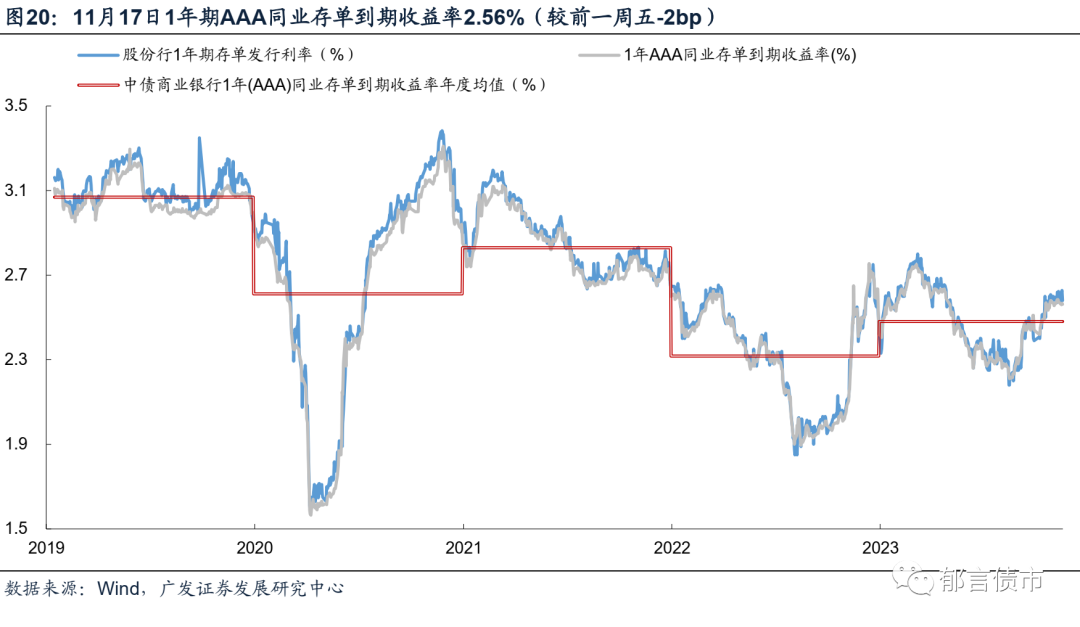

同业存单净融资转正,1年期AAA存单收益率下行至2.56%。11月13-17日,同业存单发行7548亿元,净融资为1211亿元,前一周净融资为-797亿元。1年期股份行存单发行利率上行至2.63%,高出1年期MLF利率13bp,不过主要是恒丰、渤海银行等发行利率较高,达到2.6%以上,平安、民生银行同业存单发行利率小幅下行至2.57%。伴随央行投放大额MLF,同业存单二级收益率有所下行,其中1年期AAA同业存单收益率小幅下行至2.56%,较前一周下行2bp。

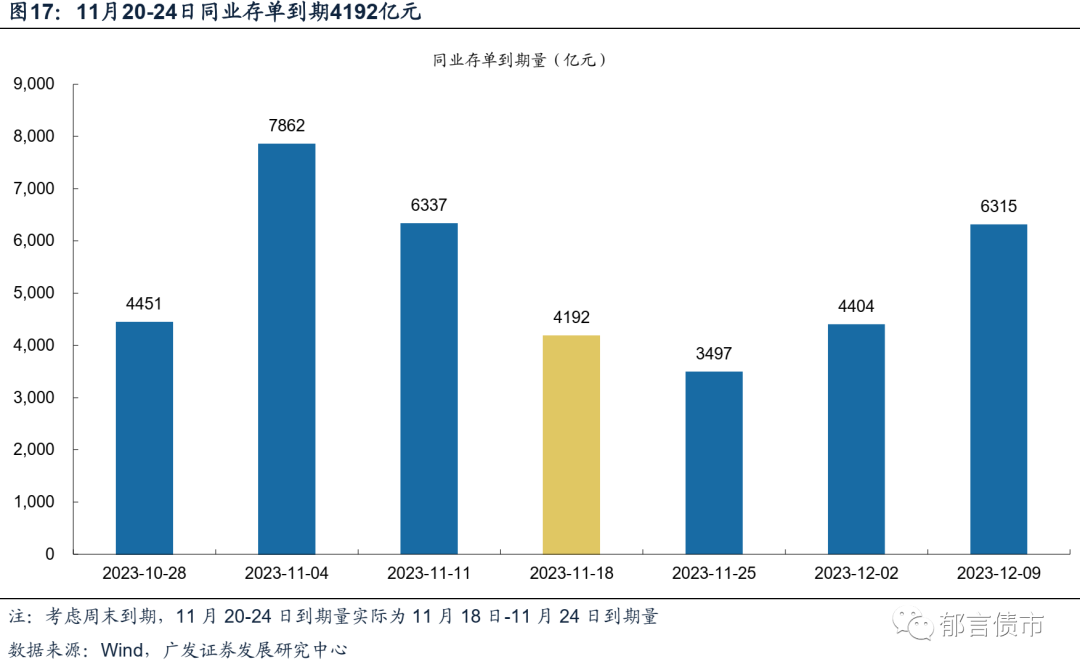

到期量方面,11月20-24日同业存单将到期4192亿元,而后一周继续降至3497亿元,到期压力将有所缓解。但进入12月后,到期压力将再度上升,12月前两周分别到期4404亿元、6315亿元。

11月20-24日,资金面关注的因素:

第一,24日开始拆借7天资金可跨月,关注跨月资金利率变化;

第二, 全周逆回购到期17610亿元,其中周二至周五每日到期量均在3000亿元以上;

第三, 政府债周度净缴款(发行缴款剔除到期)继续回升至4625.5亿元,前一周为3321.8亿元;其中特殊再融资债发行1012亿元,低于前一周的1273亿元。

1

超储影响因素更新

根据2023年10月金融机构资产负债表、信贷收支表数据,测算10月超储率约1.1%,较9月下行0.4个百分点。

11月13-17日,央行净投放资金11110亿元,政府债净缴款3322亿元。

11月20-24日,逆回购到期17610亿元,国库现金定存到期500亿元,投放900亿元,政府债净缴款4625.5亿元。

2

公开市场:11月20-24日到期17710亿元

截至本周五(17日),逆回购存量17610亿元,MLF存量62750亿元。

11月13-17日,央行净投放资金11110亿元。其中,7天逆回购投放17610亿元,到期12500亿元;MLF投放14500亿元,到期8500亿元。

11月20-24日,逆回购到期17610亿元,国库现金定存到期500亿元。22日国库定存招投标,招标量为900亿元。

3

政府债:11月20-24日净缴款4625.5亿元

按缴款日计,11月20-24日政府债净缴款(缴款剔除到期)为4625.5亿元。

1月20-24日,政府债合计发行5468亿元。其中,地方债计划发行2018亿元,国债计划发行3450亿元。

4

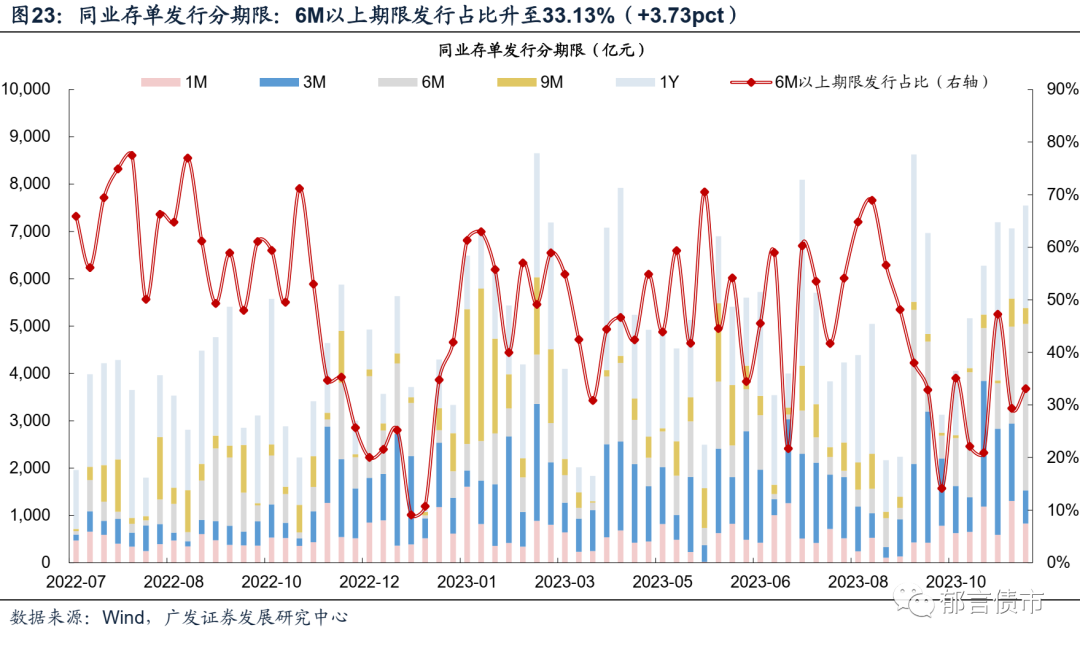

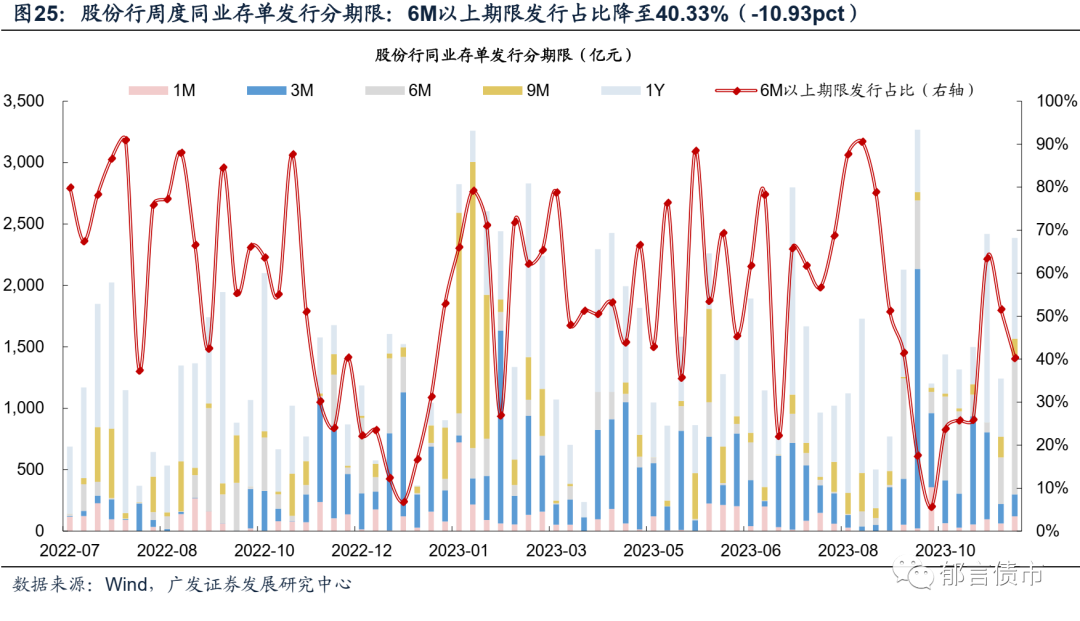

同业存单:1年同业存单收益率下行至2.56%

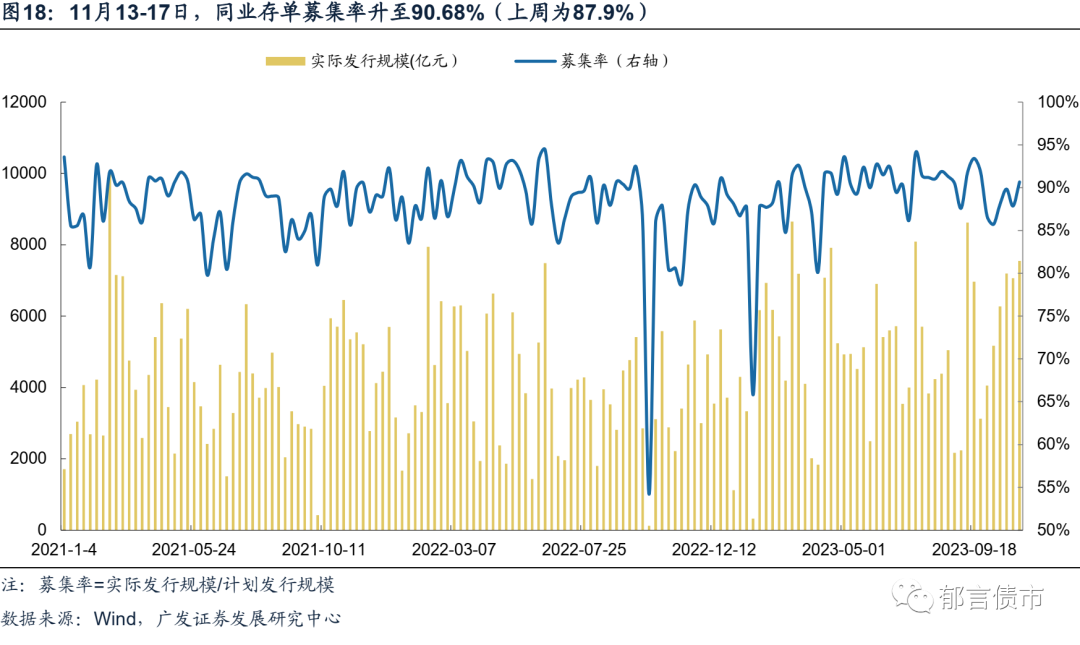

同业存单净融资转正。11月13-17日,同业存单发行7548亿元,净融资为1211亿元。11月6-10日,同业存单发行7065亿元,净融资为-797亿元。募集率方面,10月30日-11月3日,同业存单募集率升至90.68%,前一周为87.9%。

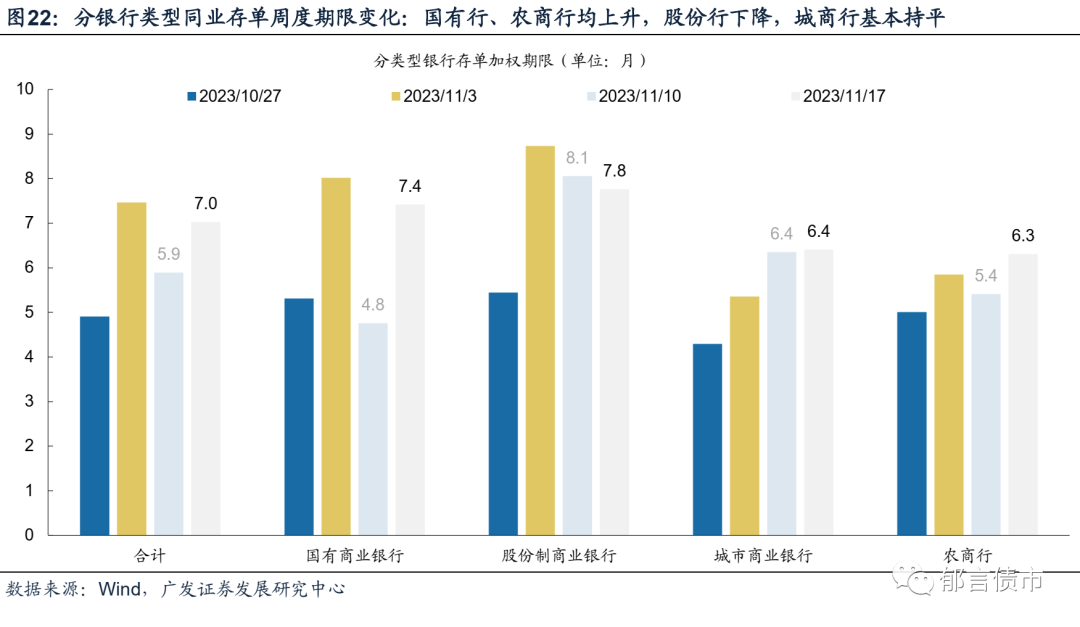

存单加权发行利率2.57%,加权发行期限拉长。11月13-17日,同业存单加权发行利率2.57%,较前一周上行5bp。存单加权发行期限7.0个月,前一周为5.9个月,国有行、农商行加权发行期限均上升,股份行下降,城商行基本持平。1年期存单占分类型银行存单总发行量比例,合计28.7%(相对前一周+7.7pct),9M存单占比4.4%(相对前一周+4.0pct)。

1年期AAA存单收益率下行至2.56%。二级市场方面,11月13-17日,1年期AAA同业存单收益率先上后下,周五下行至2.56%,较前一周下行2bp。一级市场方面,11月10日股份行1年期存单发行利率为2.63%,较前一周五上行2bp。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。