作者:三石观察

题图:三石观察微信公众号

当前,美国10年期国债收益率已经达到4.80%左右的水平,与年初很多投资者的预期产生了差异,我们需要思考背后的原因及其对全球金融市场广泛影响。

图1 美国10年期国债收益率走势

2022年6月中旬,美联储主席鲍威尔的讲话是美联储重建美元信用的开始;宣言刚刚开始时,市场担忧鲍威尔成为新时代的保罗沃尔克,紧接着出现一波衰退主导的交易,LME铜价、NYMEX原油价格大幅下跌,标普500指数已经先行出现较大幅度回调。

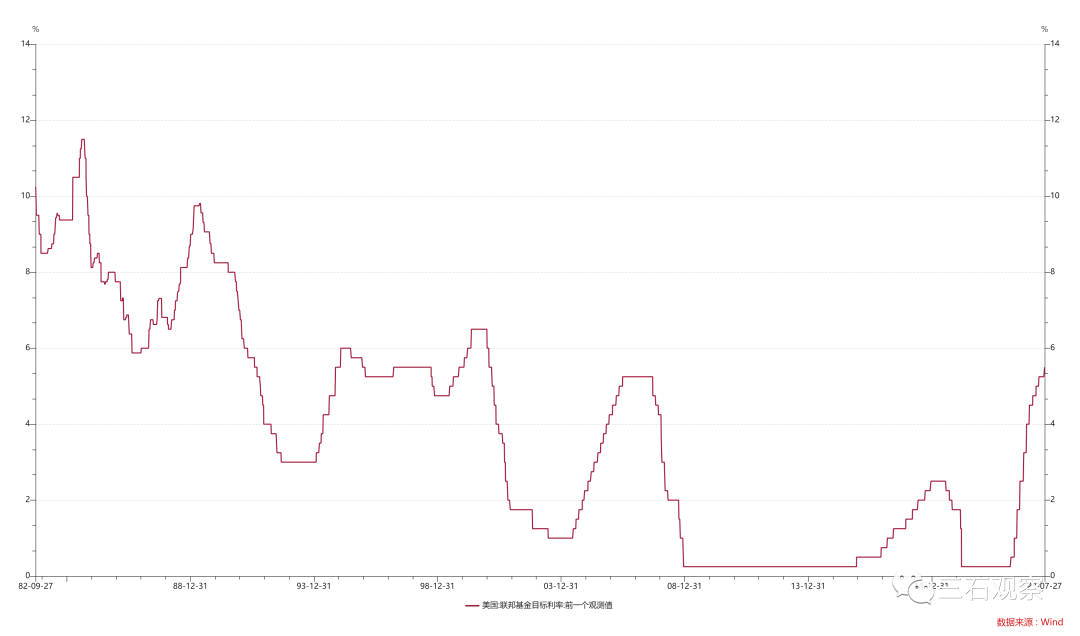

重建美元信用有(1)数量工具;(2)利率工具两种方式,美联储同时下手,一方面不断提高短端利率水平,另一方面持续减持国债和MBS。

图2 美国联邦基金目标利率

图3 美联储总资产、持有的国债和持有的MBS

这里需要思考一个重要的逻辑是,美联储持续减持国债有什么影响。朴素的推理是,美联储增持国债会压低国债收益率,减持国债会抬高国债收益率。如果美联储有意抬高长端利率,那么通过一定的抛售方法,它可以实现较大程度影响美国10年期国债收益率的定价。

美联储的目的之一是让通胀回落至2.0%的长期目标附近,而通过抬短端利率和长端利率能够影响信用扩张,进而影响投资与消费的总需求。

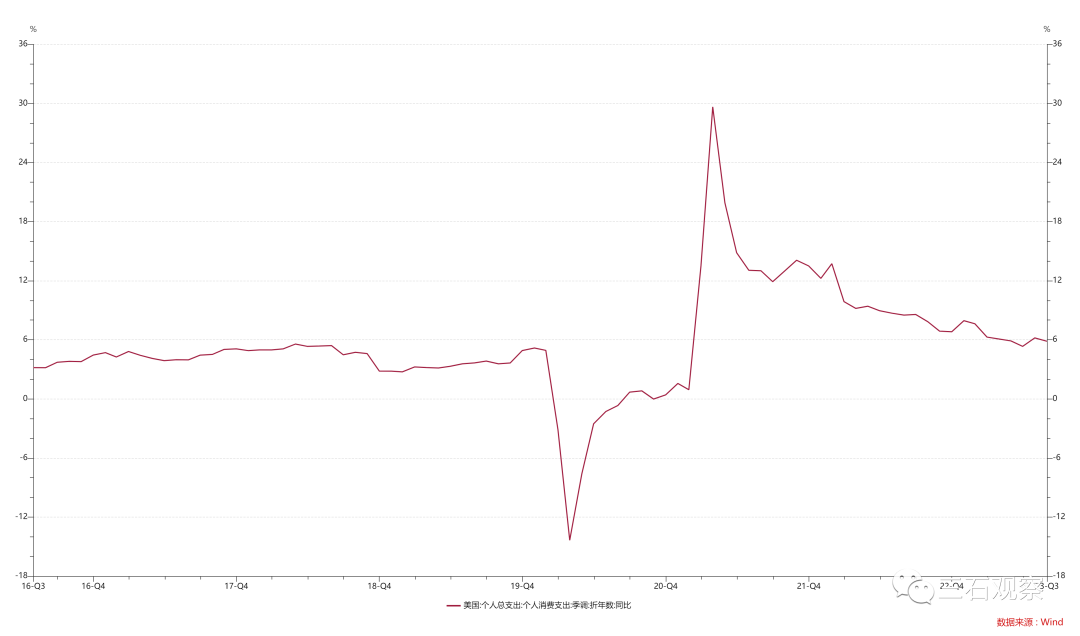

但是美联储加息缩表并未显著影响消费与投资。2023年1月至8月,美国个人消费支出季调折年数同比分别为7.94%,7.63%,6.27%,6.08%,5.88%,5.33%,6.19%和5.85%。显著高于疫情前3%到5%的增速区间。

图4 美国个人消费支出季调同比

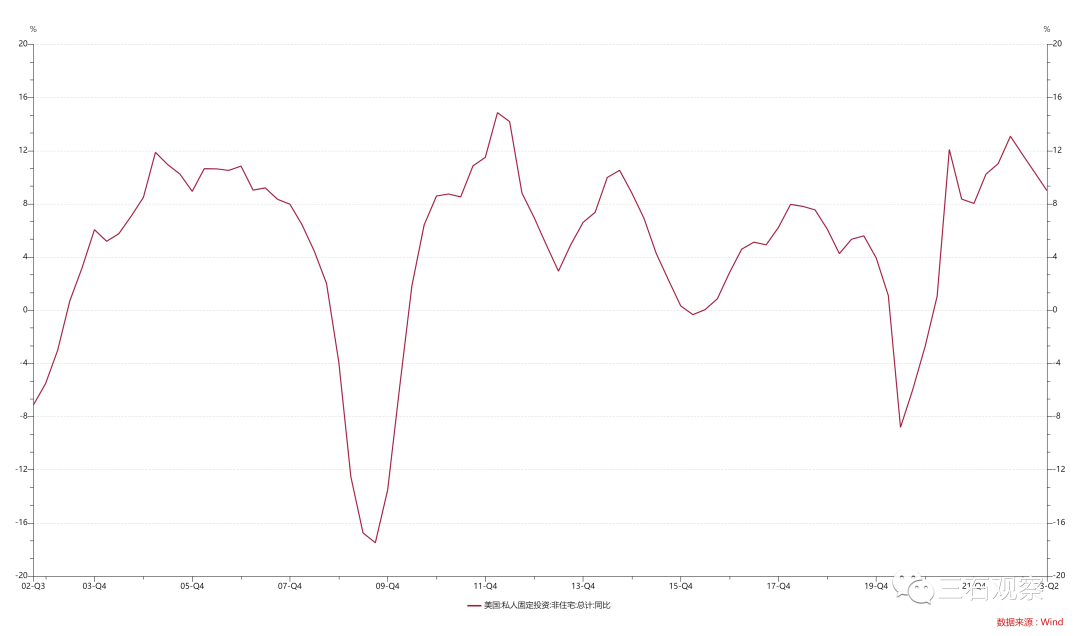

2023年一季度和二季度,美国私人非住宅私人固定资产投资同比增速分别为10.35%和8.99%,处于2002年中国加入WTO以来的历史最高水平附近。这反映了通胀消减法案、芯片法案背后美国制造业回流大战略下的结构性影响,包括台积电在美国的高端制程工厂。

图5 美国私人非住宅固定资产投资增速

这里我们需要思考一个重要的问题是,美联储加息缩表为什么没有引发个人消费支出增速的显著回落,也没有引发私人固定资产投资增速的大幅回落,如果说服务业消费对利率不敏感尚可理解,但是长周期固定资产多数是高负债的,受利率的影响是比较大的。

这个问题的解释之一,可以是,美联储加息的幅度不够,如果像保罗沃尔克一样,直接加到10%到20%的区间,那自然美国总需求会崩塌式回落。鲍威尔想在通胀与就业之间寻求一种平衡,是通胀回落较慢的政策层面的原因之一。

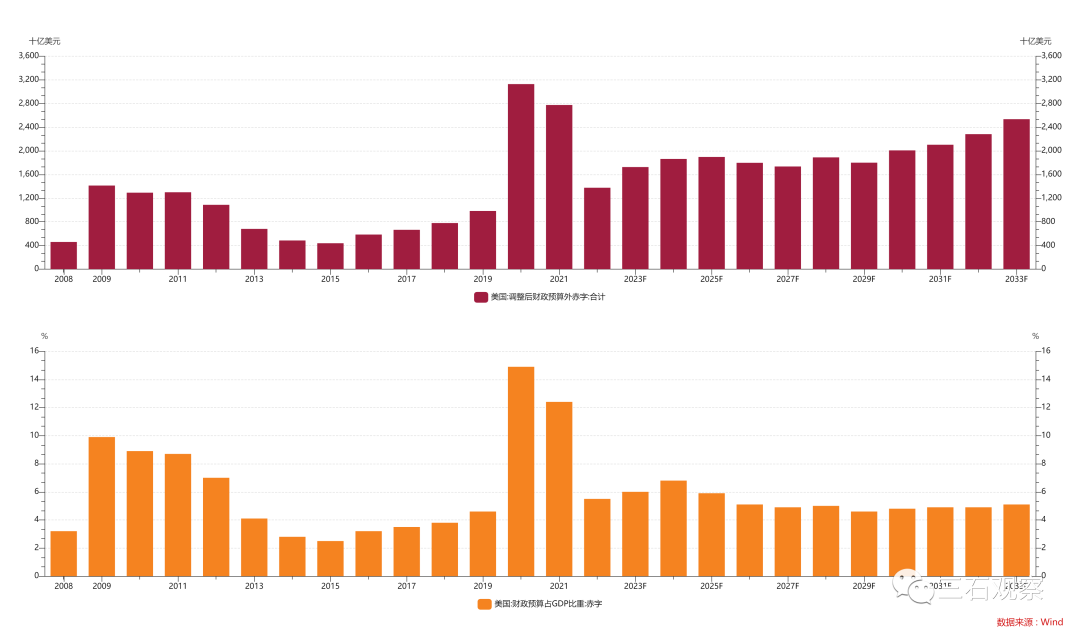

更为重要的原因是美国财政部一直进行大规模的扩张性政策。2020年至2022年,美国联邦财政赤字分别为31324.4亿美元,27753.4亿美元和13753.9亿美元,占GDP的比例分别为14.87%,12.25%和5.50%,显著高于疫情前的水平。

2023年美国财政预算赤字占GDP的比例为6.0%,2024年为6.8%,均高于2022年的水平。

图6 美国财政盈余及其占GDP的比例

图7 美国财政预算盈余及其占GDP的比例

预算赤字占GDP的比例在提升。美国通胀提升,本身就提高了名义GDP的水平,这意味着绝对水平上,美国财政赤字增加的绝对量是非常显著的。

2023年下半年尚有3个月时间,但是7月至9月的新增国债余额11811亿美元已经超过了上半年的9126亿美元。

按照当前的美元兑人民币汇率,7月至9月美国财政部新增融资规模为86220亿人民币,而6月至8月中国政府部门(中央政府+地方政府)的新增债券融资规模为21297万亿。同样3个月跨度,中国政府部门新增融资规模仅为美国财政部的24.70%,不到四分之一。

图8 美国未偿国债余额半年度环比变化

美国财政部对企业投资的补贴具有显著的杠杆效应;企业资本开支面临的高利率影响可以忽略,因为补贴的数量高于利息支出增加的部分。

美国现在宏观经济政策组合是(1)缓慢的紧货币 +(2)大幅度宽财政。这种组合下,很难看到企业投资的快速回落,也很难看到利率不敏感的服务业消费出现显著的回落。

根据预算办公室的估计,2023年和2024年预算赤字还要抬升,截止到2024年底,美国财政部还会在边际上新增支出,通过杠杆效应继续拉动企业部门的资本开支,这将继续支撑美国的经济总需求。美联储高利率的负向杠杆效应被美国财政部补贴的正向杠杆效应所对冲。

在经济理论上,可能存在双重均衡状态,状态一是低通胀、低利率、低财政支出,比如过去的日本经济;状态二是高通胀、高利率、高财政支出,比如当前的美国经济,以及2016年至2017年的中国经济。中国广义财政支出分为中央政府、地方政府和城投平台三个主体。

假期期间的美国众议院议长被投票罢免就是因为美国财政预算的事情。麦卡锡的妥协让民主党有了维持或者扩张预算的空间,这让保守的共和党议员非常不开心,然后就发起了投票。

看来,财政要花多少钱(新增多少债务)是一个大问题。

如果到2024年底之前,美国财政赤字维持高位,且边际有所抬升,那么美国宽财政的力度将是持续较高的,这将继续支持美国经济的总需求,一条路径是对企业的财政补贴会支撑就业市场,体现在较高的职位空缺数,一条路径是各种直接或者间接对居民收入的支撑,体现在较高的个人收入与支出增速。这种宽财政情境下,美联储即便不加息,出现降息的概率较低,而持续缩减资产负债表,有可能继续支撑长端国债利率的水平,之前所预期的美国10年期国债收益率水平持续大幅回落,未必能够出现。

在逻辑上,美国10年期国债收益率的拐点很可能出现从美国宽财政到紧财政的转换时点。

更为底层的逻辑上,为什么美国要宽财政,要搞芯片法案、通胀消减法案,那就是国际政治问题,国家安全问题。美国的苹果、高通、AMD的芯片都来自于台积电和三星,离中国本土都很近,这对于美国经济来说是非常不安全的,因此让台积电在美国设厂,即便是效率很低(预算的120亿美元投资,现在说是要变为400亿美元+),但是提升了美国科技巨头的供应安全程度。

在效率、公平、安全三个主题上,当全球都追求效率时,低成本供应能力持续提升,通胀水平有内生性的回落趋势,当全球都追求公平与安全时,高成本供应能力占比提升,通胀水平有内生性的抬升动力。

美国10年期国债收益率持续位于高水平,尤其是实际收益率维持在较高水平,对高估值的资产、缺乏现金流的资产会产生持续性的压力。

总的来说,1992年至2018年是美国主导世界秩序的30多年,全球大事小事基本上都是美国说了算,美国称之为基于规则的国际秩序。2018年之后,尤其是2022年俄乌冲突之后,世界各国各有各的打算,都没有那么听美国的话了,美国的应对方案(1)搞小院高墙;(2)尽量打压、迟缓竞争对手的经济发展,在军工一体化领域是俄罗斯,在科技经济增长领域是中国;(3)尽量鼓励企业在美国进行制造业投资,保证美国的供应链安全。美国财政部宽财政就是在这种大背景下产生的,试想,如果中国、俄罗斯、韩国、日本、欧洲、印度、巴西、阿根廷都听从美国的安排,美国做高端设计、科学理论与技术研发,欧洲和日韩做设备、高端材料、中国做中端组装与制造,印度做一些服务外包和低端组装,俄罗斯、巴西、阿根廷主要提供大宗商品和原材料,小弟之间有矛盾,美国来仲裁,那么美国现在的宏观经济政策显然会与当前的不同。

2023年10月7日

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。