作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

此前曾对量化CTA趋势策略进行相关讨论,今天探讨量化CTA策略中的另一个重要分支——期限结构策略。

什么是期限结构策略?

实际上大家熟悉的股指滚贴水便是CTA期限结构策略的一种:通过滚动做多长期贴水的IC、IM,获取贴水修复的收益。

将股指滚贴水的思想应用到所有商品品种中,我们便得到了一套普世的策略思想:即,做多一揽子现货溢价(期货折价)幅度高的期货合约,同时做空现货折价(期货溢价)幅度高的期货合约,以获得期限结构展期收益。

如何实践期限结构策略?

为了简便期现价格的计算,可用近月主力合约和远月次主力合约分别代替现货和期货进行升贴水的计算,具体公式如下:

其中,Pt,n是近月主力合约的价格,Pt,d是远月次主力合约的价格,N是合约距离交割的天数。

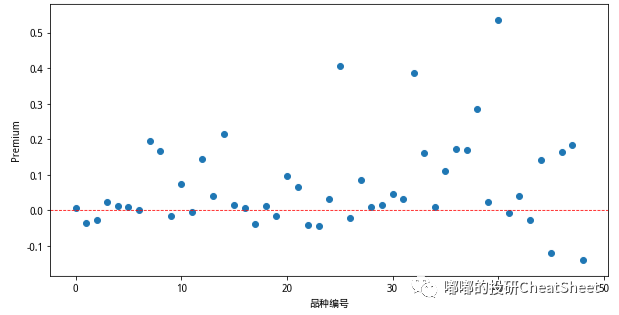

利用上述公式对当前期货市场成交额排名前70%的品种都进行一遍计算,得到下图。可见对于大部分商品而言,当前都存在现货溢价(期货折价)的情形,至于折溢价背后的原理本篇暂不展开讨论。

我们在此利用Rt的方向决定持仓品种的方向,即做多Rt为正的品种,同时做空Rt为负的品种,具体品种的仓位分配遵循等波动率的原则,不追求多空品种市值相等。

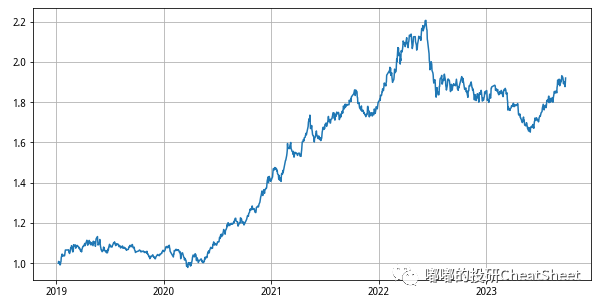

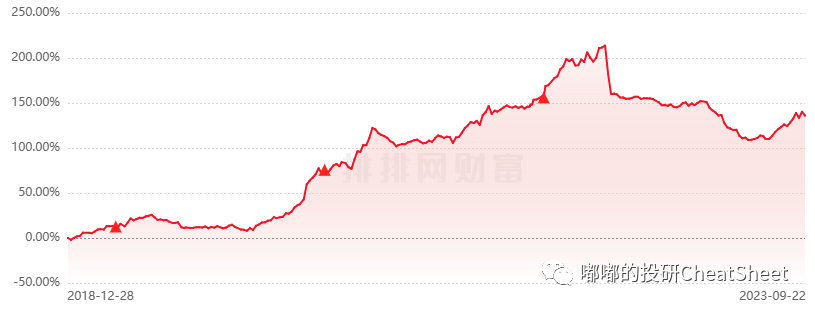

为了更好地跟市面上同类型策略某50-100亿的CTA管理人进行对比,也特地将策略波动率设定在大约15%的水平,well,曲线走势相似度很高。

图表 量化CTA期限结构策略回测走势(未考虑交易费用)

图表 某50-100亿以期限因子闻名的CTA管理人同区间净值走势

留意期限结构策略的尾部风险

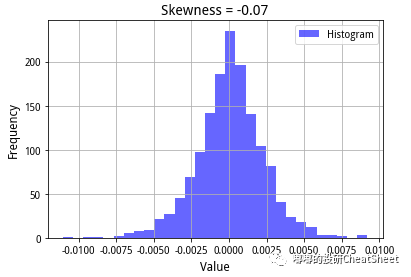

值得一提的是,期限结构是存在尾部风险的因子,特地计算了下前面的收益率偏度确实为负。类似存在负偏分布特征的还有CTA的基本面因子、期权双卖策略等,大家在配置时一定要留意这类策略的尾部风险。

至于期限结构为何会出现尾部风险?不妨借用股指来理解:假设滚IC每年贴水收益是7%,当股指出现超过7%的下跌时(即大盘发生风险事件时),我们多头滚动持有IC的策略思路将出现亏损。所以开仓期限策略的我们,本质上是在跟期货套保的人群进行对手交易,一旦套保盘保住了现货端的利润,就是我们策略开始大出血的时候。我们赚的Carry收益,某种程度上可以理解为是套保方支付的保费(Premium)。

最后为了方便大家获取期限结构因子的走势,该因子策略表现将在每周的《指数CheatSheet》中进行更新,欢迎查阅。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。