政治,经济,金铜 - 20260128 - 让我们放在一起看

作者:培风客

题图:培风客微信公众号

(如果你只想看商品的部分,可以跳到最后一个章节)

先从政治开始。之前解释了,在今年某个时候,当中期选举从初选进入到普选阶段的时候,两党的候选人会从之前初选时候的极化策略,变成更加中性的策略。回应中间派的诉求,或者触达一些摇摆选民,可能是城市里面的工薪阶级,可能是有色人种的年轻男性,可能是收入尚可的拉丁裔。

而主要的议题,可能就是经济

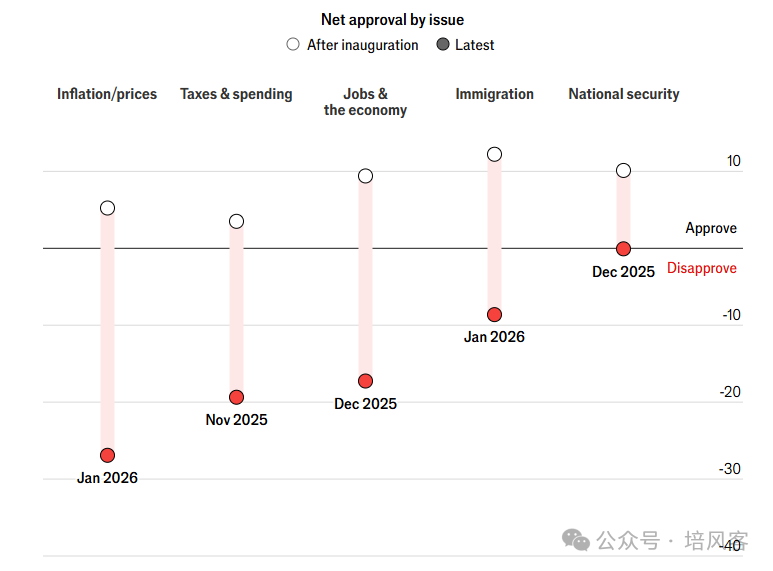

支持率随着时间总会下降,但可以看到,目前大家最关心的依然是通胀,税收和失业率。整体来说是经济话题。

在之前的文章里面解释过,作为反对党,民主党已经把Affordability当做了2026年中期选举的议题,这是一个合情合理的选择,一方面是选民的关注,一方面2024年就是这样输的。但在共和党方面,或者说在特朗普总统方面,如何回应这个问题存在两个思路。这点也在更早之前的文章里面提到过,一个思路是,尝试回应通胀和失业率的问题,一个思路是,让特朗普利用自己的高支持率,去帮助一些共和党候选人赢下后面的普选。

之前说过,我觉得根据特朗普总统的性格,他更有可能选择后面这个思路,可能是因为不想在战略上被牵着鼻子走,可能是因为经济本身的问题(这点在后面也会解释)。所以目前我们看到的情况是

- 在社交媒体上,特朗普总统开始呼吁降低保费,降低信用卡利率,甚至和一些民主党参议员讨论合作的可能性

- 在实际的行动上,特朗普总统在今天去了Iowa

Iowa,是一个总统支持率很高,但在一些选区,共和党候选人支持率无法和民主党候选人拉开差距的州。这其实就是呼应了前面说的第二种思路。

所以综上所述,我觉得在今年白宫会关注价格,会尝试降低物价,尝试维持一个低通胀高增长的叙事。但他们不会完全依赖这个经济叙事。选举的策略依然侧重于利用特朗普总统的高支持率和“Promise made, Promise kept”以及实现的成果去提高投票率。此时此刻,可能就是积攒这些选举题材的时候。公允地说,特朗普很多举措是有自己道理的,而且他的确实现了一些局部最优解。

这个做法在我看来,不尽合理,而且也许还有一个更深层次的考虑,中期选举本来就是一个很难的事情,但与此同时它也不是最重要的事情,2028年的总统选举可能才是重中之重。

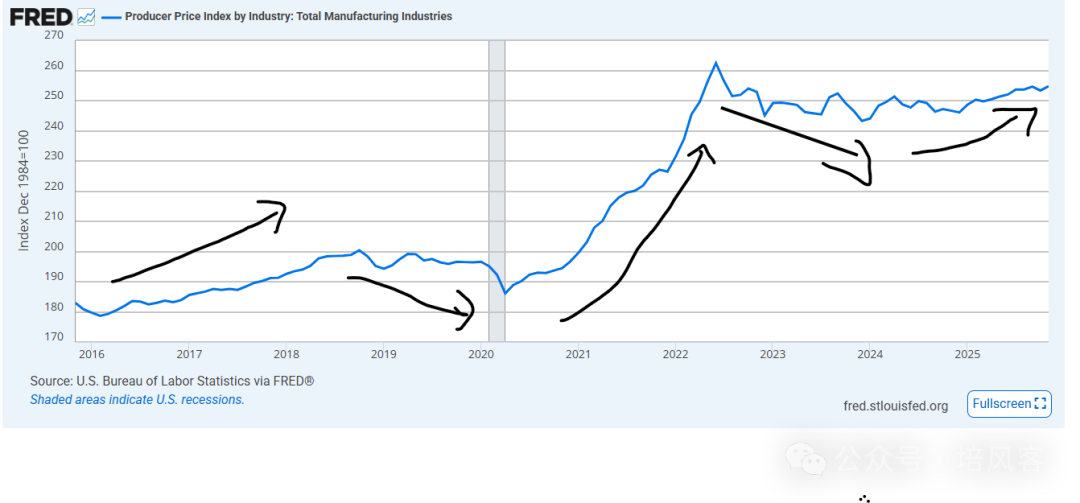

Mid-West也就是美国中西部地区,这是一个我自己曾经居住,经常去也非常熟悉的地方,威斯康辛,密歇根,宾夕法尼亚是在过去选举中的重要摇摆州,而当地的工业产出历史非常悠久,比方说汽车,当美国大部分州的居民,看着上涨的汽车价格都头疼的时候,密歇根作为美国的汽车产地,他们可能不会因为汽车涨价头疼,更多是关心涨价后的利润分成。在上图中,除了2016-2018年周期,UAW因为工会承诺的问题选择反水,在大部分时候,物价和当地居民对执政党的支持率是正相关的。

举这个例子是想说明,如果尝试在全国范围内解决物价问题提高支持率,那么可能在一个局部造成相反的效果,而如果这个局部恰好又是选举中的关键州,那么问题就会很复杂。至少在当下这个阶段,探讨可负担性问题,尝试通过降低油价,降低信用卡利率,降低保费来做这个事情,甚至一些可能不会实现,比直接彻底承诺降低全面物价要更合理。更不用说也许特朗普总统真的可以提高共和党候选人的支持率。

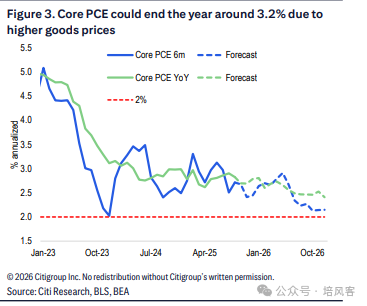

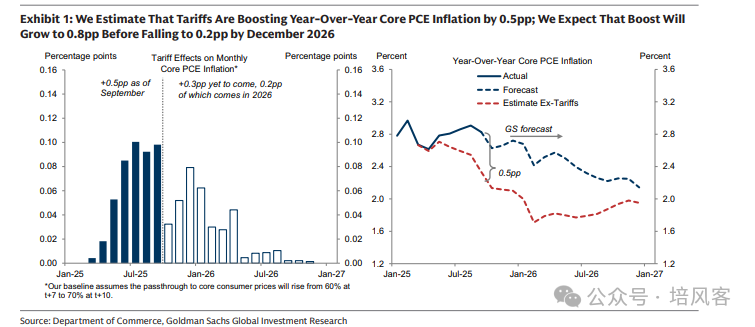

如果我们把眼光投向经济,之前说过,我觉得今年中美都不会刻意收紧货币或者财政政策,去压制经济增速。所以核心的观察可能是通胀,尤其是商品的通胀。而目前大部分关于通胀的预测,都是说今年的通胀一波三折

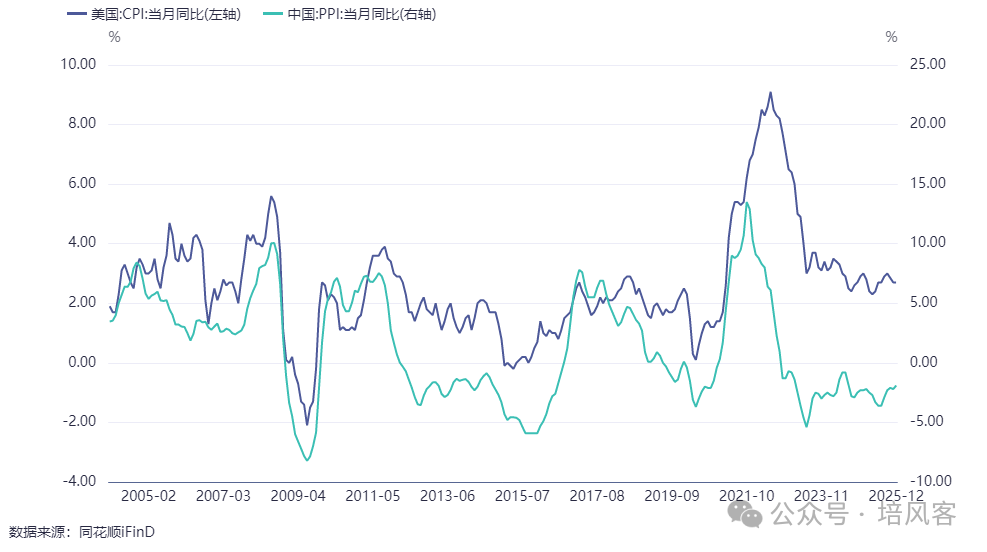

而且坦率说,上面大部分的讨论,都基于静态的美国观察,在过去几年里面,中国的PPI和美国的CPI应该是这两个国家最坚强的链接

在今年开年第一月,文华商品指数的涨幅就已经3-4%,中国的PPI在下半年的走势也会导致前面很多对于美国的CPI看法产生变化。

我不想太深入经济的讨论,因为我觉得市场是最有趣的。

黄金:高价,高波动,高散户参与度,可能太保守但我决定慎重一些

之前说过,在过去几年的时间里面,黄金最简单的思路就是跌10%买,破前高买。也有很多朋友问过那什么时候卖,我自己喜欢在波动率高的时候,或者价格一比一翻箱子涨幅的去卖掉。

这是个不错的策略,帮助我在很多个价格的底部,克服恐惧去买入。无论是2025年4月关税冲击,2025年Q4金价冲顶之后回落10%到4000的时候去买入。

但他也有错误的时候,就是箭头所指的位置,那是2025年国庆节之前,金价从3500回调到3100-3200左右,然后在国庆节放假前几天,价格大概在3800左右。GVZ也就是黄金的波动率在20左右。坦率说GVZ不低,但也不高。我当时觉得没有必要去承受七天不能交易的不确定性,所以在那里卖掉了黄金,我觉得也许当时黄金能再涨个3%-5%顶天了,但最后金价在10月份的高点是4400。

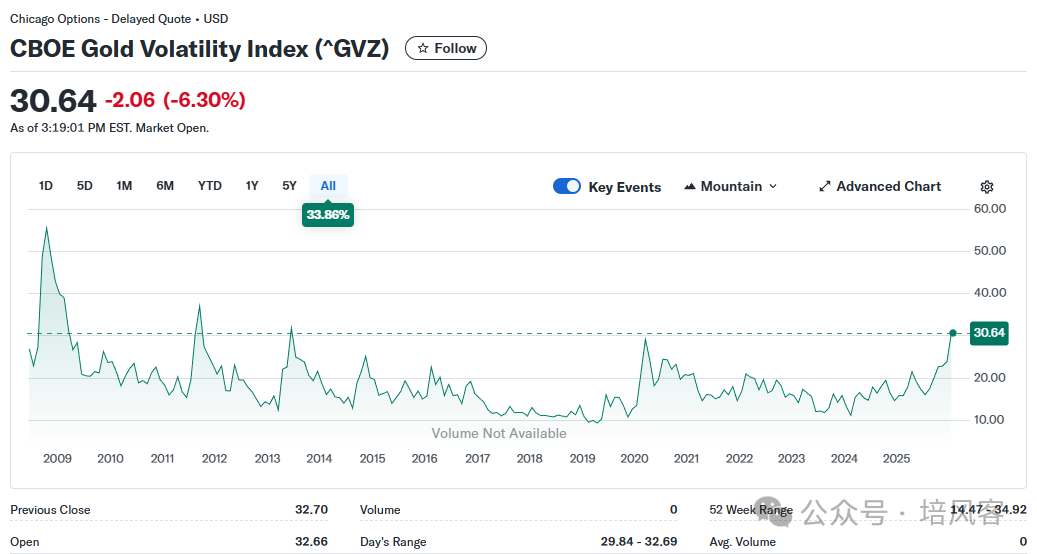

今天我的感受是类似的,金价从4500回撤到4000。5000是一个整数关口。GVZ是30,除了2008年大萧条之外的长期高点

然后我做了和去年10月份一样的事情,我平仓了绝大多数黄金的多头。然后等一个低点再去买,这意味着我可能犯下和去年10月份一样的错误就是下车太早。

所以我想解释一下我的思路。

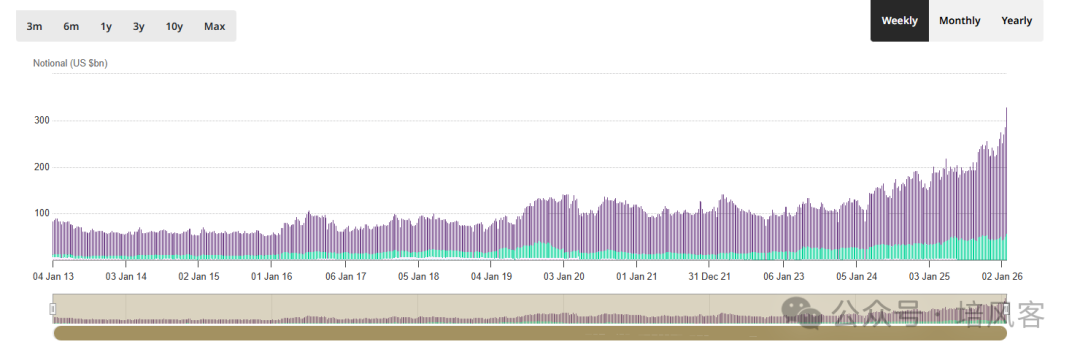

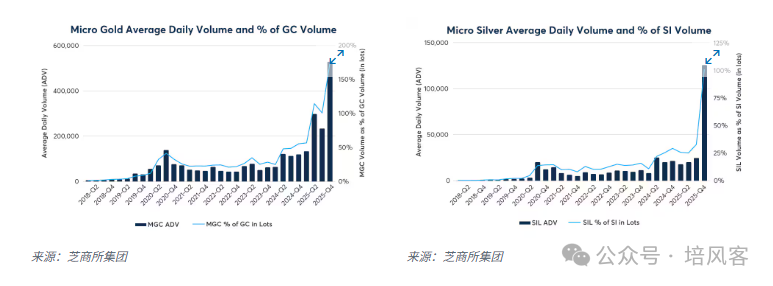

首先当下的情况和去年10月份是类似的,在今天,CME的金属合约持仓破了历史新高,3.34million手合约,而上一个高点,正是2025年10月17日的2.82million手合约

并且上图我们可以发现,因为Micro Gold和Micro Silver的放量,散户的交易情绪非常炙热。加上机构在年初的配置盘。所以金价开年强劲,但如果要我说,我觉得这周之前,机构的力量和散户可能是均衡的,这两天散户的力量显著超过了机构。

这个和你在盘面上看到的情况是完全一致的,最近几天,金价的波动,都集中在下午,从去年开始,在很多美股标的上都看到过类似的情况,散户的购买力非常强劲,当他们的一致预期形成的时候,即便早盘是机构投资者的天下,他们可以在下午完全扭转走势,无论是在去年我们几次关税冲击中看到的,还是在一些地缘风险下看到的。

这个问题的底层逻辑,是机构和散户对于风险的看法截然相反。例如通胀,机构投资者的看法是通胀导致加息,导致价格下跌,而散户的看法可能是,通胀意味着下个月账单更多了,需要更加激进投资。

这个情况去年在NVDA上有过,在纳斯达克整体指数上有过,它现在只是出现在了黄金和白银上。当然,很多政策的发声出现在下午可能也加剧了这种情况

其次,政府关门的问题同样也出现,2025年10月政府关门,而因为ICE的问题,周末舒默撤回了原来的支持,如果在周四民主党和共和党无法达成一致,那么一样政府会关门。

所以一样的情况,曾经的错误,踏入同样的河流有几个原因

- 和去年10月不同在于,联储大概率不会在这个时候降息,甚至可能在上半年保持谨慎

- 虽然都是关门,但这一次民主党的诉求不是增加医疗支出增加赤字,而是削减ICE降低支出

最关键的,我觉得和去年不一样的地方在于,现在因为商品的广度更多,我觉得有更多的方法去表达对于全球秩序重组的看法,而不只是黄金。而且就和去年一样,我觉得3800卖了最后涨到4400非常遗憾,但后面也会给你4000买回来的机会,所以其实抛开中间的曲折,可能最后区别也不大。

所以这不是说我觉得黄金的牛市终结了,我只是想再换一个时候逢低买。除了去年10月份平仓太早错过行情的故事,我的确也想起了前一段时间,我看着沪银40%的IV平仓了沪银然后错过了50%涨幅的故事。但性格使然,在大的方向性问题上我经常非常激进和大胆,但在执行的细节上我往往趋于保守和慎重。

铜:逢低买没有问题,但低是多低

关于铜,在去年11月和小鸥总广江总的电话会里面,两位给出了非常真知灼见的看法,基本上就是铜这几个月走势的一个预演。美国占据了太多显性库存,铜元素的供给依然紧缺。

所以这个从85000到100000的涨幅,就像之前说的,它和经济复苏无关,是纯粹的供需叙事。但这个很正常,宏观并不是解释商品的唯一因素,甚至大部分时候都不是主要因素。

站在当下

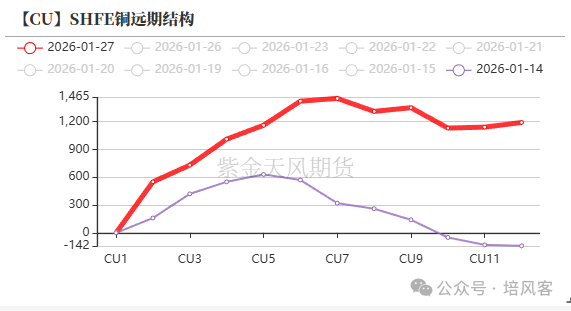

铜的波动率从高点回落。

曲线显示库存可能在慢慢积累

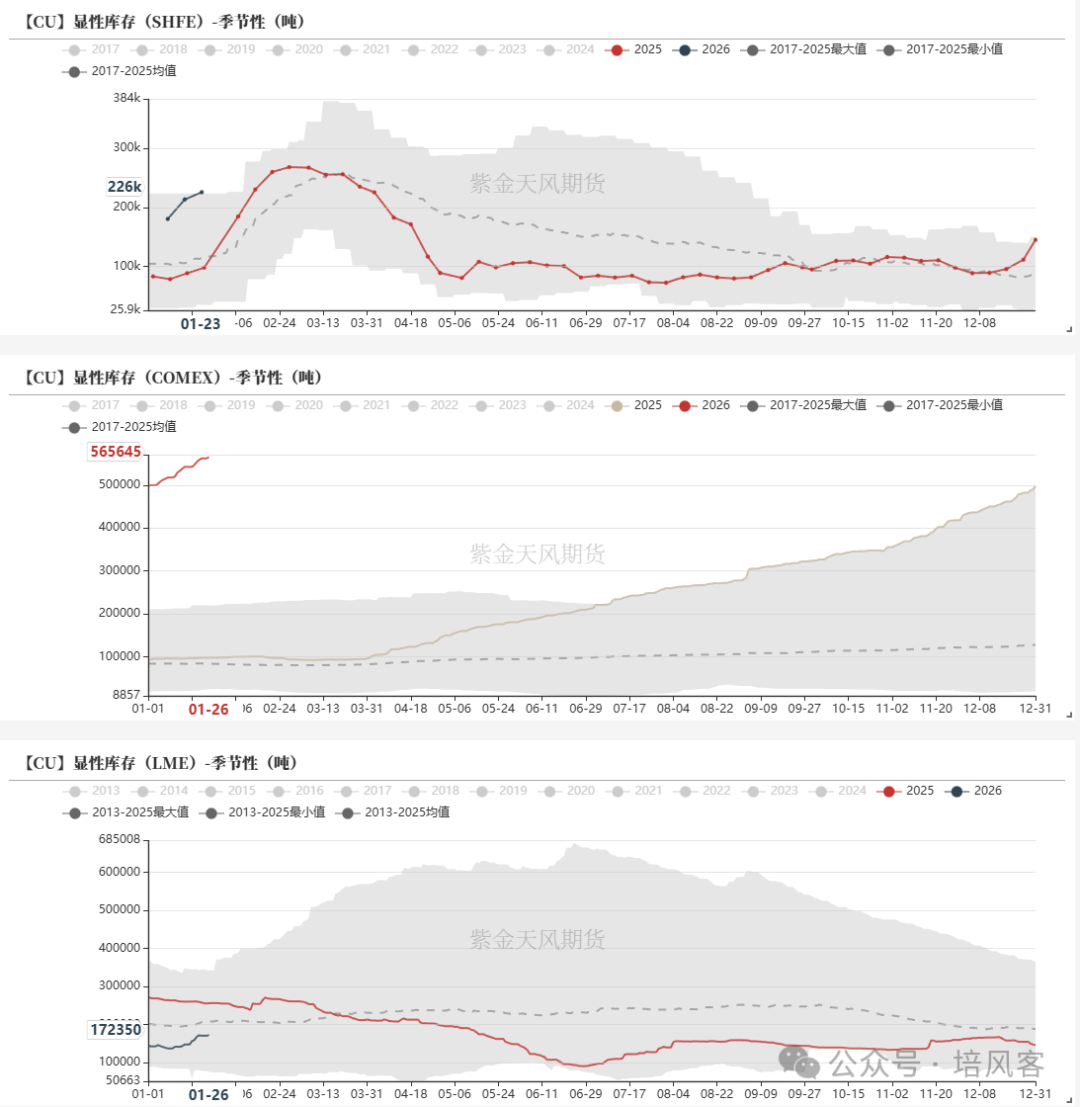

也可以在显性库存中看出来

这体现的是一个很简单的事情,只要你问问下游或者贸易商就可以知道,下游觉得价格高了。但就像之前说的,他们并不是此时此刻价格的决定者。

现在的价格决定者可能是贸易商,可能是宏观,可能是CTA,但极大概率不是下游。

对于铜的看多情绪非常多。

所以美国铜矿股开年大幅跑赢了铜价,这一般意味着对于更长时间的铜价保持了乐观的看法。

所以就像之前说的,我们正活在两个叙事的交界地,第一个叙事叫做,美国只消耗8%不到的铜,但占据了50%以上的可见库存。所以其他两个市场都很紧张。第二个叙事叫做,全球周期行业基本面依然很差,降息之后或者反内卷之后这些行业可能好一点。经济复苏和价格走高也对铜价是个支撑。

第一个叙事的逻辑有所松动,Comex-LME的价差在缩小,三个市场的库存开始积累。沪铜持仓在65-70万手之间无法突破

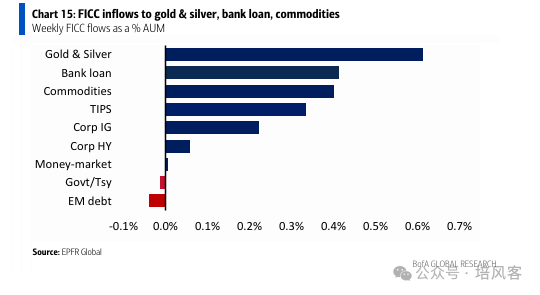

第二个叙事的逻辑至少在开年有所加强,Copx获得了资金流入,大家对于通胀和美元贬值中实物资产价值提高的共识在增加。

那么无非就是两种情况

- 流畅的叙事切换,没有大的经济风险,没有大的市场风险,那么价格可能跌了就有人买,然后在95000-100000有价格支撑,毕竟上半年是旺季,如果经济预期还不错,那铜可能最差也就是震荡

- 不流畅的叙事切换,那么可能价格支撑会下移,风险大小决定了价格支撑的位置。

所以我觉得现在做多铜,我觉得可以等到持仓破前高,价格破前高也来得及,或者价格跌下去看到下游点价再抄底也可以。我自己是逢低买的思路所以没看到大风险之前不会太考虑做空。

这个其实和技术分析的结论是类似的

我还记得在十年前入行的时候,当时一位看商品的前辈和我说,如果有一天你用基本面去解释技术分析,而不是用技术分析去解释基本面,那么说明你入门了。我当时确实不懂,现在感觉是这么一回事情。这里我也接机表达对那些产业链朋友的感激,正是他们的很多分享,才能解释增仓上涨或者减仓上涨背后到底的交易者是谁。

几天之后等我们看到FOMC的说法,和关于预算的讨论,可以再回顾情况,另外我也想很坦诚地说,在黄金上我犯的最多的错误是容易离场太早,因为黄金即便是小波段,最后总有一些情绪的高潮,而我在把握散户情绪上是个短板。在铜上面我犯的最多的错误是容易太贪婪,总想买到最完美的低点。但因为过去几年铜的看多情绪很聚集,所以低点往往比我想的高一点点,就像是即便朋友们告诉我,准备在95000-100000点价,我往往会更倾向于95000,但兄弟们往往在99000就已经买完了。所以我的看法可以借鉴,但也要辩证地去看待。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。