杠杆结构远比所谓的“流动性”重要

作者:流动性笔记

题图:流动性笔记微信公众号

野哥上周的文章引起了不少身边朋友的共鸣,大家的感受都很类似:我们日常都接触到海量的“研究”,但这些“研究”越发鸡肋化。尤其是在AI时代,类似于小科普的研究已经不是必需品,如果我们的工作只是堆砌数据和复述共识,AI已经比大部分人要做得更好了。

我曾经写过对研究的理解:“小科普不是研究,研究是展示洞见并尝试证明。建立一个看似完美的框架去解释过去,并没有特别大的价值,因为后视镜里总是清晰的。更重要的是,如果这个框架是建立在某种相关性上,那么,不管逻辑是否真的无懈可击,把它应用于真的投研场景中都不现实。”

随着工作经验的积累,我愈发感觉到对于社科与经济学而言,知识的堆砌仅是表象。在混沌的金融市场,大多数所谓的"深度研究"不仅无用,反而会让人陷入机械历史比较的困境中。

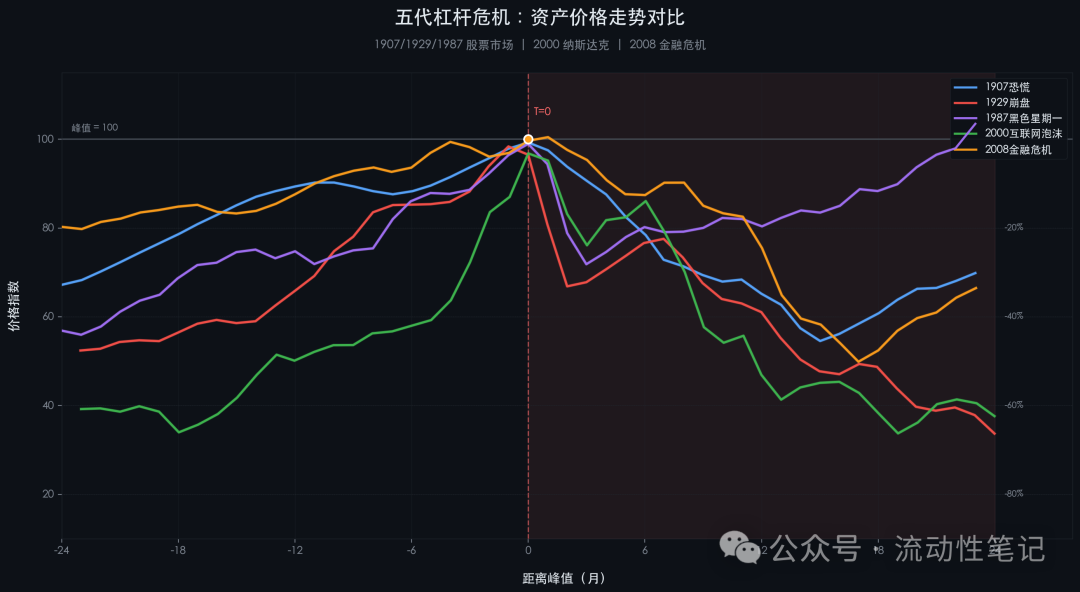

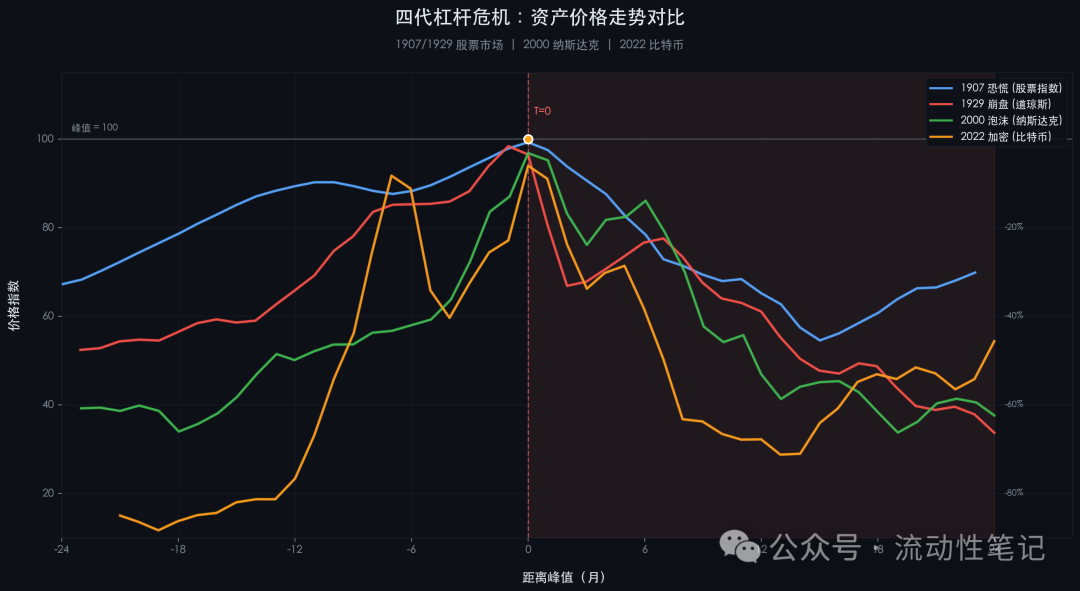

最近市面上流行着各种对2026年的展望,核心的讨论都是AI是不是泡沫。多头和空头都有自己的理由,我们在这里无意选边站。不少讨论都涉及“泡沫破灭”这个场景,然后利用估值、现金流、算力需求等等指标去justify各自的论证。但是,如果我们足够了解过去美股发生过的危机,有一点可以明确,那就是这些美股的大幅调整本质都是剧烈的去杠杆过程,只不能每次杠杆的主体、幅度及架构不一样。所以,我理解真正关心资产价格走势的市场参与者应该把重点放在杠杆结构上。

"Valuation is where supply meets demand; it's not a number preordained by history."

杠杆结构不是所谓的流动性,流动性在国内投研领域是一个被滥用的指标:“涨了就是流动性好,跌了就是流动性不好,流动性指标转好但没涨可以是流动性需要传导。”

我一直理解用流动性解读股市涨跌,就跟用"看面相"解读人生差不多意思。“流动性这个东西就是空气,只有缺的时候你才感觉的到。”在它充裕时,你画再多的图、做再多的回归分析,都是徒劳。因为你无法通过测量空气的密度来预测窒息的时刻。真正的危机研究,不应关注空气还在不在,而应关注谁正在切断氧气管。

“Solvency is philosophy, liquidity is fact.”

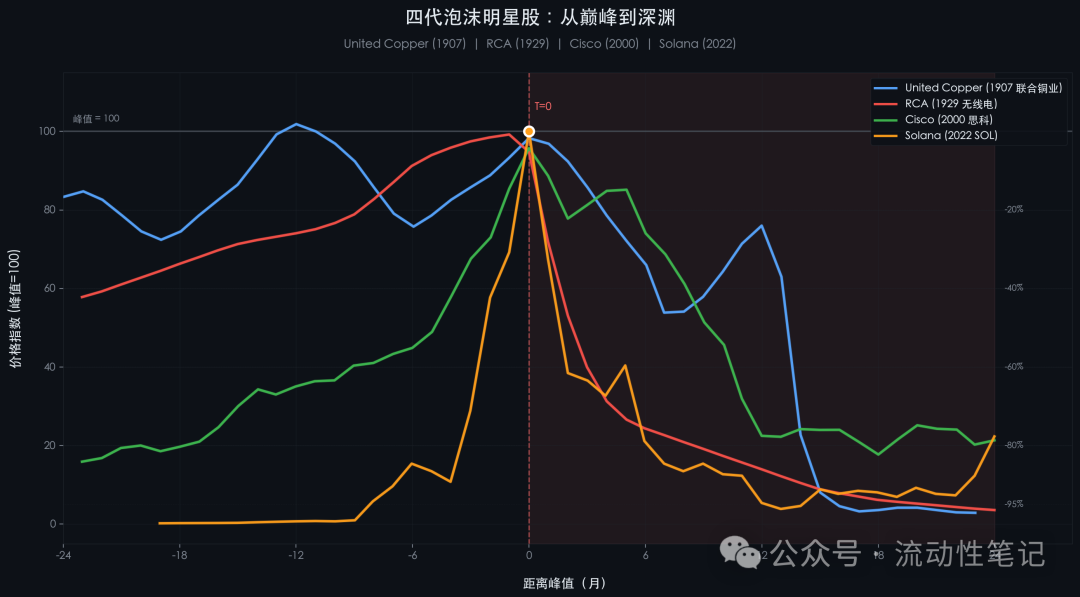

接下来我们选取了四次危机,来简单讨论一下金融市场里的杠杆:每一轮危机都是一轮新的资产叙事,但在资产叙事的背后其实都隐藏着新的杠杆机制。

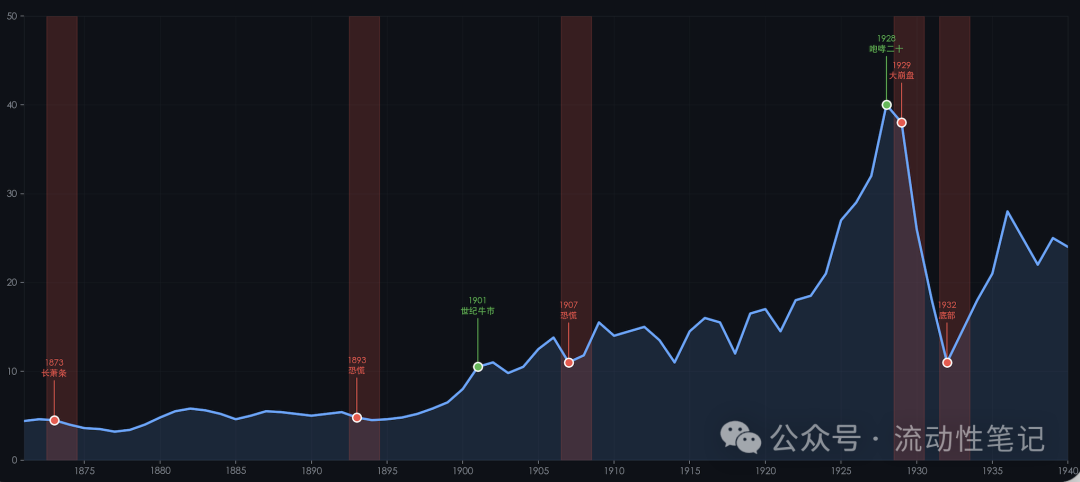

(一)1907年

资产叙事:铜是那个时代的算力芯片

进入20世纪初,电力从实验室的奇迹进入日常生活:电报连接东西海岸,电话接入富人家庭,有轨电车淘汰了马车。而这一切变革的物理载体,都指向同一种金属——铜。

铜,就是那个时代的算力芯片。每一英里电缆、每一台发电机都需要铜。在当时的投资者眼中,铜矿股正如今日的AI概念股一般光芒万丈。"电气化将重塑世界"的宏大叙事,为铜业公司撑起了近乎无限的估值泡沫。F. Augustus Heinze 正是驾驭着这股浪潮,从蒙大拿的矿坑杀入华尔街,加冕为"铜矿大亨"。

然而,叙事只能提供上涨的理由,无法提供持续的燃料。真正将股价推向癫狂的,是隐藏在水面下的另一个引擎。

杠杆引擎:信托公司的"监管套利"游戏

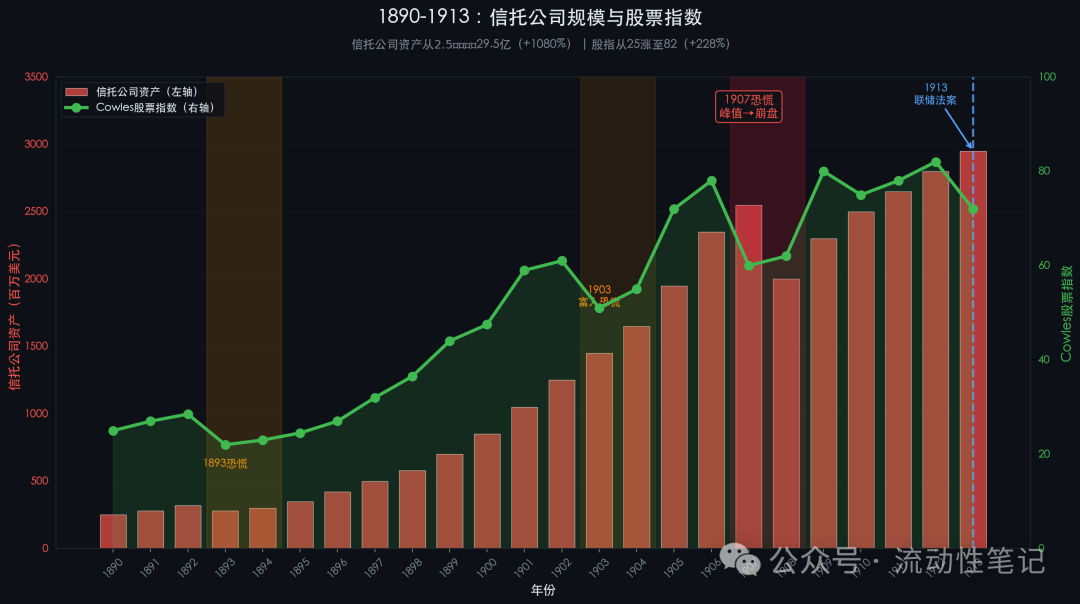

1907年危机的真正推手,是一个被现代人遗忘的金融物种——信托公司。它是百年前的"影子银行"。如果观察美股指数的历史可以发现,在信托公司资产大幅扩张后,股票市场开启了一轮明显的上行。

信托公司精准地钻进了监管的缝隙。它们在州一级注册,游离于联邦监管之外,准备金要求低至5%。这意味着,同样的资本金,信托公司能撬动的杠杆是银行的四到五倍。

比高杠杆更致命的是"全牌照套利"。当国家银行被禁止涉足"投机业务"时,信托公司却在肆意狂欢:持有股票、承销债券、发放高杠杆配资。连 J.P. Morgan 这种大鳄需要为铁路并购筹资时,也要依靠信托公司。

1897至1907年,纽约信托公司的资产暴涨410%,增速是传统银行的四倍。到1907年峰值,信托公司资产占纽约金融机构总资产的比例已超过三分之一。

崩盘时刻:当"轧空"撞上"挤兑"

1907年10月14日,贪婪终于遭到了反噬。Heinze 兄弟试图对联合铜业(United Copper)发动一场完美的"逼空战"。他们豪赌空头无券可补,疯狂买入推高股价。

但他们赌输了。空头货源充足,逼空惨败,股价从62美元断崖式暴跌至10美元。

如果仅止于此,这不过是一次投机客的自杀表演。但悲剧在于,Heinze 不仅是矿主,还是 Mercantile 国家银行的实控人,更与尼克伯克信托公司(Knickerbocker Trust)的总裁 Charles Barney 有着千丝万缕的借贷关系。

多米诺骨牌瞬间倒下:10月21日,纽约清算所切断了 Heinze 旗下银行的资金结算。10月22日,恐慌传染至关联方。Knickerbocker 信托公司门口排起长龙,储户在一天内提空了800万美元现金——这是它仅有的流动储备。随后这家巨头倒闭,信任危机席卷全城,银行隔夜拆借利率从6%瞬间飙升至125%。

(二)1929年

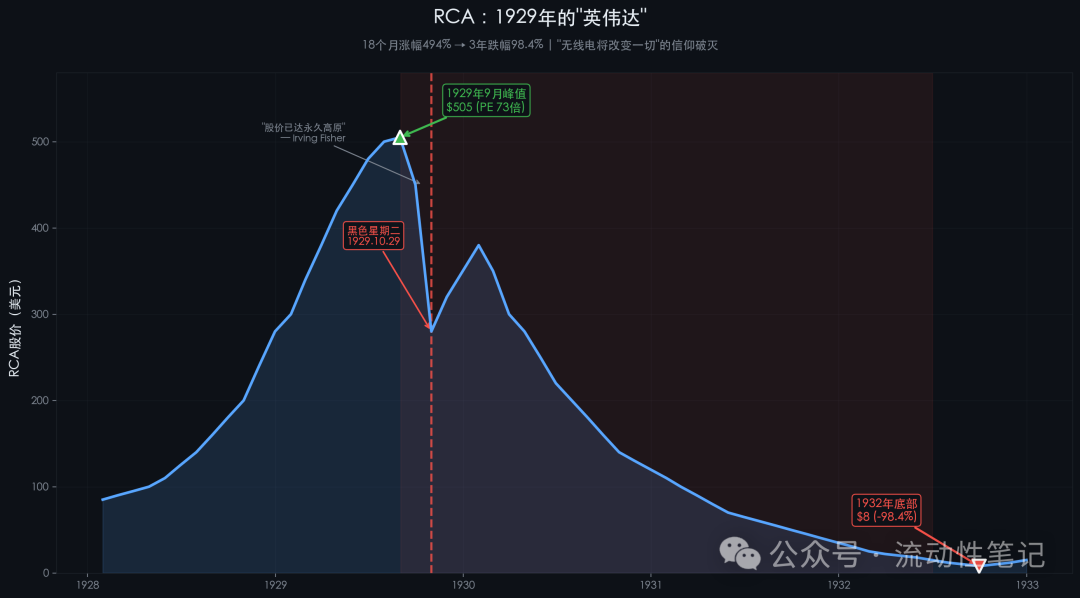

资产叙事:RCA——咆哮年代的“英伟达”

1920年,当匹兹堡 KDKA 电台首次广播大选结果时,大众传播时代宣告降临。短短十年,收音机完成了从极客玩具到家庭图腾的跃迁。它连接城乡,传输爵士乐,更将未来的想象力无限放大。

RCA(美国无线电公司),就是那个时代的英伟达。它不生产内容,但它垄断了传输内容的专利与网络。它是通往“新时代”的唯一收费站。在狂热的信徒眼中,RCA 的估值逻辑不再适用市盈率,而是适用“市梦率”——既然无线电将重构人类文明,那么股价就不存在天花板。

RCA 股价在18个月内暴涨494%,市盈率飙升至73倍,这种狂热在当时被理解为基于“新经济”信仰的理性推演。

杠杆引擎:实业资本与信托的“套娃游戏”

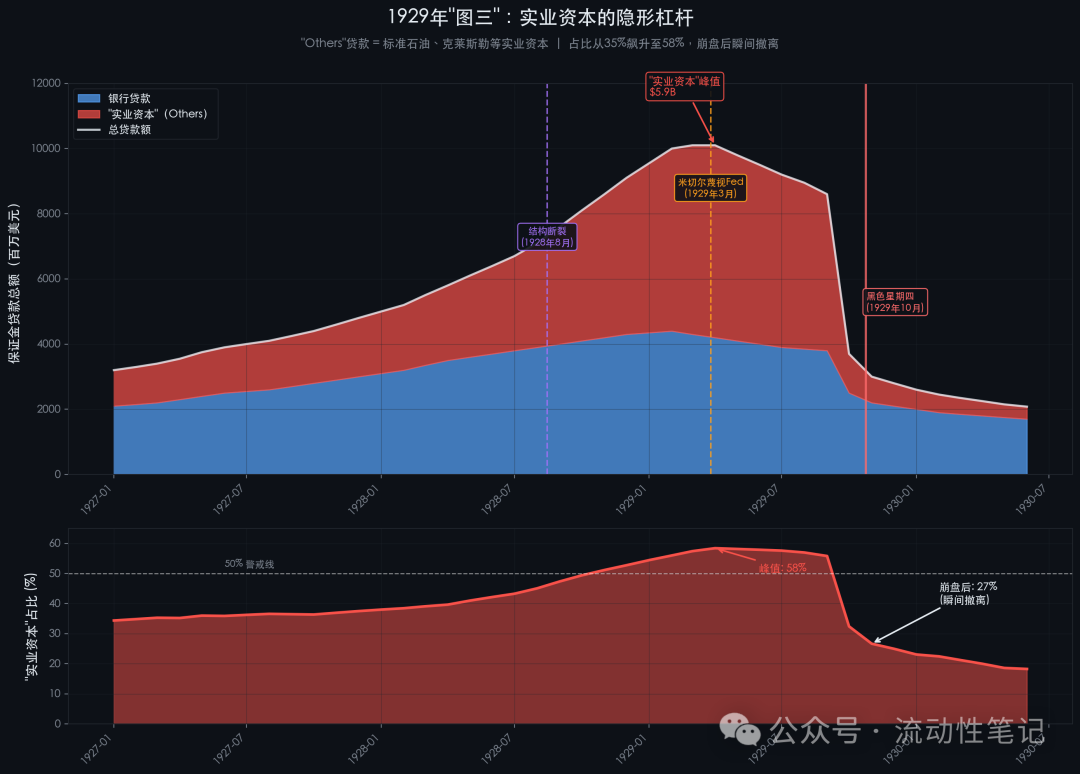

1929年的杠杆机器,由两个位于美联储视野盲区的零件组装而成:实业资本与投资信托的“递归结构”。

1. 监管盲区A:实业资本的Bootleg Loans。1928年,美联储试图收紧银行对股市的放贷。这本该是给市场降温的冰水,却意外烫坏了监管的阀门。 标准石油、克莱斯勒等巨头发现了一个完美的套利机会:当时银行存款利率仅为4%,而借给股民炒股的“通知贷款”利率高达12%。

对于企业CFO来说,这无异于一场无风险的套利。于是,海量企业现金绕过银行体系,通过经纪商直接注入股市。到1929年10月,这些从“后门”涌入的资金占据了股市杠杆的一半以上。美联储死守着银行的前门,却不知道洪水正从实业资本的后院倒灌而入。

2. 监管盲区B:投资信托的“递归杠杆”如果说实业资本提供了燃料,投资信托(Investment Trust)则制造了结构性的炸弹。 这是一种早期的基金形式,但被华尔街玩成了“杠杆套娃”。最经典的案例是高盛交易公司(Goldman Sachs Trading Corp)。

- 第一层:高盛发行股票筹资,成立高盛交易公司。

- 第二层:高盛交易公司加杠杆,成立子公司雪南多厄(Shenandoah)。

- 第三层:雪南多厄再加杠杆,成立孙公司蓝岭(Blue Ridge)。

每一层都持有上一层的股票,每一层都在重复借贷。这就是金融版的“左脚踩右脚”上天。这种递归结构在上涨时能产生幻觉般的复利,但在下跌时,故事的另一面会变得无比残忍。

崩盘时刻:当流动性瞬间蒸发

1929年10月24日,“黑色星期四”。引发崩盘的导火索众说纷纭(感兴趣的朋友推荐《1929》),但加剧崩盘的机制却清晰可见。

当市场出现第一波下跌时,实业资本展现了其最嗜血的一面。 银行在危机中或许还会因为“维护金融稳定”的政治压力而暂缓抽贷,但实业公司没有这个义务。紧接着,投资信托的反馈机制被引爆。孙公司跌,导致子公司资产缩水;子公司跌,导致母公司抵押品爆仓。层层传导,相互践踏。高盛交易公司的股价最终从104美元跌至1.75美元,跌幅98.3%。这不仅是市值的毁灭,更是结构的崩塌。

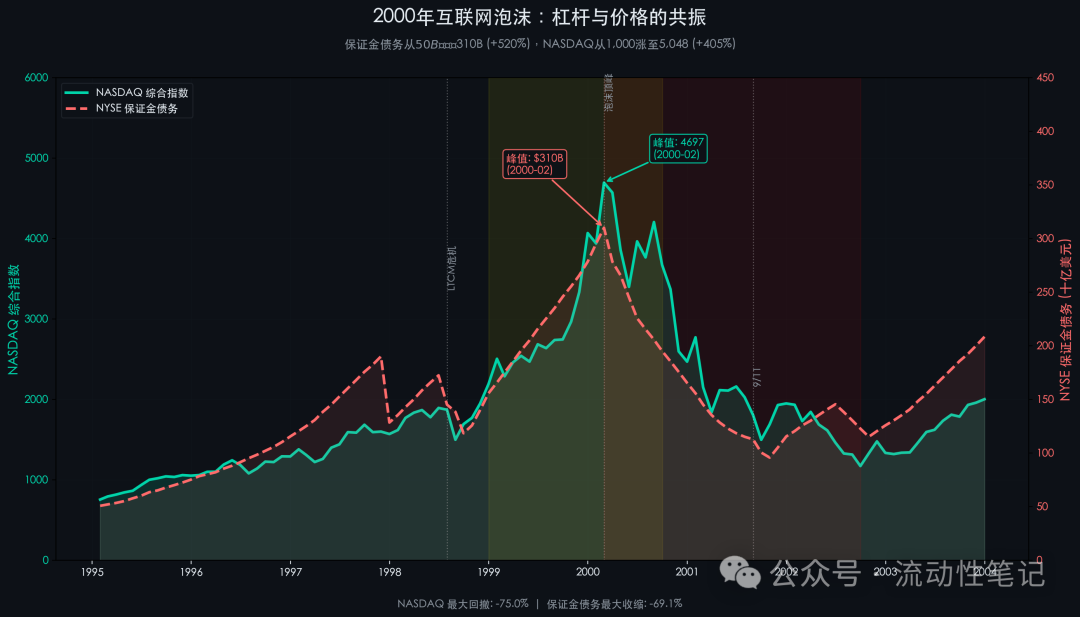

(三)2000年

资产叙事:点击量就是黄金

1995年8月9日,网景公司(Netscape)上市。一家成立仅16个月、从未盈利的公司,IPO当天股价翻倍,收盘市值达29亿美元。这一刻标志着"旧经济"估值法则的死亡宣告——在这个新世界里,用户增长 > 现金流 > 盈利。

"眼球经济"正式登场。 在这套叙事下,Amazon亏损不是问题,因为它在积累用户;Yahoo估值千亿不是泡沫,因为它控制着流量入口;Pets.com烧钱打广告不是愚蠢,因为品牌认知就是护城河。传统的PE估值被嘲笑为"恐龙思维"——既然互联网将改变一切,盈利模式可以以后再想。

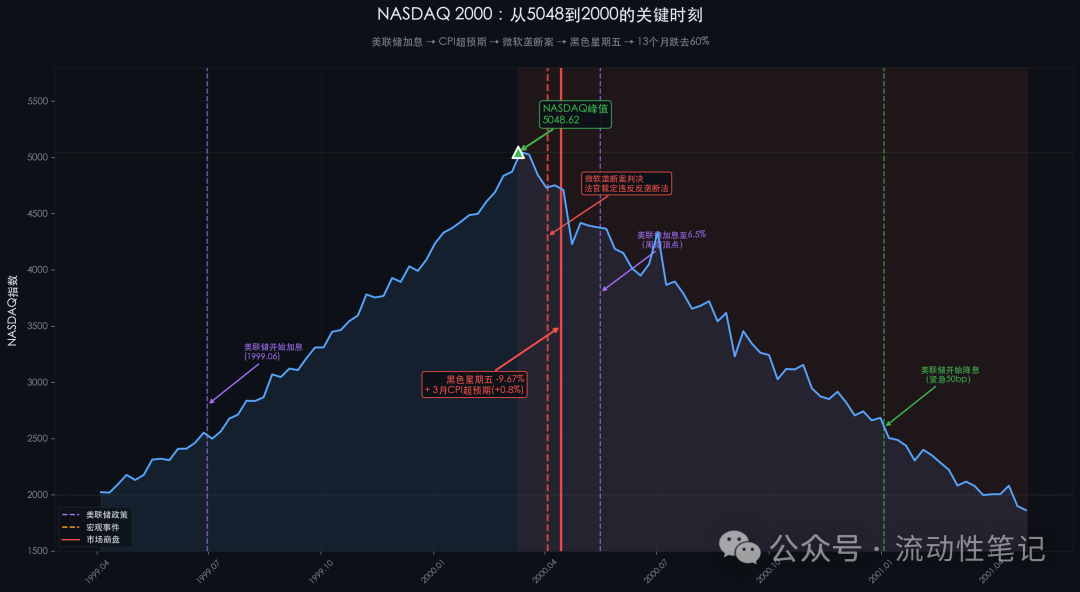

思科是那个时代的英伟达。 作为"互联网的骨架",思科路由器连接着全球的数据中心。它的股价从1998年的10美元涨到2000年3月的80美元——市盈率突破200倍。分析师们说:既然全球互联网流量每100天翻一番,思科的估值再高也不为过。

然而,叙事从来只提供方向。真正让散户能够以100:1的杠杆参与这场狂欢的,是另一个隐藏在监管盲区里的引擎。

杠杆引擎:日内透支与"幻影流动性"

关于2000年3月-4月为什么会成为那一轮行情的顶部有很多解释:美联储加息、微软反垄断、3月CPI超预期等等,但是泡沫的破灭依旧是体系内去杠杆的过程。2000年泡沫的杠杆引擎,是一个游离于传统监管之外的交易模式——日内交易(Day Trading)。

JBO俱乐部的100:1杠杆

要理解这个引擎的威力,必须回到1934年的《证券交易法》和T条例(Regulation T)。

T条例规定:普通投资者的保证金最高为2:1——也就是说,你有1万美元,最多只能买2万美元的股票。这是大萧条后监管者设置的安全阀,用来防止1929年式的杠杆泡沫重演。

但日内交易公司精准地钻进了T条例的漏洞。

一个名为"JBO"(联合交易商账户)的监管灰区允许"专业交易者"绕过T条例限制。All-Tech Investment Group的创始人Harvey Houtkin成为了这个灰区的探险家。他开发了ATTAIN交易系统,让散户能够直接在ECN(电子通讯网络)上交易,绕过纳斯达克做市商的买卖价差。Houtkin发现了一个"日内结算"的漏洞:只要在收盘前平仓,保证金要求几乎可以忽略不计。这意味着,一个账户里只有25,000美元的"日内交易者",实际上可以在盘中操控250万美元的头寸——杠杆率高达100:1。

这不是理论推算。1999年,All-Tech在全美运营着几十个"交易室",培训了成千上万的"日内交易大军"。电视广告里,普通人辞掉工作,在家靠炒股发财——这是那个时代的美国梦2.0。

日内交易创造了一个看起来极度活跃、实际上极度脆弱的市场结构。在正常市场里,流动性来自真正的投资者——他们买入股票并持有。但在日内交易主导的市场里,流动性来自一群只持有几分钟甚至几秒钟头寸的交易者。他们创造的买卖报价看起来很深,市场看起来很活跃,但实际上:

这是一种"幻影流动性"——趋势反转时,它会瞬间蒸发。

更糟糕的是ECN碎片化加剧了这种脆弱性。Island、Archipelago、Instinet各自为政,互不联通。当恐慌来临,Island上的卖单无法在Nasdaq主板找到买家——流动性被分割成一个个孤岛,每个孤岛都在独自沉没。

2000年崩盘有一个被忽视的特点:银行体系几乎毫发无损。这与1907年和1929年形成了鲜明对比。1907年,信托公司倒闭引发了系统性恐慌;1929年,股市崩盘最终击溃了银行体系。但2000年不同——杠杆主要集中在股权端(日内交易、VC投资、员工期权),而不是债务端(银行贷款)。

日内交易者亏的是自己的钱(或者借来的保证金贷款),不是银行的存款。VC基金亏的是LP的钱,不是储户的钱。科技公司员工失去了纸面期权财富,但没有引发银行挤兑。

这意味着2000年崩盘的本质是一次财富的重新分配——从散户和VC流向了早期套现的创始人和投行。这是一次昂贵的社会教训,但不是系统崩溃。

2000年崩盘后,监管者开始整顿日内交易行业。SEC加强了"模式日交易者规则"(Pattern Day Trader Rule),要求日内交易者账户必须维持至少25,000美元的权益。All-Tech最终倒闭,Houtkin成为历史的注脚。

但历史的讽刺在于:监管永远是在修补上一场战争的弹孔。

二十年后的2020年,一个叫Robinhood的App让日内交易卷土重来。零佣金、碎片化股票、期权赌博——只不过这一次,它披上了"金融民主化"的外衣。2021年的GameStop轧空事件,不过是2000年日内交易狂潮的一次回归。

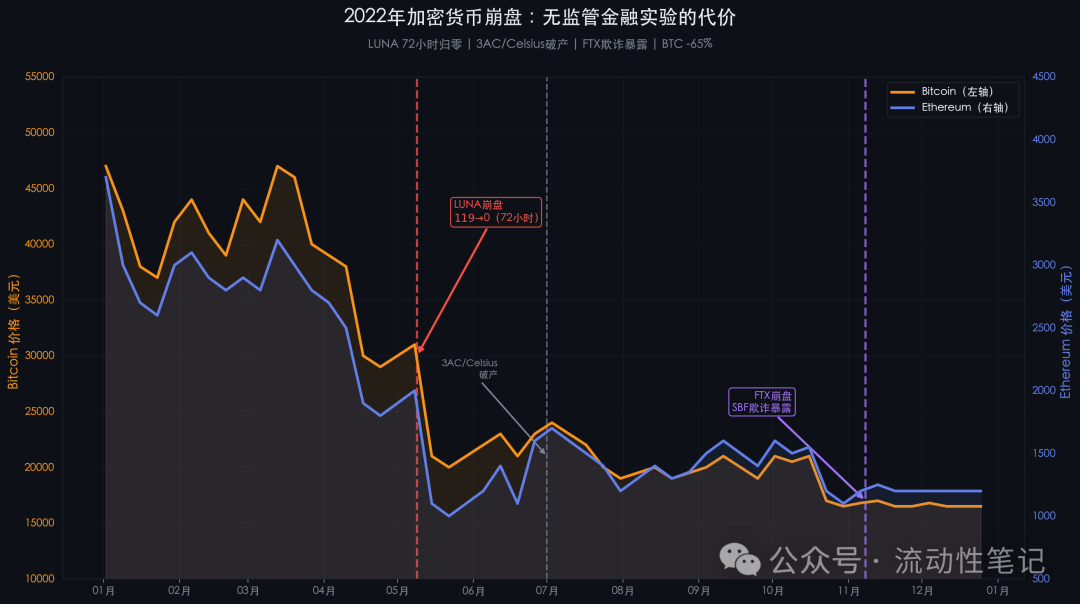

(四)2022年

因为篇幅的原因,我们不对2022年币圈的动荡展开描述,规律都很类似。

2022年加密崩盘的独特之处在于:这是人类历史上第一次在完全无监管的环境下进行的大规模杠杆实验。1907年的信托公司虽然监管宽松,但至少在州一级注册。1929年的投资信托虽然缺乏透明度,但至少在SEC成立后有了事后追责。2000年的日内交易虽然钻了漏洞,但T条例仍在起作用。

但2022年的DeFi呢?完全没有监管。 智能合约是开源的,任何人都可以审计代码。但"代码可审计"不等于"风险可控"。没人阻止Do Kwon设计一个内嵌庞氏结构的协议;没人要求3AC披露其总负债;没人限制递归借贷的杠杆倍数。

2022年加密货币崩盘是对过去一百年金融危机的完美复刻——只不过这一次,没有监管者在场。加密世界自诩为"去中心化金融创新",但仔细审视每一个"创新",你会发现它们都是旧酒换新瓶:当一个金融体系没有监管约束时,人性会将所有历史错误重演一遍——只是速度更快。

最后的话

金融市场危机本质上是市场结构的危机,而非单纯的资产估值危机。每一代新杠杆的诞生,都宣称通过技术手段消灭了风险;但实际上,它们只是将风险从“资产负债表”内,转移到了“尾部事件”中。所有的杠杆游戏,本质上都是在预支未来的流动性。它们建立在一个共同的、傲慢的本体论假设之上:“当我想离场时,门永远是开着的。”

然而,历史一次次冷酷地证明:当所有使用了同一套数学公式、同一类监管套利策略的聪明钱同时涌向出口时,那扇门在逻辑上是不存在的。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。