一文读懂有色金属各细分品种

作者:大马哈投资

题图:大马哈投资微信公众号

去年整体翻倍的有色金属板块在2026年持续演绎,这让不少投资者朋友对于有色金属的关注度持续升温,覆盖面最全的有色金属ETF(512400)最新规模已经达到364.33亿(数据来源同花顺,截至2026年1月22日),而去年年底这一规模才205.91亿。

尽管有色金属很热,然而要搞懂有色金属的投资逻辑却并不容易,因为有色金属涉及到非常多的细分品种,其基本面强弱各自有别,如果投资者没花太多时间去研究,很难搞懂每个细分金属的基本面。

最近我在不少文章中跟大家探讨过有色金属的投资机会,但客观来说还是相对笼统的,覆盖面也相对较窄。因此今天为了让投资者对代表性有色金属品种有一个比较好的了解,我把市面上相关的卖方研究及三方研究观点做个整合,以期通过一篇文章能让大家对有色金属各品种的供需情况建立起初步的了解。

有色金属包括哪些?

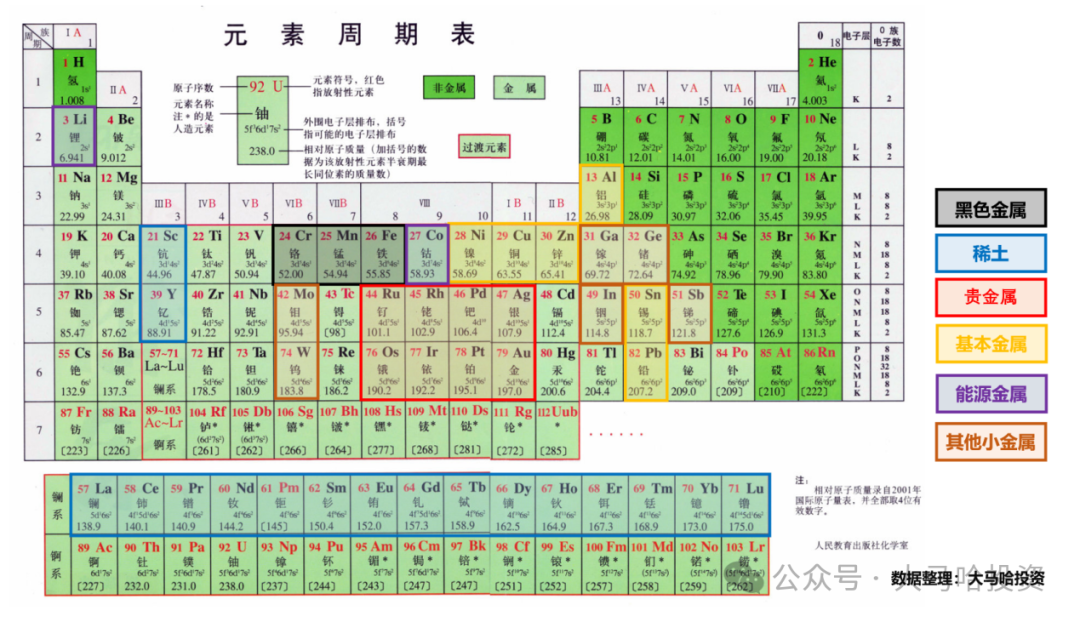

大家常把有色金属挂在嘴边,那么到底什么是有色金属呢?

我们不妨打开一张大家中学时代最熟悉的元素周期表:

简单解读下这张表:

(1)化学元素分金属和非金属两部分,深绿色格子的元素为非金属,浅绿色格子的为金属;

(2)金属分为有色金属和黑色金属两类,黑色金属只有铬、锰和铁三个元素(我用黑框框框起来了),其余都是有色金属。换言之,有色金属是除铬、锰和铁外的所有金属,涵盖面很广。

(3)有色金属很多,但各个金属的运用广泛程度及市场体量很不一样,因此在投资层面大家只是关注当中的一部分。对于大家关注度高的,我在表中圈出来了,主要有五小类:

稀土(蓝色框):17种元素的统称(蓝色框框),这当中结合原子序数和化学性质又分为轻稀土(镧、铈、镨、钕、钷、钐及铕)和重稀土(钆、铽、镝、钬、铒、铥、镱、镥及钇);

贵金属(红色框):常见(金、银、铂及钯),不常见(铑、铱、锇及钌)

基本金属(浅黄色框):铜、铝、铅、锌、锡、镍

能源金属(紫色框):主要指锂和钴

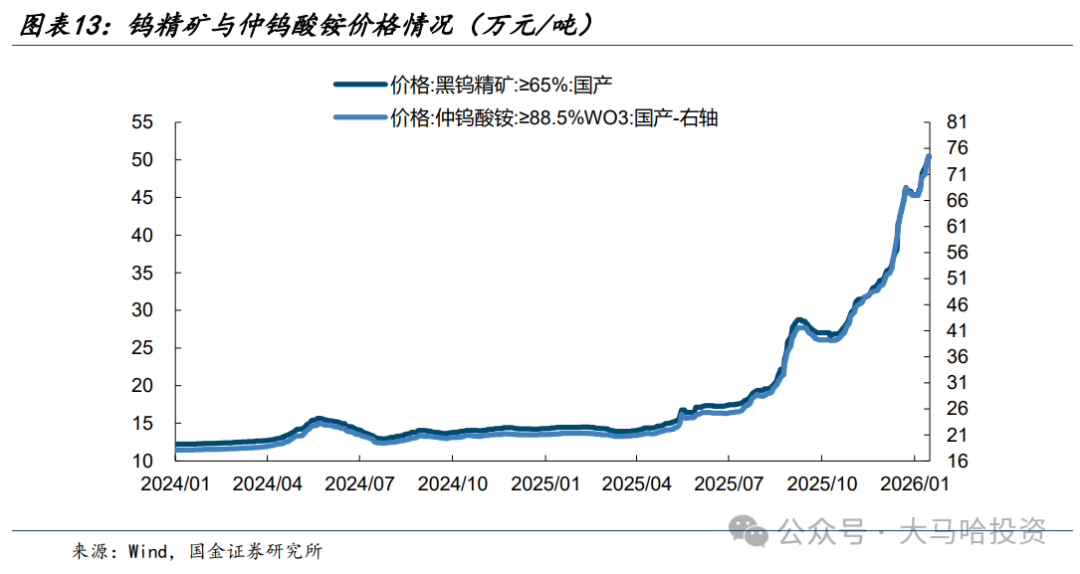

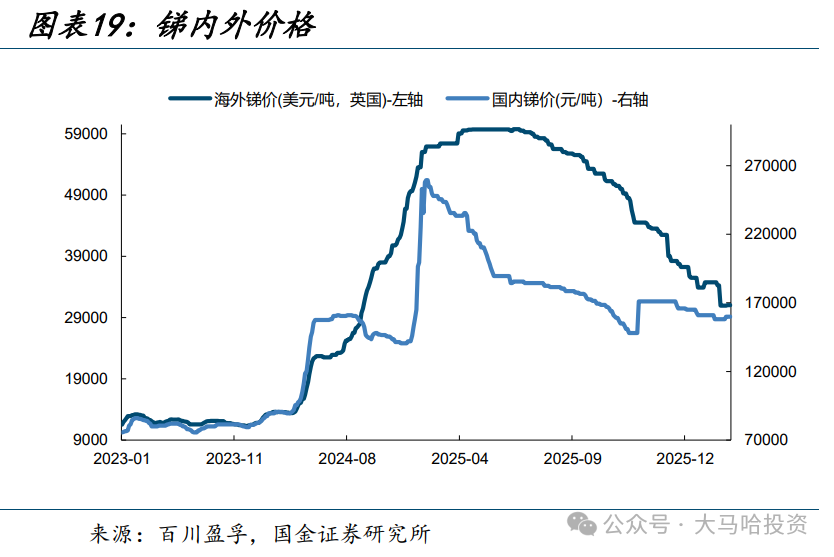

其他小金属(橘黄色框):其他大部分有色都可以归为小金属,投资时大家听得比较多的有镓、锗、铟、锑、钼及钨等。

市面上各类形形色色的有色金属类指数都是这四类金属对应上市公司的排列组合,当然因上市公司涉及资源的多样性,各公司的归类会有重叠,像有色金属ETF(512400)及联接基金(A类:004432/C类:004433)跟踪的有色金属指数(000819),就是覆盖最为大而全的,上述五小类均有覆盖。

接下来,我们按顺序掰扯下,这五类金属的基本面,以方便大家了解。

稀土:

供给受限+新兴需求景气+价值重估

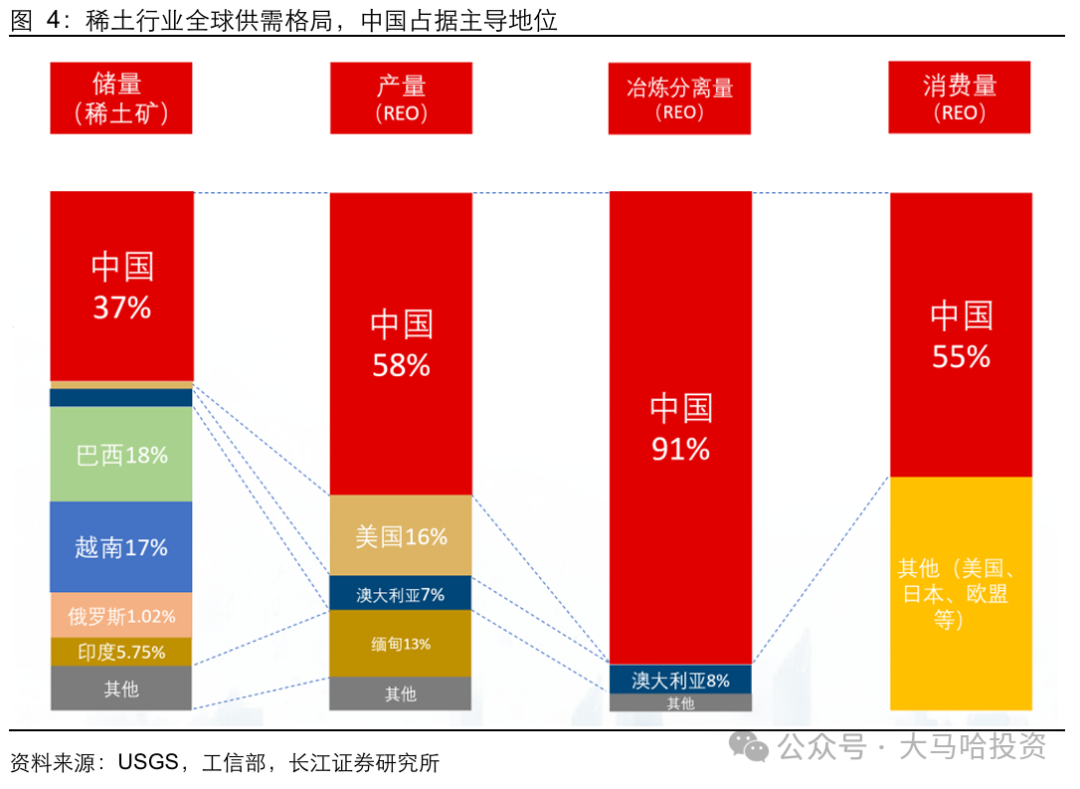

经过多年的技术积累与制度完善,我国在稀土的整个产业链均占据举足轻重的地位(按市占率分:冶炼分离>产量>储量),这使得我国可以将稀土作为中美战略的杠杆。过去这些年,我国对稀土的管控是不断升级的,从打击黑稀土到稀土资源整合,然后再到配额制供给及冶炼分离技术限制等。

数据来源:《工银瑞信稀有金属ETF重仓成分系列——稀土:中国稀土》,长江证券

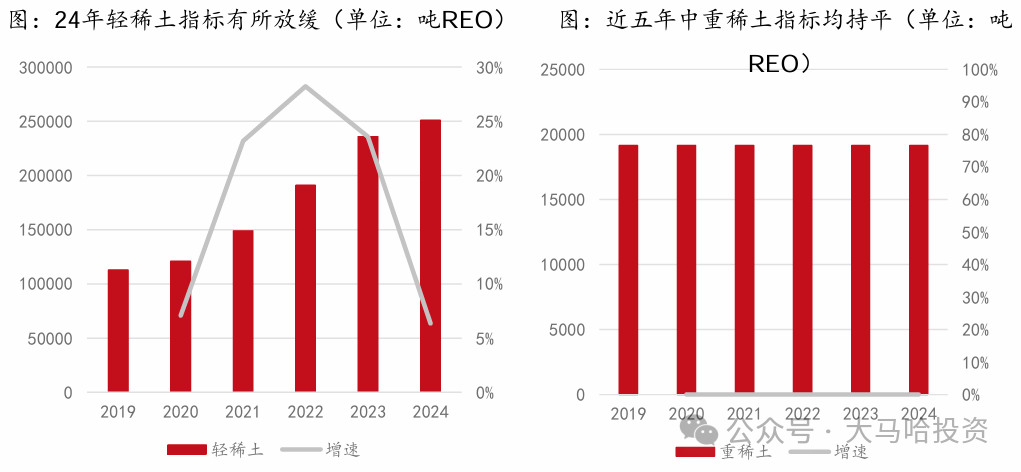

稀土可以分为轻稀土和重稀土,其中轻稀土的应用范围主要为汽车、风电、空调、机器人及节能电梯等方面,最具代表性的产品就是以氧化镨钕为原料的稀土永磁材料,其驱动了规模化的工业生产和消费电子,是新能源和节能产业的基础。重稀土的应用则偏高科技领域,决定了尖端技术的性能和上限,是国防军工、高端制造和未来科技的“卡脖子”关键,被称为“工业维生素”。因此我国在轻重稀土的配额指标发放上有所侧重,轻稀土更宽松,重稀土更严格(下图)。

数据来源:《小金属及新材料行业2026年度投资策略(有色板块成长篇)》,西部证券

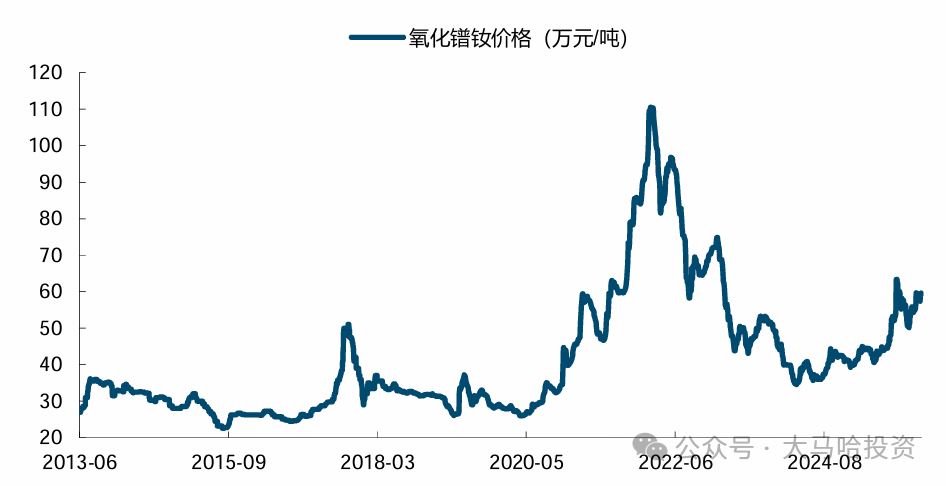

过去两年时间,稀土的代表品种氧化镨钕价格从底部持续回升。

数据来源:《2026年年度策略,供需重塑与资源再定价》,国金证券

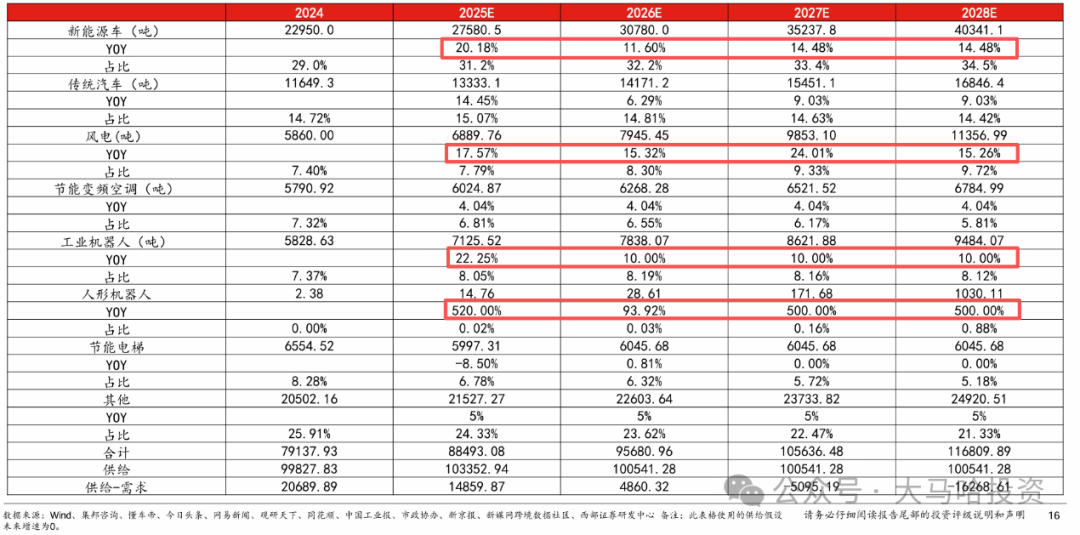

展望未来,稀土的主要看点在于:(1)稀土是用量少但重要的战略资源,供给会存在政策限制,其持续面临价值重估;(2)新能源转型及机器人等新产业的快速发展会推动对稀土的需求(见下图)。在供给受限,需求景气的背景下,市场普遍认为稀土未来依然存在着不错的投资机会。

表:稀土的下游需求情况

数据来源:《小金属及新材料行业2026年度投资策略(有色板块成长篇)》,西部证券

贵金属:货币及避险属性增强

贵金属,我们主要关注黄金和白银这两个品种。

(1)黄金:央行购金+投资需求双轮驱动

过往,投资者分析黄金主要从货币属性(美元信用货币替代)、金融属性(美元实际利率及相对强弱)及避险属性三方面进行展开,投资者在分析时往往侧重于其金融属性,因为金融属性跟美联储相关,容易跟踪及量化,而货币属性及避险属性则比较偏宏观叙事。

然而自2018年以来,金融属性(美债利率及美元走势)在解释黄金价格上越来越显得无力,像期间美元及美债利率变化并不大,但金价翻了三四倍。按照过往“买预期,卖现实”的逻辑,2024年9月美联储首次开启降息以来,金价仍然翻了接近一倍。

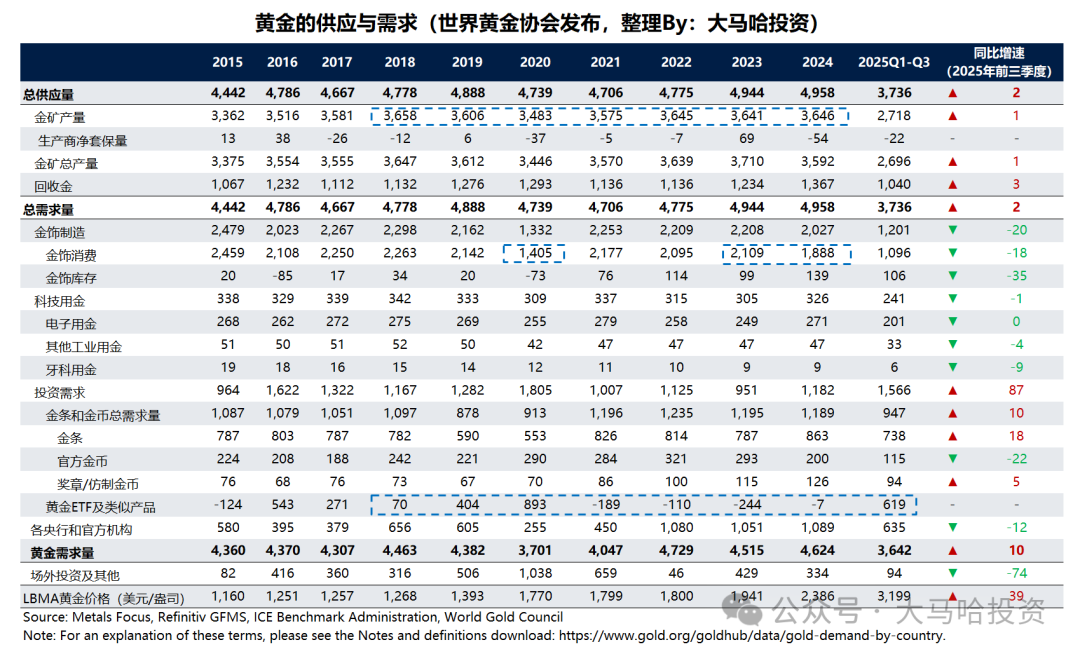

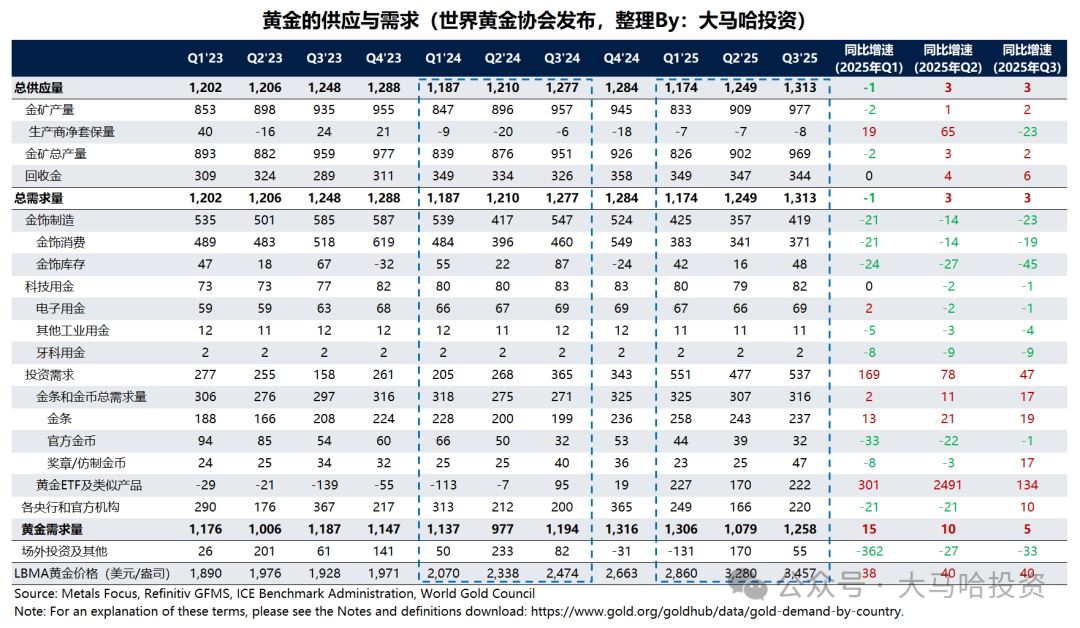

之所以如此,我认为是因为黄金的货币及避险属性起了更大的作用,那么该如何量化的评估呢?唯有看供需平衡表(具体见下述两表,分别为年度和季度)。

根据供需平衡表,简单说几个结论:(1)黄金的供给很难放量,矿产金产量常年增速在0%出头;(2)黄金的需求主要包括消费、央行购金和投资需求。(3)消费需求受到金价上涨的抑制,预计未来会企稳,因为毕竟是奢侈品;(4)央行购金则反映了黄金的货币及避险属性,2022年大幅增长约500吨,在供给刚性的情况下推动了金价的上涨;(5)投资需求滞后央行需求,去年投资需求大幅增长接棒央行购金推动金价上涨。

未来黄金看点:(1)黄金不生息,与工业生产相关性低,价格不容易有天花板;(2)央行购金和投资者需求共同推动金价上涨,央行购金反映的是地缘不确定性,投资者需求增长则是因为黄金持续表现好会吸引全球投资资产对黄金的再配置,考虑到相对全球庞大的投资资产而言,黄金市场的体量并不大(500吨黄金按照当前价折合不到800亿美元),投资者对黄金再配置会很容易推动金价向上。

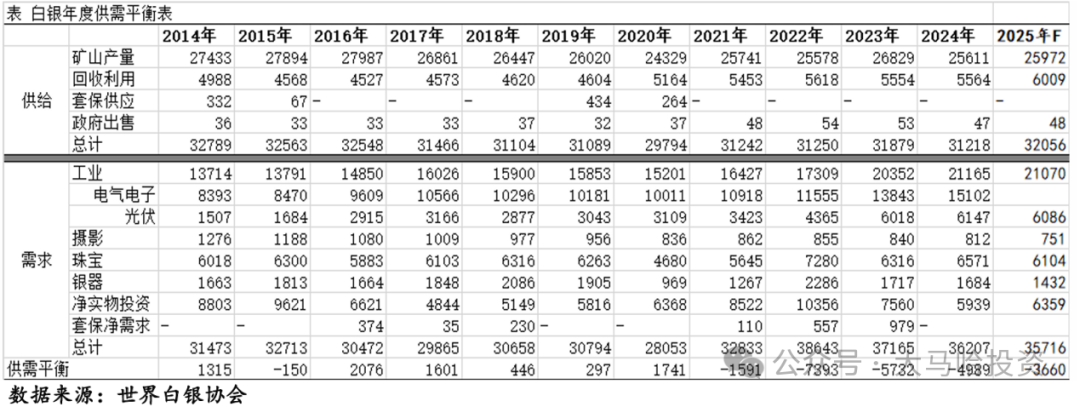

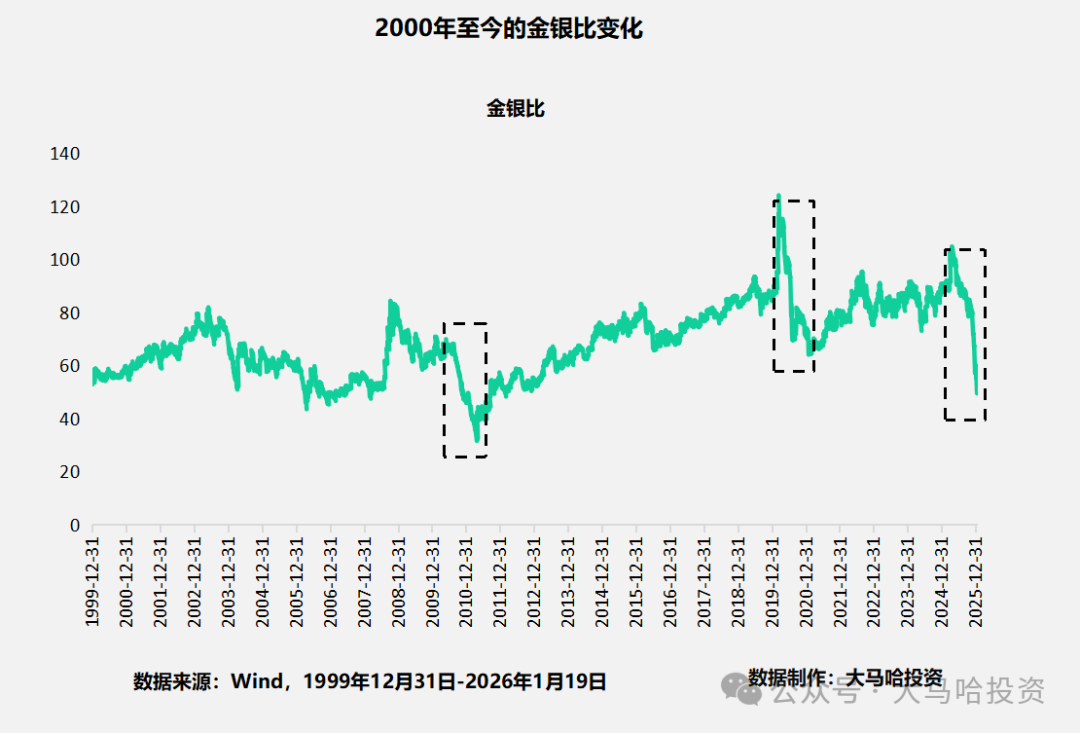

(2)白银:工业属性+金银比修复

白银与黄金同作为贵金属,一直以来具有较强的金融属性,长期表现与黄金同步性高且弹性更大,正因为此,产生了金银比的概念。从供需上来看,供给端白银供给相对刚性(因为主要是伴生矿,开采多少得看别的金属脸色),过往已陷入停滞;需求端则工业需求占到50-60%(黄金只有6%),下游应用方向主要为电气电子及光伏。

数据来源:《2026年金银展望:黄金中流砥柱,白银乘风而起》,中辉期货

近期白银表现更强主要有两点原因:(1)金银比修复,过去几年白银表现不及黄金,这次迅猛修复金银比,过往也出现过类似情况,截至最新金银比似乎没太大的修复空间了;(2)过去一段时间,白银下游工业需求较为旺盛,给白银价格添油加醋。

基本金属:各细分品种基本面有分化

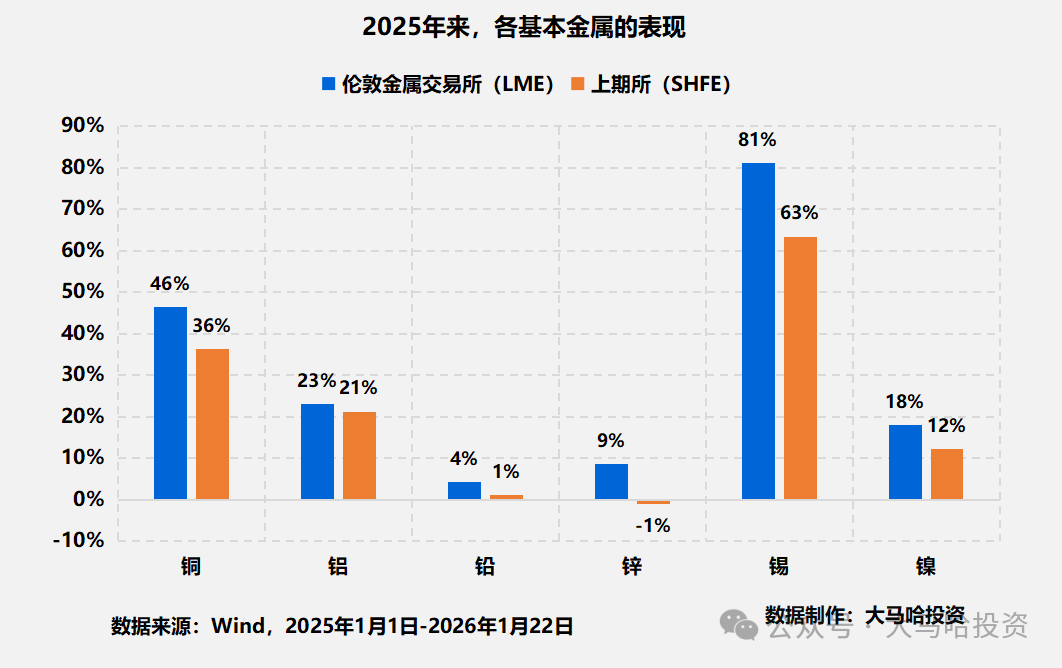

基本金属涉及细分品种较多,也是有色金属ETF(512400)及联接基金(A类:004432/C类:004433)跟踪的中证申万有色金属指数(000819)中权重最大的一个细分方向。

为了让大家对这些基本金属的景气度建立起一些初印象,下图列出了2025年至今伦敦金属交易(LME)和上期所(SHFE)这6个基本金属品种的涨跌幅情况。

从图中,可以很容易发现,景气度最高的是铜和锡,景气度居中的是铝和镍,景气度较为一般的是铅和锌。囿于篇幅,咱们就不聊铅和锌了,简单聊下铜、铝、锡和镍这四个品种。

(1)铜:供应难放量,需求存想象空间

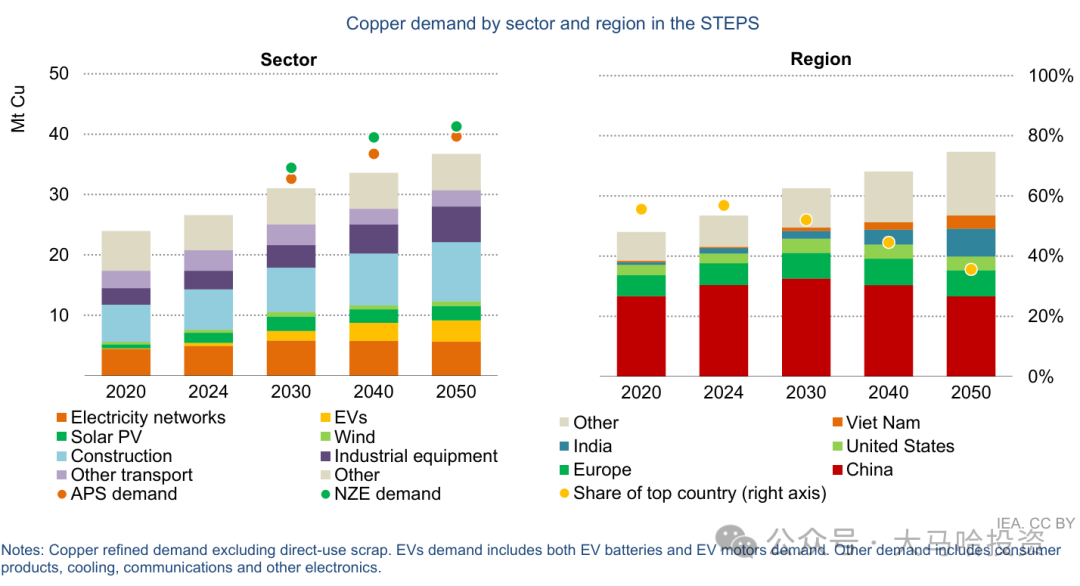

相对于贵金属,铜的金融属性较弱,其商品属性占据绝对主导地位,其广泛运用于经济各个领域,有“铜博士”之称。由于铜的导电性和导热性很强,因此其广泛应用于与电力及散热相关方向中。根据IEA的数据(见下图),铜的主要应用方向包括电网、新能源(新能车,光伏及风电)、建筑及工业设备等方面,中国是铜的主要消费国。

数据来源:《Global Critical Minerals Outlook 2025》,IEA

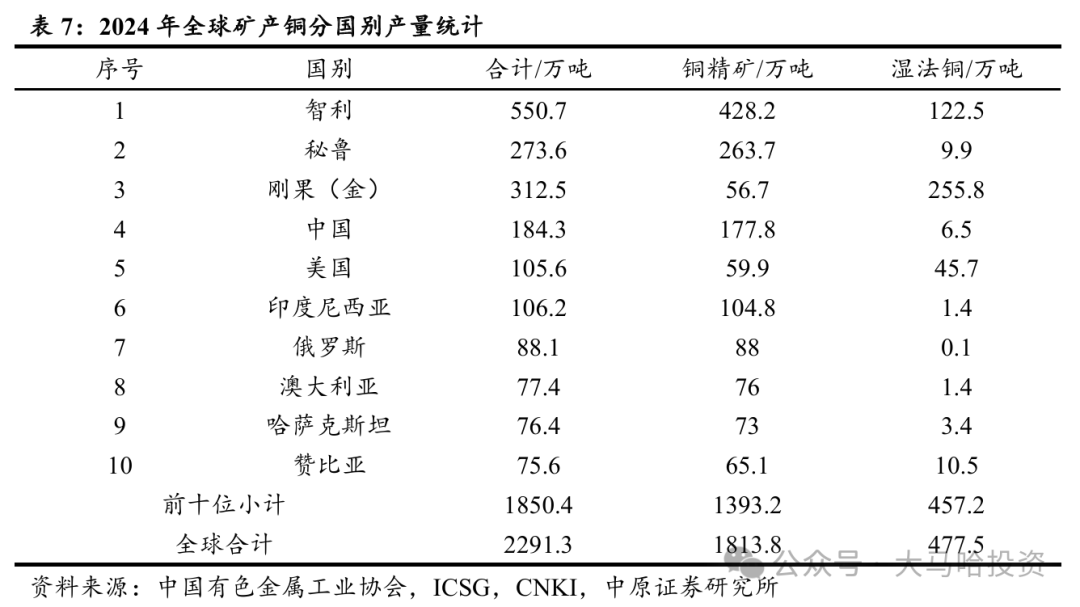

供给方面,铜的主要供给国为智利、秘鲁、刚果(金)及中国。因矿从勘探到投产需要7-10年的时间,而在2020年之前,铜价经历了一轮长达10年的价格下行周期,铜矿企业的资本开支不足,再叠加ESG约束、开采地地缘政治因素扰动及铜矿品位下降,铜矿供应在未来一段时间很难快速释放。

数据来源:《有色金属及新材料行业年度策略:铜铝筑基,金银涌动》,中原证券

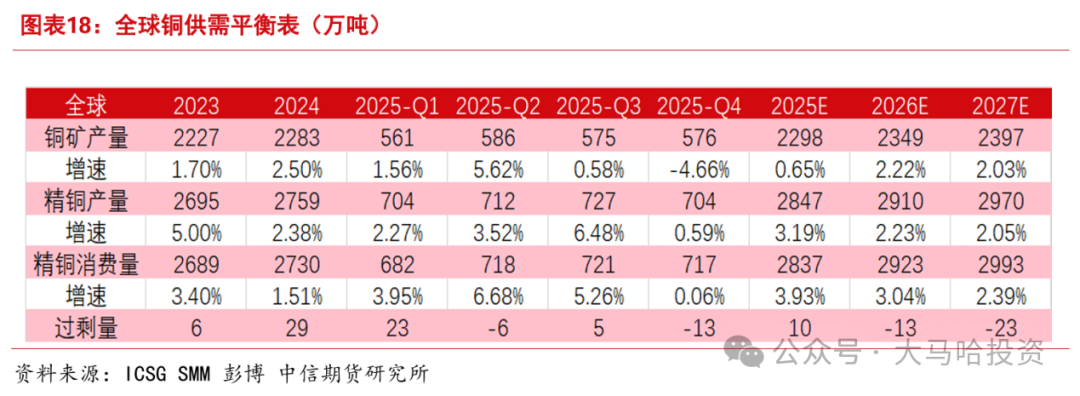

需求方面,因:(1)逆全球化背景下,发达国家再工业化和发展中国家和地区(东南亚、印度及非洲)工业会拉动对铜的消费需求;(2)AI产业的崛起带来的数据中心建设及电网更新拉动对铜的需求;(3)整个社会由传统能源向新能源转型,跟电打交道变多带来对铜的需求。这方面因素给铜的需求带来不少的增量想象空间,正因为此,使得铜在未来几年面临一定程度的缺口(见下表)。

数据来源:《有色与新材料2026年度策略报告(铜):矿端供应紧张逻辑深化,铜价重心延续上移》,中信期货

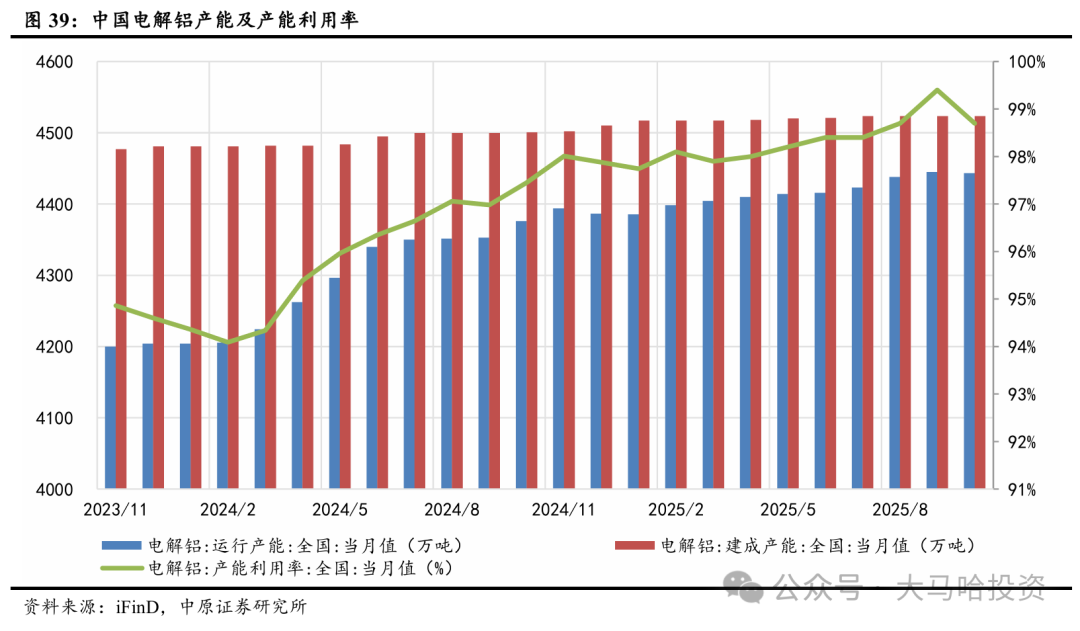

(2)铝:供需紧平衡

铝的基本面整体和铜较为近似。供给方面,国内电解铝产能接近政策天花板,产能利用率也到了极限;而海外产能因各种原因不及预期;需求方面,铝是世界除钢铁外世界上应用最广的金属,具备导电性、导热性及可塑性等特点,建筑及交通运输占比较高,未来的主要看点是新能车、电网投资及电力(“铝代铜”),未来存在想象空间。此外,具体到投资层面,电解铝相关板块具备较强的红利属性,算是有较强成长性的高分红企业。

数据来源:《有色金属及新材料行业年度策略:铜铝筑基,金银涌动》,中原证券

(3)锡:资源枯竭,基本面景气度高

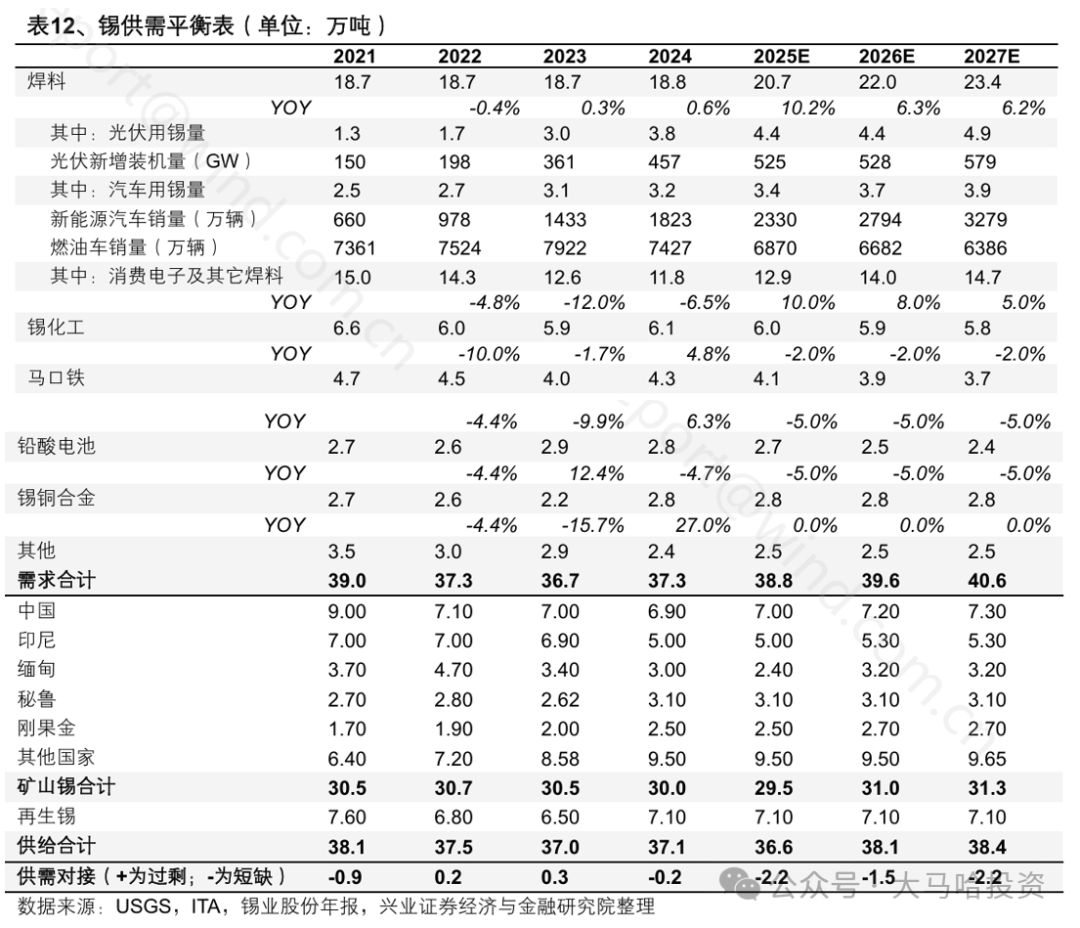

锡的终端需求主要用于“焊料”,在电子封装、PCB、芯片、光伏及新能车等领域被广泛运用,鉴于此,AI算力、新能车和光伏的景气度决定着锡的景气度,考虑到AI和新能源下游的高景气,锡的需求自然很旺盛。

供给方面,锡的全球储量仅 420–430 万吨,静态开采年限 14 年,为工业金属最短之一,锡矿山品位也出现了比较严重的下滑。开采成本大幅抬升,整体来说锡算是资源枯竭型金属。此外锡的供应主要集中于中国、印尼、缅甸及刚果(金)等地,中国对锡实行总量控制且出口配额,印尼、缅甸及刚果(金)则面临地缘政治局势的干扰以及开采成本抬升等约束,同样供给端难以放量。

数据来源:《有色金属行业2026年投资策略:逆全球化与新需求共振,资源股的戴维斯双击时刻》,兴业证券

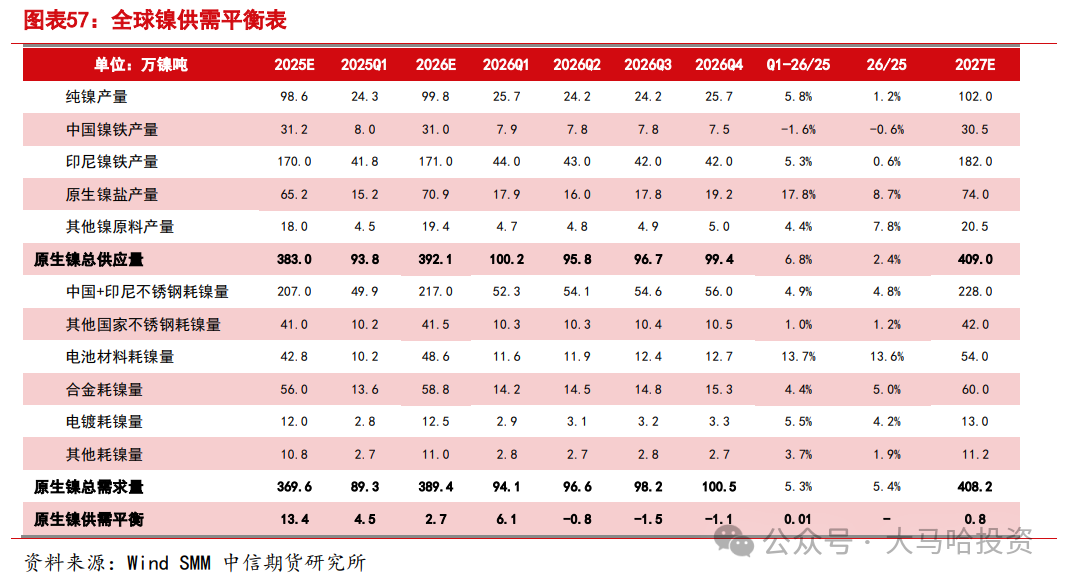

(4)镍:景气度略弱,供给相对集中

正如本部分开头价格所展示的,镍的景气度要弱于铜和锡。目前,镍下游的主要应用领域为不锈钢(60-70%)、三元锂电池(20%左右)及高温合金(10%左右),在这些需求方向中,增长最快的为三元锂电池。供给层面,镍的供给主要集中于印尼(占比约70%)。目前镍的供需之所以相对宽松是因为印尼的配额相对较高以及其他区域供给产能爬坡。考虑到镍的供给相对集中,若未来印尼对镍的管控力度加强,供应可能存在一定风险。

数据来源:《有色与新材料2026年策略报告(镍):预期印尼配额总量存在扰动,现实伦镍库存承压镍价》,中信期货

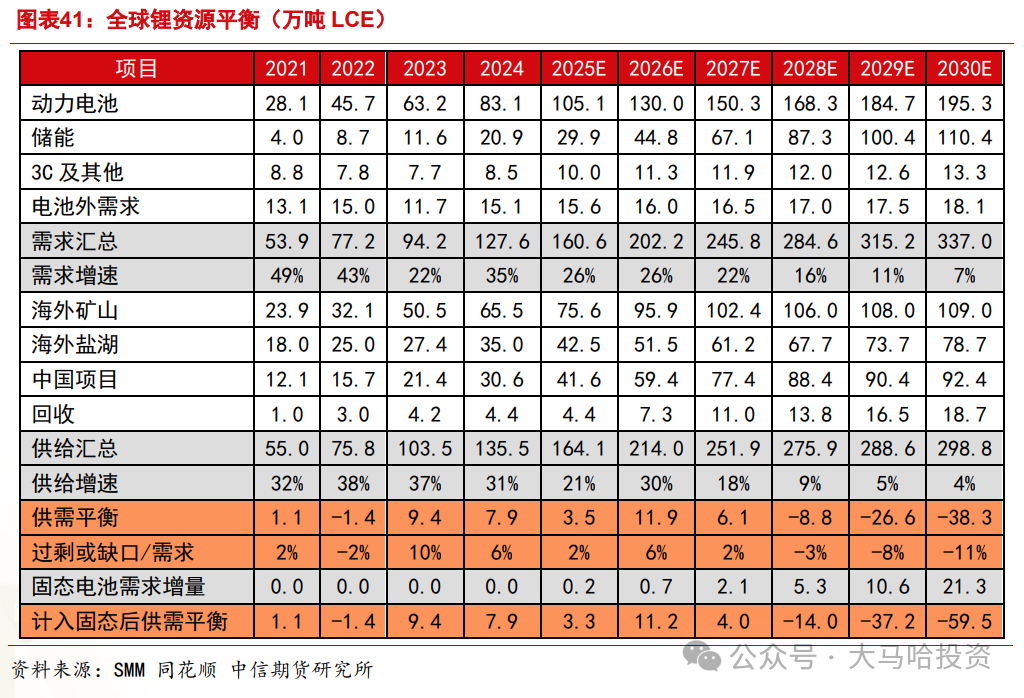

能源金属:锂和钴近期价格均表现强势

能源金属主要包括锂和钴,这两个细分品种2025年以来表现较好,其中碳酸锂价格自去年年中的底部区域(6万元/吨)涨至目前的17万元/吨;钴价在2025年实现了翻倍。

(1)锂:供应高峰将过,储能取代新能车成最大需求看点

锂的下游主要需求或增量需求领域为锂电池,因新能源产业快速发展,其对锂的需求出现了爆发式增长;供给端虽相对市场化,但矿山投产时间较长,从建设到产能爬坡需要小几年时间,难以及时快速响应下游对碳酸锂的爆发式需求。正因此,碳酸锂的供需常常出现错配,从而使得价格大起大落。

2019-2025年,碳酸锂价格经历了一轮完整的价格周期,最低价格到过5万元/吨,最高价格到过60万元/吨(2022年底\2023年初),其核心驱动因素新能车渗透率快速提升带来的对于动力电池的需求。

站在当前时点看未来,供给端,碳酸锂供给的高峰期即将过去(上一轮行情高点有许多产能投产);而需求端,新能源及AI产业景气带来的储能需求开始取代动力电池成了最大的增量需求来源。按照中信期货的估算,在2027年及之后开始会存在供需缺口。

数据来源:《有色与新材料2026年度策略报告(锂):需求预期乐观,价格中枢有望上抬》,中信期货

不过我倒觉得,鉴于过往碳酸锂价格的大起大落,中信期货这份表格应该说低估了碳酸锂产能的释放速度,考虑到目前价格已到了接近20万,很多矿山似乎又有利可图了,届时不太可能真的出现过剩。碳酸锂板块投资的好日子,且行且珍惜。

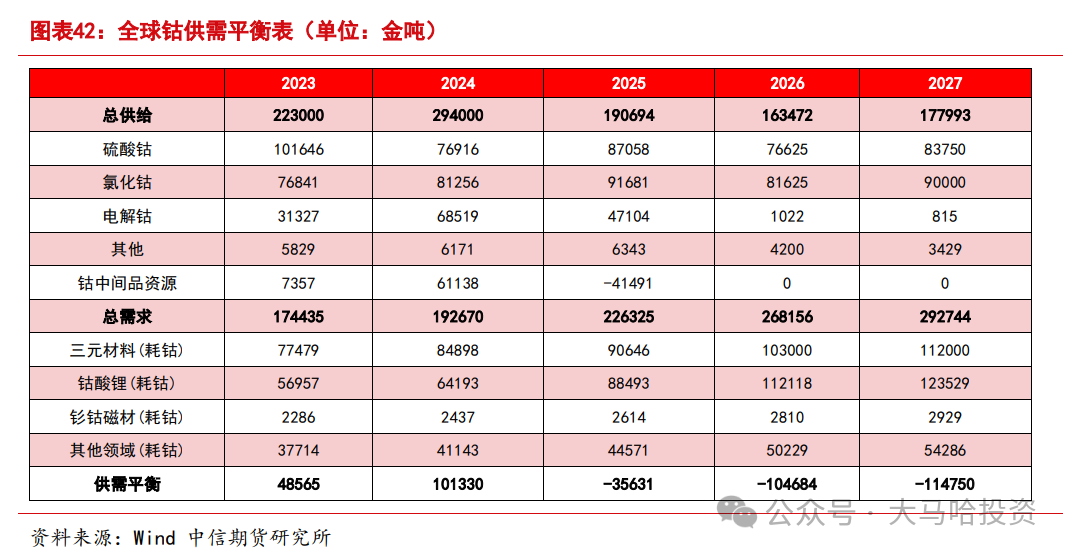

(2)钴:刚果(金)对钴出口进行严格,供需存在硬缺口

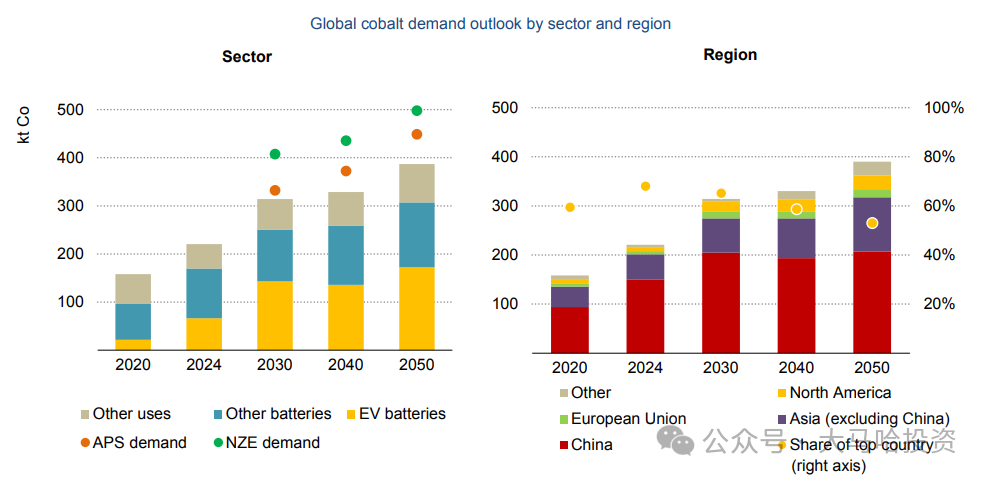

钴之所以也被称为能源金属,是因为钴的下游主要需求应用领域也主要为电池(具体见下图),因此其价格周期跟锂保持着一定程度的近似性。

数据来源:《Global Critical Minerals Outlook 2025》,IEA

与锂有所不同的是,钴的供给特别集中于刚果(金)(供应占比在70%左右),前几年因钴价持续调整,刚果(金)出于提升财政收入等多方面因素考虑,自去年2月开始对钴的出口进行了三番五次的限制,钴价应声上涨,2025年年内涨幅翻倍。

市场普遍,因刚果(金)对钴资源出口的配额限制,再叠加新能源行业的高景气度,未来或存在着较大硬性供需缺口。

数据来源:《有色与新材料2026年度策略报告(钴):钴供需存在硬缺口,钴价后市看涨》,中信期货

其他小金属:同样颇具看点

有点写不动了。考虑镓、锗、铟、锑、钼及钨这些细分小金属涉及到的个股标的不多,在指数中权重也不高,因此就不再展开了吧,我让Kimi帮我做了个表格,大家可以简单参考下:

数据来源:Kimi

然后下面放几个代表性小金属品种的价格走势吧,大家可以感受下:

数据来源:《铟锗市场周报,1.5-1.8,第一周》,百川盈孚

数据来源:《小金属双周报:关键金属风起,强推钨钼稀土》,国金证券

数据来源:《小金属双周报:关键金属风起,强推钨钼稀土》,国金证券

总结

说了这么多,简单做个总结吧:

(1)我整理的有色金属品种中,除了铅等极少数品种外,其余品种都是在“涨价,涨价,涨价”,只是涨价幅度不一样。这也就解释了之前我说,囊括全部有色金属大类的有色金属ETF(512400)也能取得很不错的业绩锐度。

(2)总结下来,有色金属涨价原因主要有三方面:(a)新能源及AI产业高景气推升了对绝大多数有色金属的需求;(b)各有色金属的储量分布有其独特的资源禀赋,百年未有之大变局时代,资源战略属性增强,各国对其优势资源都施加了更多的限制,人为影响了供给;(c)上一轮有色金属调整周期,有色金属行业资本开支减少,环保约束增强叠加开采边际成本提升,对供给构成制约。

(3)要搞懂有色金属各个细分方向的基本面并不容易,我是翻了N多报告才得到这样一些我认为比较有价值的数据的,在此非常感谢这些报告的作者。面对如此多品种,如果大家没有那么多时间去研究,直接去买像有色金属ETF(512400)及联接基金(A类:004432/C类:004433)这样的代表性指数基金,去享受这一轮有色牛市吧,自己分析起来确实很不容易。

而有色金属 ETF(512400)的管理人南方基金,更是国内头部的指数基金管理人,其在ETF 领域的长期深耕与积淀,能为投资者的布局提供坚实后盾。作为国内首批ETF管理人,南方基金拥有超十五年指数产品运作经验,截至2025年三季度,旗下管理的指数产品规模突破4300亿元,ETF产品线全面覆盖宽基、行业主题、跨境、商品等多个领域,打造了体系完善的产品矩阵。同时,公司近三年规模加权跟踪误差仅0.36%(Wind,截至2025年9月30 日),这一数据处于行业领先水平,充分保障了指数工具的跟踪精准度与投资可靠性。

最后,希望本文的很多细节呈现能够让大家更好的了解有色金属的代表性品种,囿于篇幅,我各个品种写得比较简单,如果大家觉得不解渴,也可以按照每个图表引用的报告按图索骥,了解更多信息。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。