锦成盛2025年年报-流动性脉络猜测-(三)券商的血包

作者:杭州锦成盛资产管理有限公司

题图:杭州锦成盛资产管理有限公司微信公众号

毫无疑问,这么稳定的估值表现,意味着场边有一个巨大的流动性源泉,不管市场出现什么冲击,都能迅速补充资金。考虑到美股的流动性安排主要是通过券商体系,这个源泉肯定是接入券商的,否则接入点太远只能是隔靴搔痒。

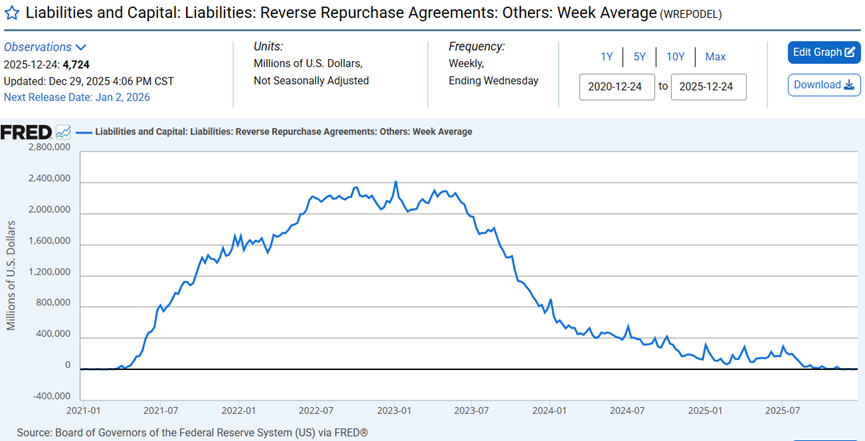

在过去两年间,我一直紧盯着这根蓝线,等待着它急速下降至归零的那一刻。这是货币基金美联储隔夜逆回购(Overnight Reverse Repo, ON RRP)的规模,亦即货币市场基金(MMF)存放在美联储账上的资金总量。这个数据从2021年开始急剧攀升,几乎从零起步,迅速膨胀至巅峰时期的2.4万亿美元以上。2024年以后,随着时间的推移开始持续下降,并在4Q2025基本消耗殆尽。2025年11月中旬以后,该余额长期维持在50亿美元以下,几乎可以忽略不计了。

图:货币基金联储逆回购余额

故事的起点要追溯到2021年。当时正值新冠疫情肆虐,为了支撑经济,美联储开启了大规模的量化宽松(QE),导致美国商业银行瞬间涌入了海量存款。然而,对于商业银行,这部分激增的存款并不甜蜜,而是严峻的负担。原因在于:

1.信贷需求疲软: 当时疫情蔓延,实体经济萎靡,银行有钱也贷不出去。

2.Basel III资本要求: 每一块钱的存款进入资产负债表,银行都必须按规定计提相应的一级资本(Tier 1 Capital)。

3.流动性覆盖率(LCR)考核: 银行还必须储备数倍的高流动性高质量(亦即低收益率)的资产(HQLA)。

一方面,商业银行对这些硬塞进来的存款叫苦连天,另一方面,美联储也意识到海量资金淤积在银行体系,将使联储对利率区间的管控面临失效的风险。为了解决这一困境,保证货币政策的正常传导,美联储进行了一项重要的机制创新:放开与货币基金的逆回购(RRP)的限额。原本货币基金逆回购只是一个临时性的调节手段,但现在成为了一项大容量、几乎永久性的安排。这为市场中的“溢出资金”提供了一个蓄水池。因此2021年开始,大量资金离开银行,流入到货币基金中,有不少商业银行甚至主动劝说企业客户购买旗下资管公司的货币基金。

现在,你是一家大型货币市场基金的基金经理,许多资金正在涌入。你拿着这些钱,先买光了市场上所有的国库券(T-Bills),又买光了可投资的商业票据(CP)和存单(CD),甚至找遍了高盛、摩根士丹利等需要资金做回购交易(Repo)的券商。当所有这些投资渠道都填满后,你手里仍然剩下几百亿美元花不出去。于是,你把剩下的钱全部堆在美联储,获得一点点利率走廊下限(Floor)的利息。

这就是2021年至2023年间货币基金联储逆回购规模暴涨的真相。它是金融系统中完全找不到其他用途的“剩余流动性”,最没有存在意义的资金。连最善于运用资金的货币基金都不知道拿它干什么,只能回存给央行吃低保。打个比方,这是胖子肚皮上的一块肉,纯粹是系统的负担,没有任何功能。

但是,Money always find its way out.如果聪明人能找到一个渠道,把这块流动性用起来,这块肥腩赘肉马上就能显现出来独特的价值,成为金融体系一个想象力无穷的血包。

第一,这是非银金融体系可以直接动用的资金,使用起来效率极高,不需要银行金融体系那么繁杂的监管规定。

第二,使用这些资金只需要当天减少一点放给联储的资金即可,根本不需要交易,更不会对市场其他参与者形成扰动,完美规避了我们反复强调的第二条宏观交易法则,“如果金融体系中一个节点有多种融资渠道,那么一个融资渠道出现压力时,压力将顺着其他融资渠道向其他节点传导,进而影响其资产/负债”。

第三,考虑货币基金这个节点。由于货币基金既可以做联储逆回购,又可以做券商逆回购,甚至可以直接购买券商的CP和海外银行在美国发行的CD,所以这个血包通过货币基金直接接入美元金融体系的两条外围环绕大血管,亦即券商和离岸美元。如果血包雄厚血液丰沛,券商不仅不用担心血管收缩,还可以大手大脚的给散户提供保证金贷款,给对冲基金提供Prime Brokerage杠杆,还能自由自在做期权Delta Hedge,而欧洲日本的银行也可以毫不吝啬的给投资者提供抄底用的美元资金。

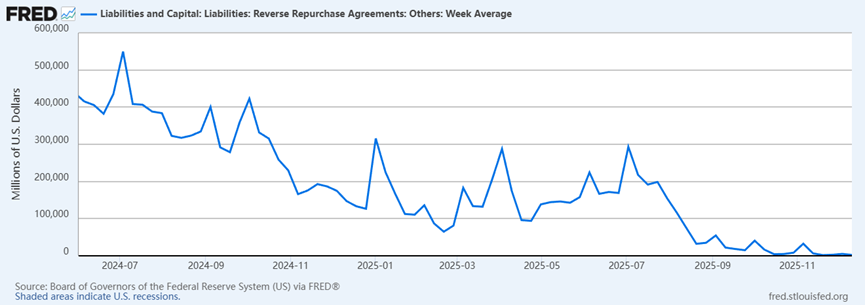

回顾一年半以来美股三次比较大的动荡——2024年8月、2025年1月和2025年4月——把 “血包”拿出来看一下,能观察到一个非常明显的现象:遭遇动荡之后,这个“血包”就会出现大幅下降。2025年1月和2025年4月份,血包在大概两个星期之内,从3000亿美元下降到了不到1000亿美元。这意味着券商迅速提走了大概2000亿美元的资金。然而我们都知道之后市场恢复的很快,其实只要还有这个“血包”在,市场就倒不下去。我们甚至还能得出一个结论,当时市场的资金极其充裕。因为市场恢复正常之后,券商手里还有很多闲钱能够还给“血包”,使其恢复到市场冲击之前的水平。这真的让人感觉很惊讶。

图:三次动荡期间,市场从“血包”中提取资金

很多人批评美股,认为泡沫严重,我一度也是其中的一员。在2025年4月份的时候,我也觉得美股可能再也没办法恢复之前的吸引力了,有点急不可耐地想要去验证Headline Risk。但是复盘2025年4月份的市场演化,只要把“血包”的故事拿出来一看,就不得不承认所谓“美股崩盘论”实在来得太早了。只要场边还有闲人闲钱,就不应该轻率地去做空。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。