「赚过」,是波动送给我们的一场幻觉

作者:二叔说市

题图: 二叔说市微信公众号

火中取栗赚的钱,常常灰头土脸亏回去。这或许不是运气问题。

许多人的投资记忆里,都有“赚过”的瞬间:收益率冲上高点,觉得自己悟道了,但转天被打回原形。那些看似诱人的剧烈波动,让盈利只是从你的账户路过了一下。

在兴奋和焦虑的反复循环中,我们付出了大量的时间和精力,最终却发现账户里的钱,好像总在原地踏步。

很多人都忽略了,在“赚过”和“赚到”之间,其实横着一笔“波动率税”。

1 什么是“波动率税”

我们先来玩一个抛硬币的小戏。

假设你有100元本金,如果硬币是正面,你赚100%;反面,你亏60%。算数平均回报是20%,听起来还不错?

现在我们来玩两局:

第一局,抛到正面,100元变成200元,运气不错。

第二局,运气不太好,抛到反面,200元变成80元。

到这里结束,在一赢一输之间,你的100元变成了80元,缩水了20%。这消失的20%,并没有被任何人直接拿走,而是被波动本身吞噬了。

不要以为多玩几次,结果就会更好。有人做过实验模拟,资金有限的玩家在多次博弈后,99.99%的人最终归零。

这就是“波动率税”——高波动对长期复合增长的蚕食。

我们常忽略,其实决定长期财富增长的,不是算术平均回报(由于它是把所有可能结果做简单平均,容易被极少数的“暴富案例”拉高数值,只是看起来很美),而是几何平均回报,也就是我们常说的“复利”。

2 波动总是迷人又危险

当我们谈到波动、弹性,总会乐观地只看它向上拉升的潜力,却忽略波动其实是双向的。而且,下跌的破坏力,远大于上涨的修复力。

做个数学题:下跌10%,回本要上涨11%;而下跌50%,则需要上涨100%才行。

跌出的坑越深,回本就越困难。

这也有点像我们爬山,从山脚到半山腰喘口气还能上,但要是你中途不慎又滑到山脚,可能再也没力气爬了。波动越大、摔得越狠,爬起来需要的力气将指数级增加。

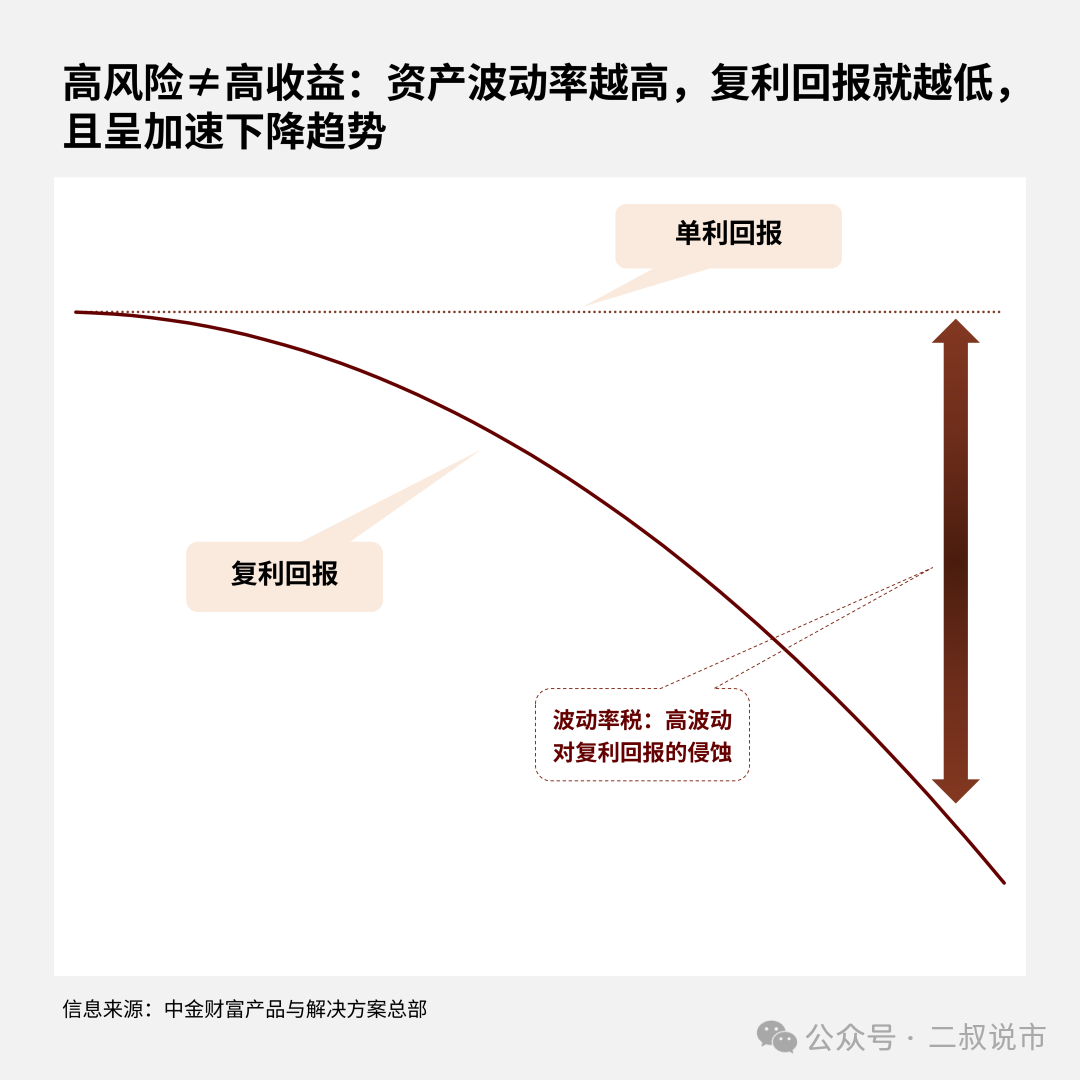

放在投资中,在单利回报(算数均值)相等的条件下,资产的波动率越高,复利回报(几何平均)就越低,而且呈现一种加速下降的趋势。

如果说长期复利是“世界第八大奇迹”,那高波动率,就是它的“头号天敌”。在你每一次兴奋与沮丧的轮回中,它会严重拉低你的长期终值,还会让你因为拿不住而导致长期目标难以实现。

更重要的是,高波动性可能还会带给你恐惧与贪婪,导致“高买低卖”的追涨杀跌,进一步加剧实际损失。推荐大家可以读一读《低风险,高回报》,可能会给你带来一些反直觉的体会。

3 我们为何忍不住向波动“交税”

既然波动率很危险,为什么我们总是容易视而不见?通常在以下时刻,我们最容易“主动交税”:

- 追逐“明星”:我们总会被“一年翻倍”的故事吸引,却选择性忽视“腰斩”的可能性。

- 押注单一赛道:将未来寄托于一个行业、一只股票,当你的账户只有一个支点,一丝风吹草动都可能带来致命打击。

- 只看牛市回报:选择一个投资标的,如果我们只看它在顺境(牛市)中的赚钱能力,而忽视它在逆境(熊市)中的抗摔打能力和波动性,无异于你只关注一辆汽车的最高时速,却从不关心它的安全性能,而长途行车,后者其实才会决定你是否能安全到达。

- 使用杠杆:杠杆就像放大器,在放大收益想象的同时,更放大波动率的威力。哪怕一次不算深的回撤,也可能成为账户不能承受之痛。

4 给你的投资穿上铠甲

投资,关键并不在预测市场,而在于用体系与纪律为投资穿上铠甲:

构建你的“压舱石”。

多元化配置,这是最根本、有效的方法。将资金分散到相关性较低的不同资产类别中(如股票、债券、商品等),为你的投资增加更多支点,提供更强内核。

先定波动,再配资产。

其实投资的进阶思维,是先配置风险。为什么要这么做?因为先去思考“怎么配资产”,依赖更多的是直觉、热点和信息碎片,最终组合往往是随机的、不可控的。但“先定波动,再配资产”,依赖的是纪律、规划和整体性思考,是一种更为规则化的资产配置框架。

具体做法上,我们先要为组合明确组合长期风险特征,比如不妨问自己,我能承受多大的净值波动(这个问题的确需要花多一些时间想清楚)?再通过合理的风险预算分配,来优化各类资产的配置权重。

搭建“反脆弱”系统。

这不仅在于坚持再平衡,严守投资纪律,也在于牢记用闲钱投资。切记,不要用短期内急用的钱或杠杆钱去盲目承受波动。

关注过程,别只盯着结果。

忘记单纯的收益率排名,而去多关注风险调整后收益、学会看夏普比率。夏普比率是告诉你每承担一单位风险,获得了多少回报。

最后,接受“慢就是快”的投资哲学。

投资不是短跑。剧烈波动带来的短期刺激,反而是长期复利的绊脚石。

投资中真正的智慧,不是去抓住每一次浪尖,而在于避免被巨浪打翻。

降低波动,平滑曲线,让投资体验变得可承受、可坚持,这样你才可能一直在保证在场。

而在场,才有机会让时间真正成为你的朋友。

二叔补充:

很多基金经理讲波动不是风险,是因为他们认为收益分布不是随机的,收益是相对确定的。如果能算账,且确定性很高,那么随着下跌更有价值,所以应该要买!这就是价值投资的本源!

但是市场大部分情况是不确定的,收益分布随机的情况下,每个人的认知可能是错的,所以控制波动,才能让复利奔跑!

财富管理更需要控制波动,提高持有体验,大部分持有者才能拿得住!

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。