为什么商品大行情来临时,短周期趋势策略可能大幅跑输长周期趋势策略

作者:Quantis因子工作室

题图:Quantis因子工作室 微信公众号

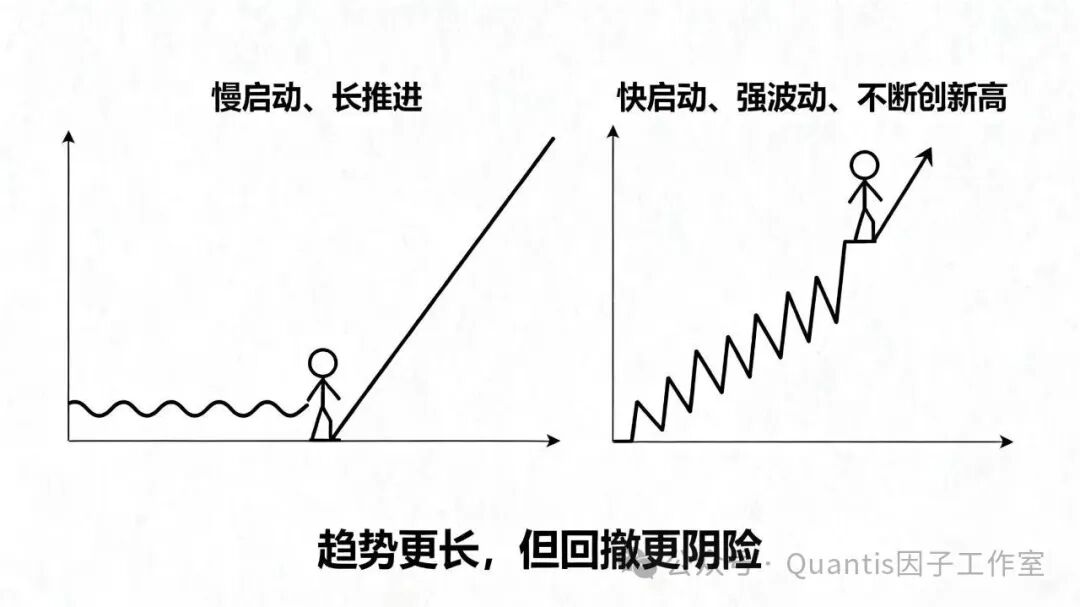

01/大行情的本质:趋势更长,但回撤更阴险

大行情通常有两类典型形态:

·慢启动、长推进:先横盘/震荡消化,再单边推进很久。

·快启动、强波动、不断创新高:表面单边,内部却频繁出现急涨急跌的“中途洗盘”。

无论哪种形态,都有一个共同点:趋势的主方向持续时间很长,但路径并不平滑。这就决定了:长周期模型靠“方向正确 + 容忍噪声”吃到主段;短周期模型则更容易在“路径噪声”里被反复触发减仓/反手。

02/交易频率越高,越容易在趋势主升浪里“自我打断”

短周期趋势天然有两个特征:

1.更敏感:对短期回撤、假突破更快响应;

2.更高换手:更频繁地从满仓→ 降仓 → 再加回。

在大行情里,最致命的不是看错方向,而是在方向对的前提下,被迫多次下车。原因很简单:大行情的“洗盘”力度往往更大、更突然,短周期的风险控制/止损/反转信号更容易被打穿。

可以把它理解为:

·长周期策略是在看“产业周期的方向”;

·短周期策略是在看“资金博弈的呼吸”。

当产业周期主导时,资金呼吸会制造大量短期噪声,短周期就会不断把主趋势当成“结束”。

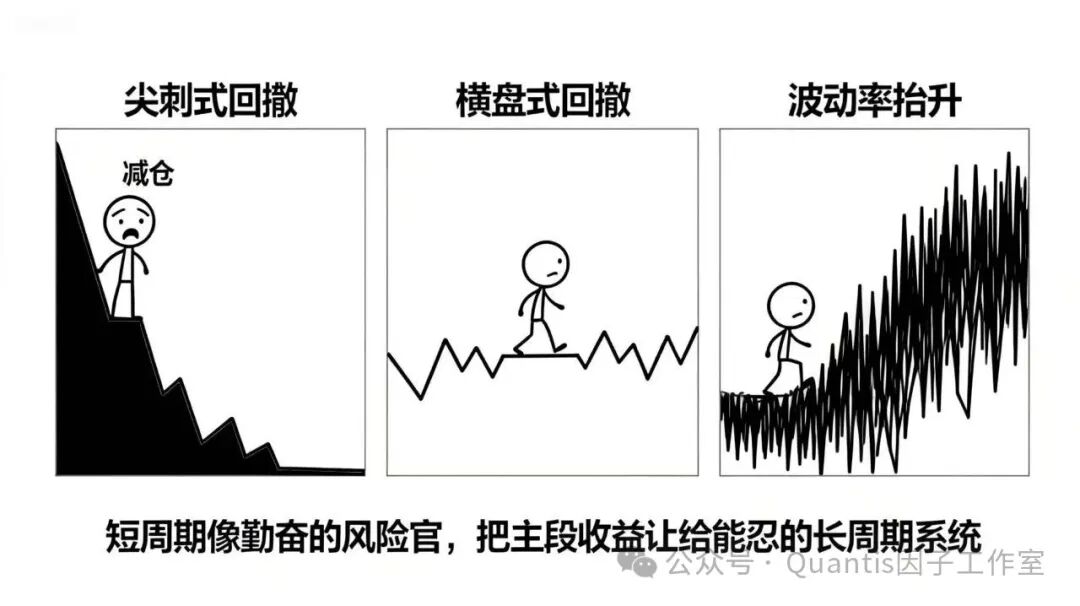

03/大行情里“回撤的形状”会系统性伤害短周期

趋势策略真正的敌人不是波动大,而是回撤呈现出高频、非对称、突发的形态:

·尖刺式回撤:一天/两天的急跌把短周期信号打到减仓甚至翻空。

·横盘式回撤:价格不跌,但来回扫荡让短周期持续磨损。

·波动率抬升后的“噪声放大”:同样的趋势推进,路径更粗糙,短周期误判概率上升。

长周期之所以更占便宜,是它“允许趋势在嘈杂中继续存在”。短周期则更像一个过于勤奋的风险官:看到任何异常都要求减仓,结果把主段收益让给了更能忍的系统。

04/波动率 targeting 的副作用:短周期更容易“涨时减仓、跌时追砍”

很多实盘 CTA 会做波动率目标(vol targeting)或基于近期波动调整仓位。大行情里波动率常常同步抬升,于是出现一个常见却隐蔽的机制:

·行情越走越强→ 波动越大 → 目标仓位反而下降。

对长周期来说,它可能“慢慢减一点,但仍然保持方向仓位”;

对短周期来说,信号本来就容易被洗盘打断,再叠加波动率抬升导致的减仓,最终变成:涨的时候仓位偏轻,跌的时候被迫砍得更狠。

这不是策略“不想赚”,而是它的风控逻辑在大行情里呈现出一种“顺势但不顺利润曲线”的表现。

05/反转/均值回归力量会在大行情中短暂变强,专门狙击短周期

商品大行情往往伴随两类“逆风力量”:

·产业端套保/库存释放/政策干预:在关键位置突然出现反向流动性;

·资金端获利了结/风险平衡:波动上来以后,系统性资金会被动降杠杆。

这些力量会制造短期反转,但它们并不代表趋势终结,只是趋势进程中的“再分配”。短周期把它当成结构性反转,长周期把它当成过程性波动。于是短周期频繁做错一件事:在趋势最强、最该扛的时候,反而变得最不敢扛。

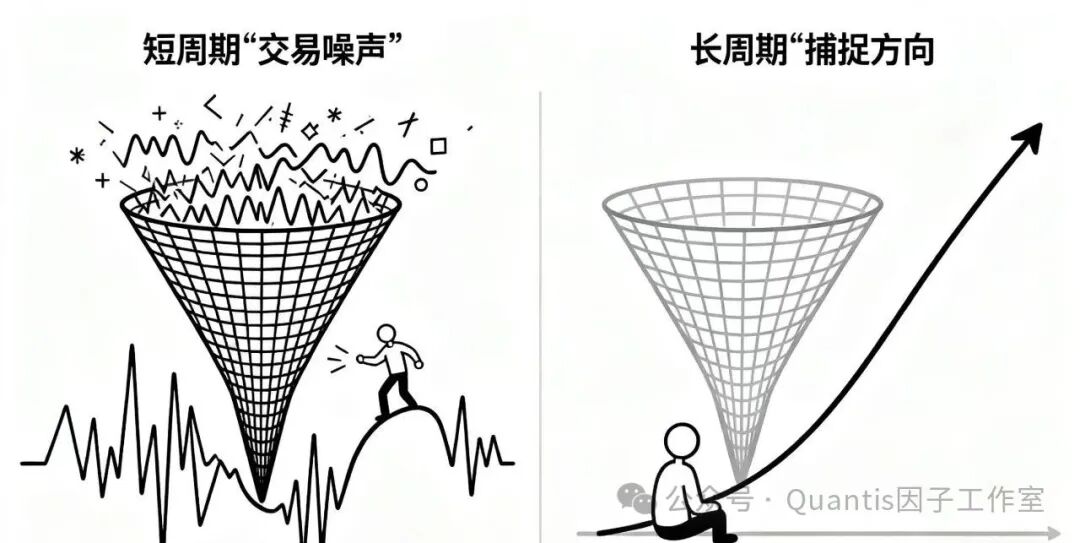

06/一个更“残酷”的结论:短周期更像在做“路径交易”,长周期在做“方向交易

如果把价格分解为:

价格变化 = 方向(drift) + 噪声(noise)

那么大行情是 drift 变强,但 noise 也会变强,且更不规则。

·长周期:用更低频的滤波器提取 drift,容忍 noise。

·短周期:滤波器太高频,噪声也会被当成信号,于是“交易噪声”。

这就是为什么我们会看到:明明是史诗级趋势,短周期曲线却像在跟市场吵架;长周期反而像“什么都没做”,但净值一路上去。

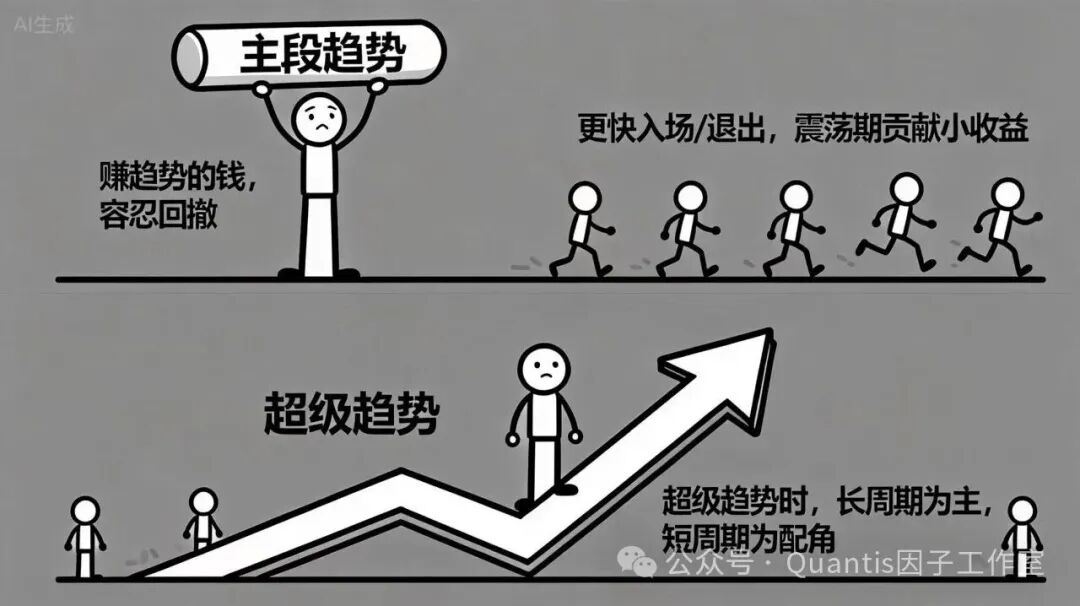

07/组合层面的启示:不是“短 vs 长”二选一,而是层级分工易

更合理的做法通常不是否定短周期,而是承认它的职责不同:

·长周期:负责吃“主段”,赚趋势的钱,容忍回撤;

·短周期:负责在趋势初期更快入场、在趋势结束时更快退出,或在震荡期贡献一些小的交易性收益。

但我们必须接受一个现实:当市场进入“超级趋势”状态时,组合的主要收益应该来自长周期;短周期更多是“配角”,甚至在某些阶段会拖累整体。关键在于我们是否提前把这种结构性现象写进预期,而不是事后把它当成策略失效。

结语/大行情考验的不是敏感度,而是定力

商品大行情最稀缺的不是方向判断,而是在噪声中持续持有正确仓位的能力。短周期趋势策略的问题,从来不是“不会顺势”,而是它太擅长处理日常市场,于是在史诗级行情里把日常的噪声管理机制发挥到了极致——最终把自己从主趋势里“管理”出去了。

如果要让趋势 CTA 在这种环境下更像“抓大鱼的渔网”,而不是“抓小鱼的抄网”,那就得承认:长周期不是慢,而是为大行情专门设计的容错结构。而短周期要想不掉队,往往需要在信号、风控、以及仓位目标上做“为大趋势让路”的系统性改造。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。