CTA策略从来都不是一个黑盒,看不懂只是因为打开方式不对

作者:领航配置

题图:领航配置微信公众号

打开主流CTA产品的净值曲线,你会发现一个特点,通常是一段时间的横盘震荡,突然爆发式上涨,然后再次陷入横盘,等待下一次机会。

这种横盘-上涨-横盘的收益特征,难免让人困惑,为什么在买入之前业绩亮眼,买入之后又恰好轮到我迎来不知多久的等待?CTA什么时候业绩会爆发?

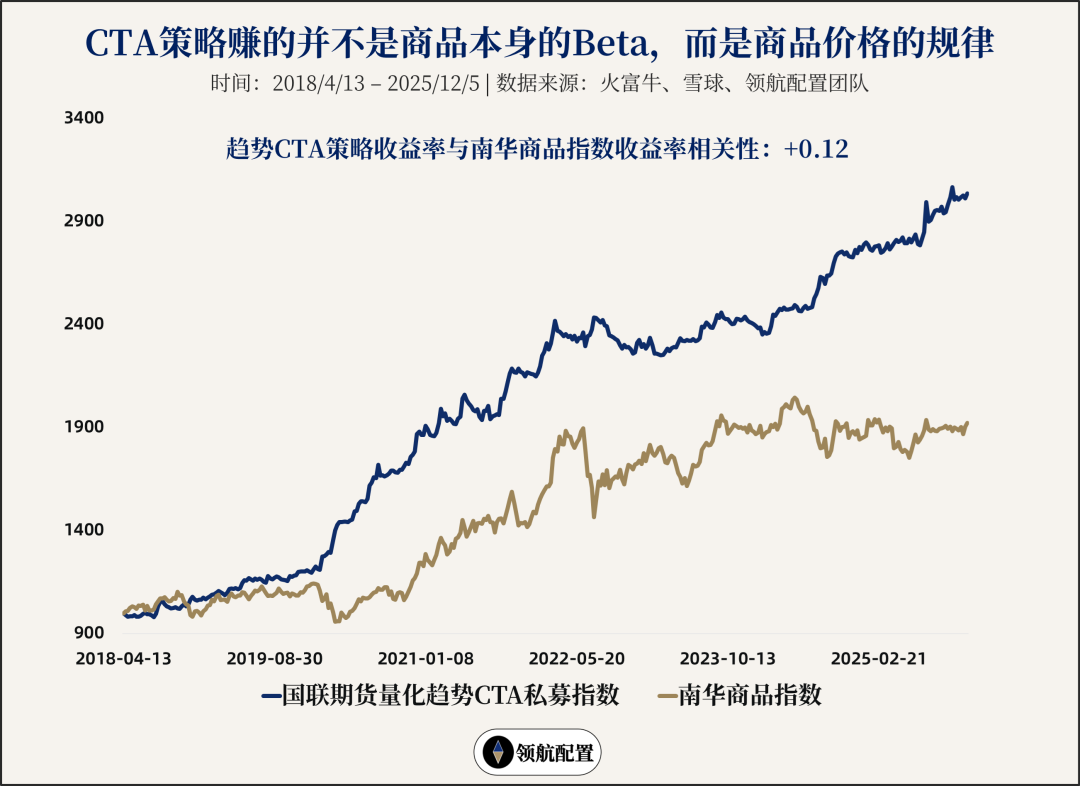

要回答这些问题,需要真正理解CTA策略赚钱的本质,CTA赚的并不是市场Beta本身,而是捕捉市场价格背后不同的规律机会。

市场的规律机会,指的是价格出现少数的可以被预测的有规律运动。

在有效市场理论中,价格随机游走,历史价格无法预测未来。

但在阶段性的低效和无效市场环境下,价格会呈现某种规律性,或是惯性、或是分化、或是回归。

CTA不同的子策略,本质上都是在捕捉市场少数时刻的价格规律:

- 趋势策略捕捉价格在时间维度上的惯性;

- 截面策略捕捉相对价格在横截面的强弱分化;

- 套利策略捕捉价格关系的偏离与回归。

市场可能大多数时候处于平静期,少数时候进入脉冲期:

- 平静期:市场接近有效,没有明显的可预测的规律运动,CTA策略不断试错寻找机会;

- 脉冲期:市场进入无效期,可以观察到规律性的价格变化,CTA捕捉到趋势或分化行情,贡献主要收益。

当它们分散到每一天,就构成了一个典型的CTA策略的净值走势,横盘磨损,支付试错成本,抓住机会,脉冲上涨。

大部分时间,CTA策略就像一个设好的捕鼠器,等待真正的机会,少数时间,机会来临,成功捕捉到猎物。

这也是CTA更多属于多策略组合中的配置仓的原因,它不是买入之后马上就迎来上涨趋势,你在少数时间内赚到了大多数的收益,其余大部分时间,可能都是等待和试错。

试错本身就是最终收益的关键来源。

脉冲何时到来?高波动≠CTA好

在理解了CTA脉冲式的收益特征后,紧接着的问题便是,什么决定了收益机会的到来?

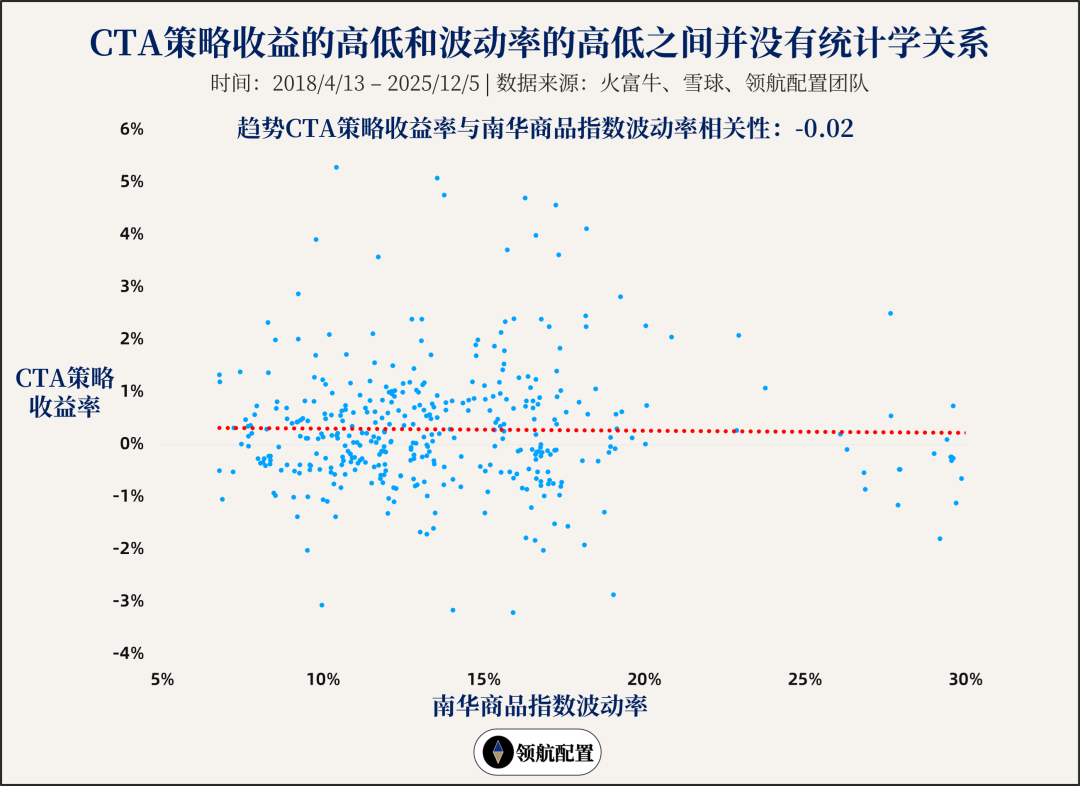

相信很多曾经了解过CTA策略的人会下意识地说,波动率。关于CTA和波动率的关系,有一个流行的观点,CTA在高波动环境下表现更好。

但这其实是一个常见误解,从实际数据来看,CTA收益率与商品波动率,两者之间的相关性几乎不存在,甚至,还有着极微弱的负相关关系。这也不只是中国市场的特例,海外的数据同样证明CTA和波动率之间的几乎毫无关系。

CTA等于做多波动率的论述,来源于曾经的一篇论文,将CTA结构比作期权双买策略,也就是同时买入看涨和看跌期权,不预测方向,只预测未来波动率放大。

从这个方面来看,更准确的理解应该是,CTA是在做多波动率未来的扩张,而非做多高波动率本身。

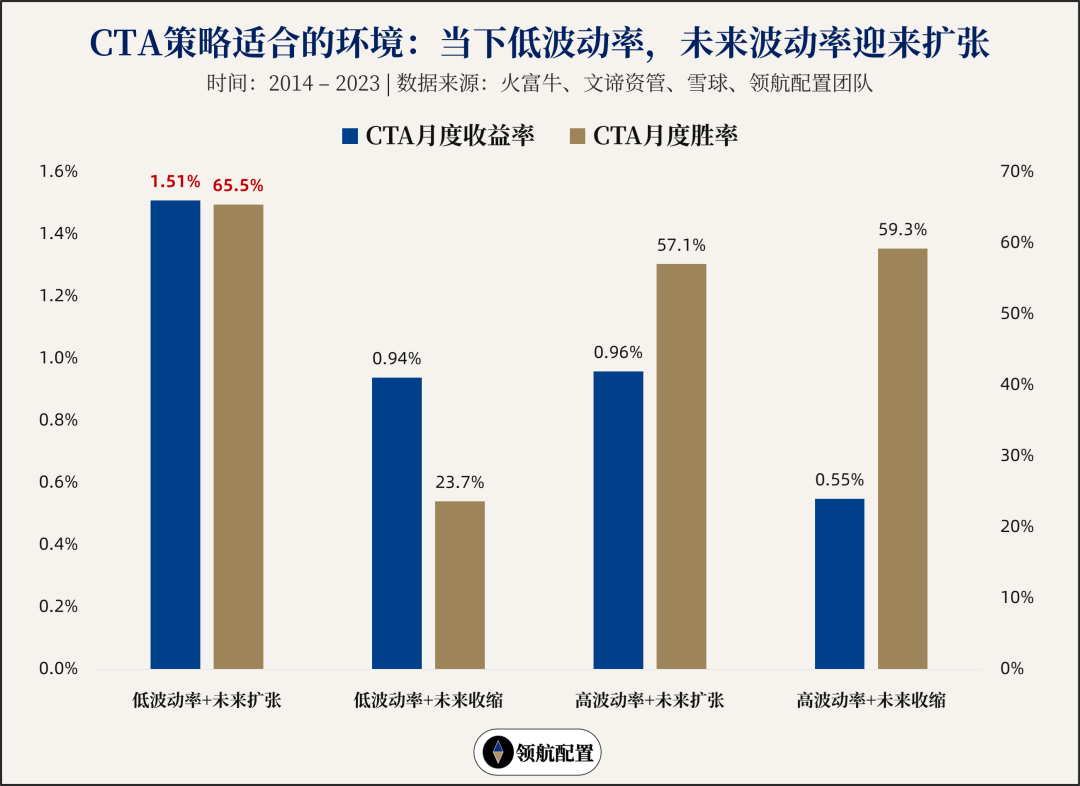

我们可以按照商品市场当下波动率的高低和未来波动率的变化划分为四类场景,看看在不同的市场环境下,CTA策略历史上的收益率和胜率表现如何:

整体来看,CTA最佳的盈利环境,往往出现在波动率从低位开始向上扩张的阶段,此时市场正从平静转向波动逐渐放大,趋势刚开始形成,策略的入场成本低。

相反,CTA最困难的环境往往是波动率从高位开始回落的阶段,此时市场从剧烈波动回归平静,趋势开始衰竭,价格陷入反复震荡,策略不断止损。

CTA的大小年与什么相关?

从CTA业绩与波动率变化之间的关系可以看出,CTA的表现与市场环境高度相关,我们很难脱离具体语境去谈论CTA策略表现如何。

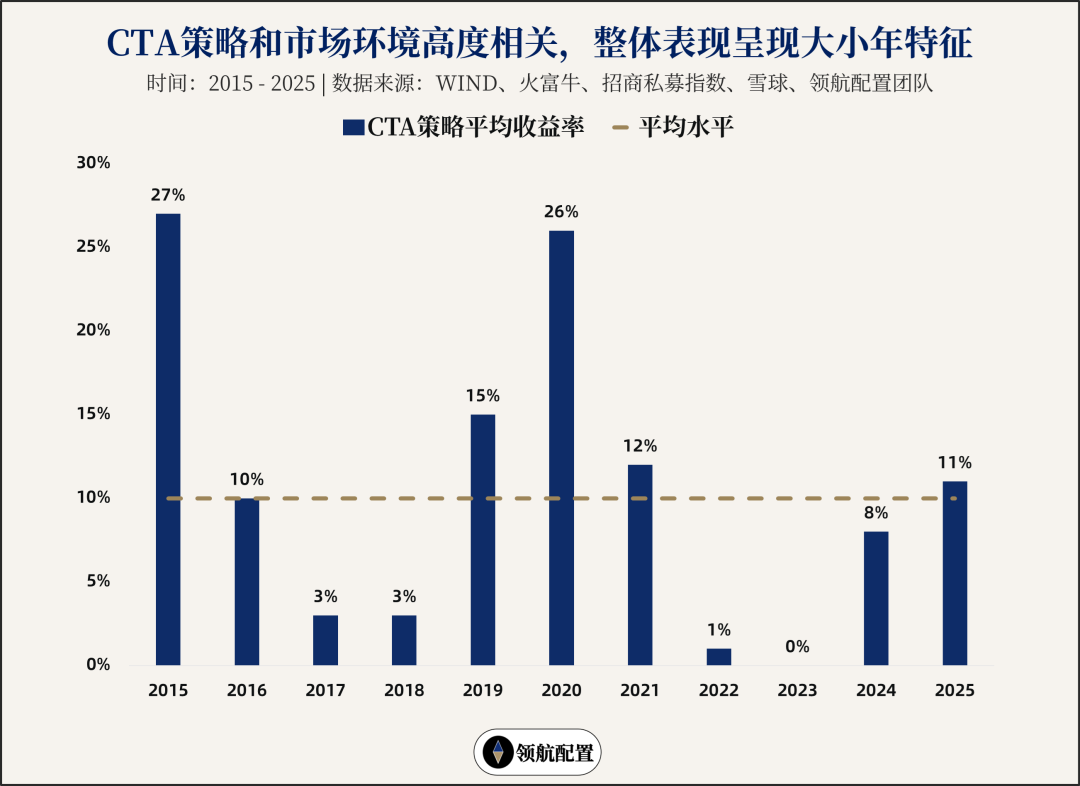

从过去十年来看,我们会发现,CTA策略和其他大类资产一样,同样会呈现明显的大小年特征,即使它捕捉的并不是市场Beta本身,而是价格规律,但规律也并非时刻都有,高度依赖于市场环境的变化。

我们可以选取一些典型场景来观察CTA大小年背后的一些共同特点。

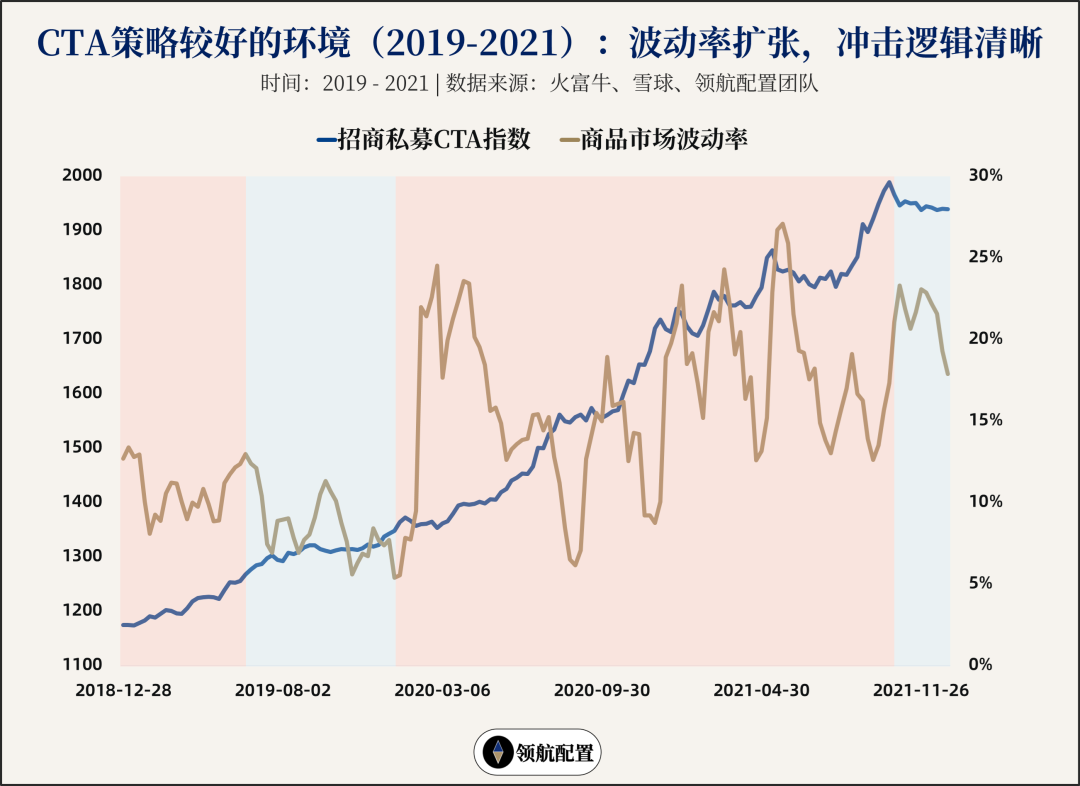

比如,最近CTA表现最好的三年,2019-2021年,这段时期CTA年化收益普遍在10%以上,并不仅仅是股指,商品CTA产品同样获得了不错的表现。

2019-2021年的共同特征,可以概括为波动率的持续扩张叠加明确的外部冲击。在重大事件冲击下,波动率急剧扩张,商品在全球流动性泛滥中V型反转。

这三年的核心是,外部冲击提供了品种的方向性机会,波动率扩张提供了交易的时间窗口。

方向性不是指市场必须上涨,而是价格运动有明确的驱动因素,产生可利用的规律性机会。波动率持续扩张,可以给管理人更多交易空间,从信号识别、再到仓位调整。

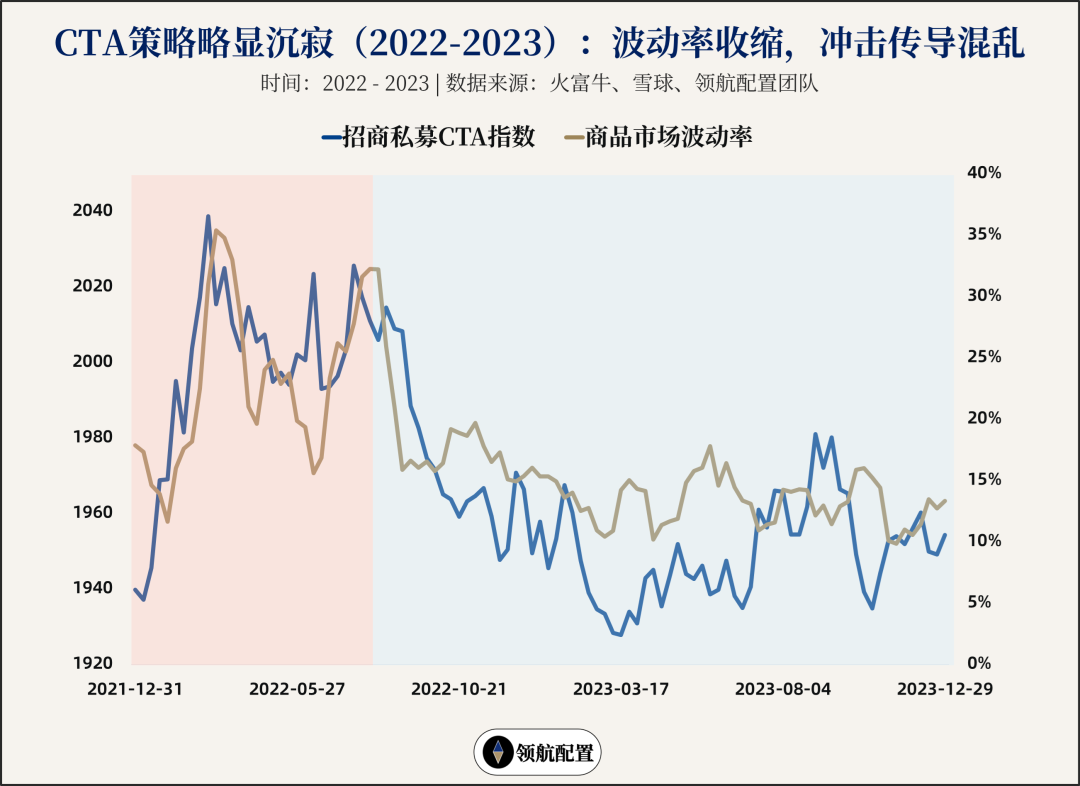

相比之下,2022-2023年的特征则是波动率从高位回落,且外部冲击反复拉锯导致方向混乱。

2022年上半年,俄乌冲突爆发导致能源价格暴涨,波动率快速抬升,在此阶段CTA策略表现较好。但下半年美联储激进加息又导致衰退预期升温,商品从高位回落,波动率快速收缩。

2023年全年,市场陷入低波震荡状态,衰退预期与宽松预期反复交织,商品市场缺乏明确方向。

这两年的核心是,外部冲击虽然有但是却没有持续的主线,波动率收缩也减少了交易的时间窗口。CTA主要是不断尝试和试错。

当然,这个阶段CTA依然守住了下行风险,对比同期权益市场的持续下跌,也凸显了CTA在多策略组合中较好的分散和对冲作用。

整体来看,CTA的大小年,要综合考虑波动率变化和冲击性质。其中的波动率并不是看当下的高低,而是看未来潜在的变化方向,是扩张还是收缩。

这也解释了为什么投资者在短期买入CTA之后可能并不如预期,因为当大家关注到产品的时候,通常是它过往表现亮眼的时刻,而这时往往就是波动率处于高位,接下来如果面临收缩,产品表现可能又进入震荡。

处于低位的波动率水平,相当于一个保护垫,当下市场预期较为平稳,如果未来有任何变化,波动率大概率会迎来向上扩张,会相对利好CTA策略的表现。

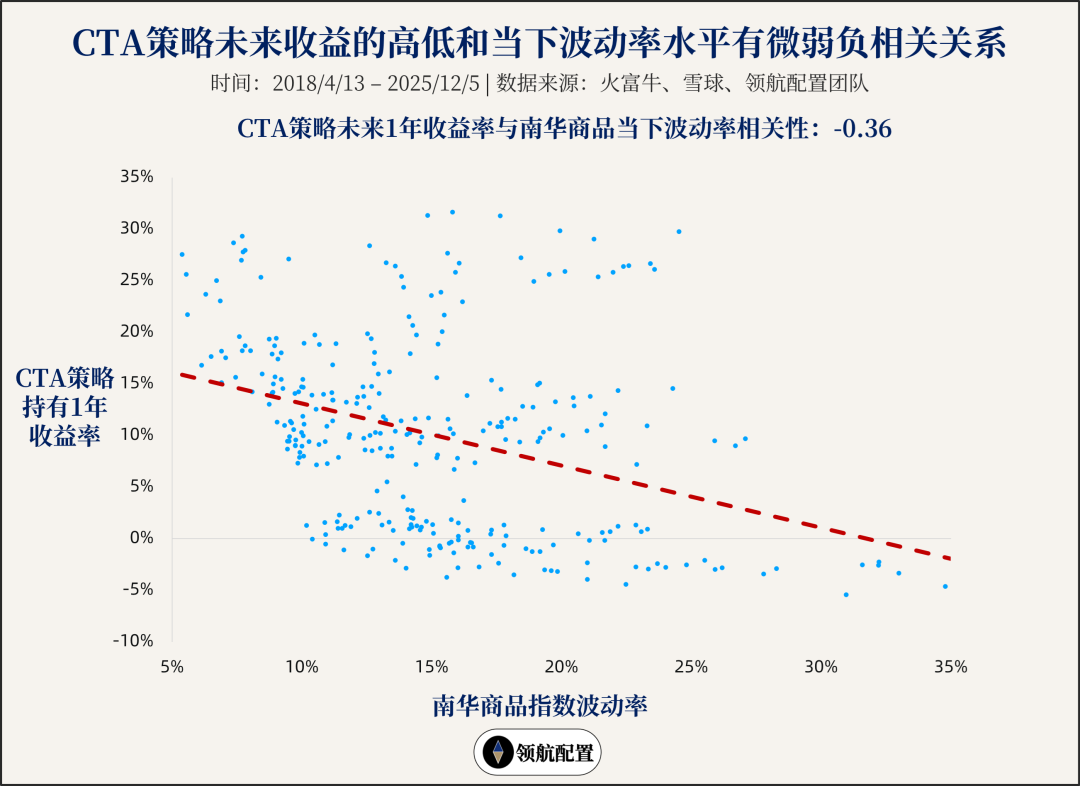

还记得上面的CTA策略与商品波动率之间毫无关系的图吗?

这次我们稍微换一下,把CTA收益换成未来1年的收益,这次两者之间反而有了一定的相关性,当前市场波动率越高,未来CTA策略的收益可能越低,当前波动率越低,未来收益可能越高。

这也给了我们投资CTA一个启示,很多时候市场波动较低、CTA策略没有亮眼表现的时候,这时反而可能是逐渐布局的机会。

就像对于策略管理人来说,试错是收益的来源,对于投资人来说,平静和低预期也是收益的来源。

波动率扩张从何而来?

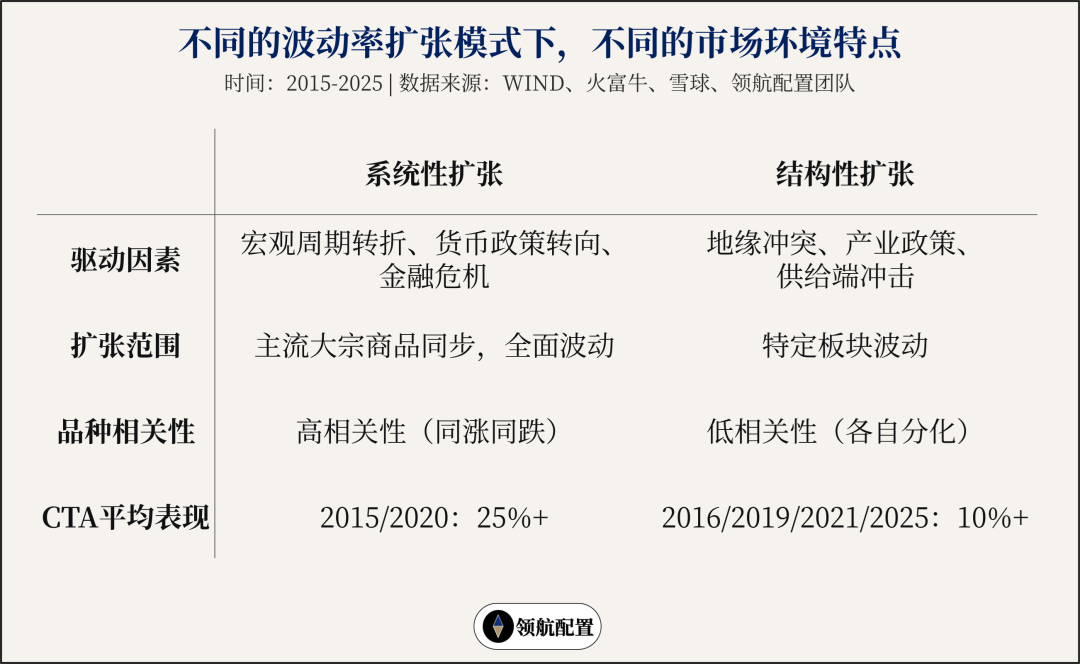

波动率并不是随机噪音,而是对不确定性的理性反应,不同的不确定性来源也就造成了不同的扩张方式。

第一条路径是系统性扩张,洪水漫灌。它由宏观周期的剧烈转折触发。几乎所有商品的波动率同步上升,系统性冲击改变了所有资产的定价逻辑。

第二条路径是结构性扩张,精准滴灌。它由地缘冲突、供给冲击等局部因素驱动。通常只有特定板块的波动率上升,其他板块依然平静。

那么,如果问明年经济回升是否又意味着CTA的大机会呢?

答案依然取决于波动扩张的方式。如果是大幅反转,比如20年,CTA的大年。如果是稳步发力,比如16-17年,CTA可能不会过于惊艳,但大概率依然能获得一个相对较好的表现,尤其是对于擅长特定商品和截面策略的产品。

看到这里,你会发现,CTA策略从来不是处于真空之中,它和市场环境息息相关。

当我们孤立地看待CTA的表现时,自然会无法理解它业绩的波动,会认为它是一个无法窥探的黑盒。但我们把它放在具体的环境之中,也就能更好地理解甚至预期它的表现:

- 在市场波动率处于低位时,CTA的净值曲线可能处于区间震荡之中,这时反而是逐渐布局的时机,而市场波动率处于高位,可能需要谨慎;

- 波动率处于扩张趋势,CTA策略往往表现较好,波动率收缩时则可能难以有明显表现;

- 波动率的扩张可以分为系统性和结构性,前者是Beta与Alpha共振,后者更多依赖Alpha能力,产品分化可能较大。

- CTA属于组合中的配置仓,可以对以股票策略为主的进攻仓起到较好的的分散作用,建议以组合整体思维和持有配置心态为主,而不是追逐短期业绩表现。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。