关于中性资金原理和小型924行情的可能性

作者:沧海一土狗

题图:沧海一土狗微信公众号

引子

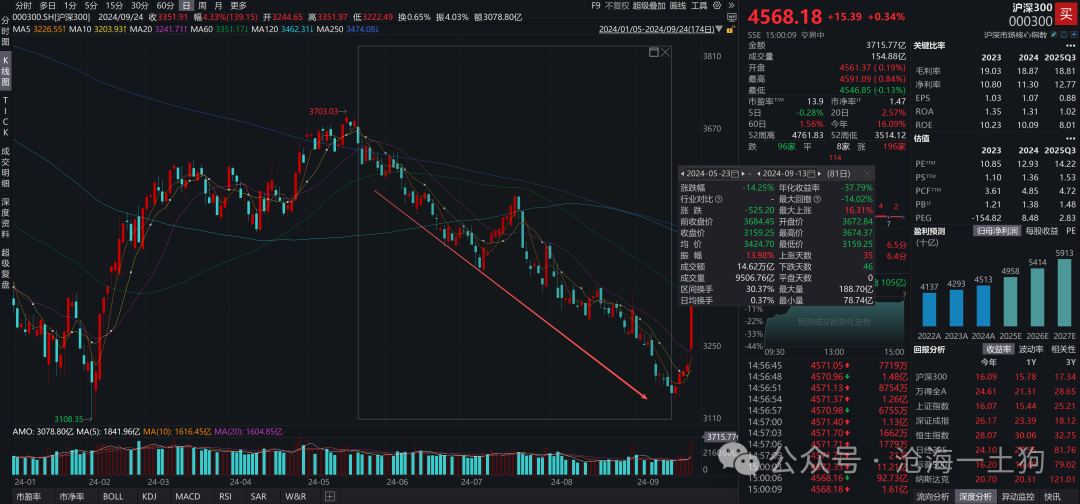

在2024年9月24日前后,A股突然爆发了一次快速的牛市行情,如上图所示,沪深300指数在10个交易日快速上涨了近35%。

由于在9月24日上午有一个金融三部委的联合发布会,所以,市场把这波行情称为“924行情”。

在通常情况下,市面上对“924行情”的解释偏宏观,大体的解释是,924之前投资者情绪偏悲观,但是,924前后的几个重要会议引爆了市场情绪。但是,基于宏观的解释没法解释两个微观细节:

1、为什么“924行情”涨速如此之快;

2、为什么波动率放大如此之快;

在这篇文章中,我们将为“924行情”构建一个基于微观逻辑的解释。

黑暗森林法则和中性资金原理

对于小资金而言,“仓位暴露”根本不是一个问题,但是,对大资金而言,“仓位暴露”是一个极其严重的问题。在2024年1月的《雪球产品的困境和黑暗森林法则》一文中,我们曾经借助“雪球产品密集敲入风波”探讨过这个命题,如果大资金向整个市场暴露了自己的仓位,并且无法做出有效的应对,那么,这部分资金很容易被市场围攻。

因此,对于小资金而言,买入300ETF和开相同风险敞口的IF多单,几乎是对称的。无论是从流动性的角度来看,还是从仓位暴露的角度来看,二者几乎是一样的。

但是,对大资金而言,现货买入和开期指多单,是两件事情。前者的弊端很大,既要受到流动性的制约,还容易暴露仓位,被投机资金狙击。

譬如,我们很容易观察到近期有大量资金涌入A500ETF,以华泰柏瑞的这只ETF为例,在一周之内净流入了86.6亿。

于是,我们就拿到了一个十分有意思的命题,如何做到在短时间内买入大量500亿现货,又不被跟风资金狙击呢??如果仅仅依赖现货市场,这几乎是不可能完成的任务。但是,我们可以借助期货市场构造中性组合:

1、每天大量买入300ETF现货,并开相应敞口的期指空单对冲;

2、等积累到了足够多的现货之后,在短时间内,把期指空单全部平掉;

也就是说,在你不断地吃进中性组合的时候,谁也没法把你怎么样,因为你的实际风险敞口很低,几乎是零。

在这个过程中,谁也没办法狙击你,你掌握了充足的主动权:你既可以慢慢地累积500亿敞口的中性组合(ps:外人无从知道你的目标建仓规模),也可以慢慢地把这500亿敞口的中性组合撤销掉。也就是说,在这个过程中,你的买入是可撤销买入;只有当你把空单全部平掉时,你才实现了真买入。但是,平空单的过程要迅捷很多,在短时间内他们就可以把大量的空单平掉,跟风资金根本来不及狙击,冲击就结束了。

基于上面的讨论,我们可以总结出一个中性资金原理,对于大型资金而言,为了避免在大规模减仓过程中的仓位暴露风险和流动性风险,他们会分两步走,

1、先大量累自己中性头寸,完成假买入;

2、完成现货买入目标后,快速平掉期货敞口,把假买入确认为真买入。

资金体量越大的资金,越容易制造宏观显著性,越要受到黑暗森林法则的制约,越要根据中性资金原理进出。

924前后的诡异现象

如上图所示,沪深300指数在2024年5月23日至9月13日震荡回落了14.25%。

然而,2024年5月23日,头部四家300ETF的市值规模是5426亿(ps:华泰柏瑞、易方达、华夏和嘉实),到了2024年9月13日,其市值规模增长为7220亿。因此,在这个区间段内,资金的净流入额为(7220-5426)+5426×14.25%=2567亿。

一方面是庞大的净流入体量,另一方面是沪深300指数不争气的表现。于是,就有不少人开始说风凉话,看,A股多差,主力资金买了2500亿都没啥用!!

然而,我们考虑到了黑暗森林法则以及中性资金原理,就会意识到一点,924之前进来的资金都是中性资金,为了避免被套利资金狙击,他们必须用空单保护自己。因此,中性资金的介入并没有改变大势,指数该怎么走就怎么走。

直到美联储“918”首次降息落地以及国内一系列重磅会议落地,大资金选择把假买入【确认】为真买入。

因此,在924之后,市场的上涨极为局促,并且主要战场是衍生品市场。究其根本,是因为大资金早就悄悄布局进去了,他们就在等一个恰当的时机来完成确认动作。显而易见,相对于吭哧吭哧买2500亿的现货,确认动作要迅速很多。

波动率视角的观察

很多有经验的投资者都知道这样一个经验规律,当vix指数长期保持低位时,这意味着市场要变盘。然而,这个经验规律有一个bug,他无法告诉我们市场是向上变盘还是向下变盘。

但是,中性资金原理弥补了这个bug:如果大资金构造的中性组合为【买入现货+卖空期货】,那么,潜在变盘方向为向上;相反,如果大资金构造的中性组合为【卖出现货+做多期货】,那么,潜在变盘方向为向下。

根据中性资金原理,无论大资金进入市场还是撤离市场,都要分解成两个步骤:1、假买入/卖出;2、确认买入/卖出。

无论是假买入还是假卖出,只要大资金在构造中性组合,市场的波动率就会不断地向下,即vix指数保持低位。直到某些增量因素促使大资金确认买入/卖出之后,市场要么升波上涨,要么升波下跌。

于是,我们就能从波动率的角度看明白“924”的故事了,

1、漫长的低波动率阶段,大资金构造中性组合,完成假买入;

2、短促的升波阶段,大批量的大资金确认买入,波动率在短时间内炸掉;

小型924行情的可能性

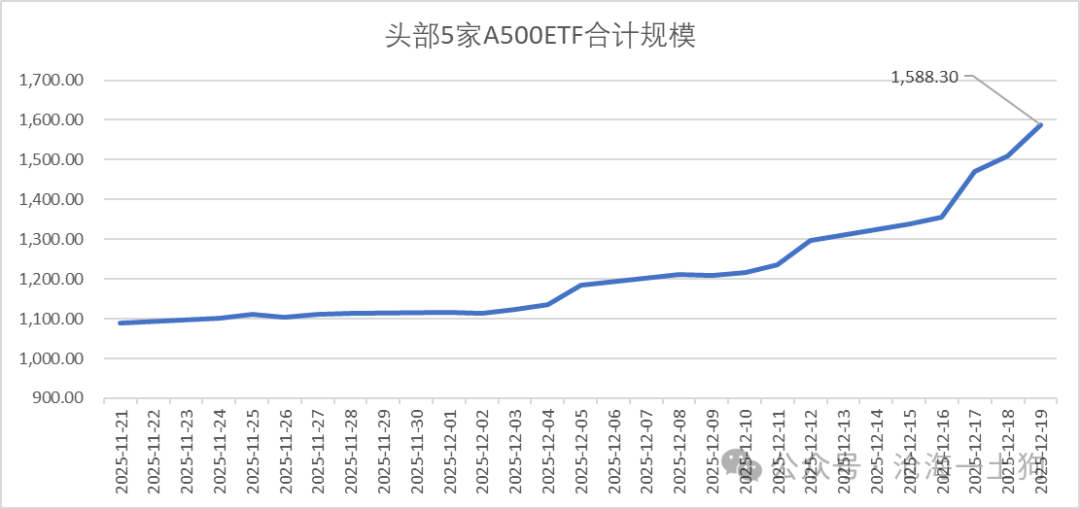

近期,我们又观察到了3个有意思的特征,1、中证A500ETF有大规模资金净流入;2、沪深300指数震荡;3、vix指数保持低位。

如上图所示,截至2025年12月19日,头部5家A500ETF的产品规模已经上升到1588.3亿(ps:华泰柏瑞、南方、华夏、易方达和国泰),整个12月规模已经增加了475亿。

但是,在整个12月份,沪深300指数只是上涨了0.92%。跟去年924之前类似,ETF现货资金的大规模流入跟沪深300指数的涨跌并没有表现出明显的正相关。

真正让大资金露出马脚的还是vix指数,如上图所示,11月25日之后,莫名来了一股降波力量,让vix指数连续大幅下挫,最终,vix指数持续地被压制在15.5附近。这意味着,中性资金在系统内大规模聚集。

根据上文的讨论,未来有两条潜在路径:

1、缺乏触发事件,假买入被逐步地撤销,中性资金消退,vix指数温和回升;

2、触发事件落地,中性资金被引爆,假买入被连锁反应式地确认为真买入,vix指数剧烈上升;

尽管小型的924行情不是一个必然,但是,我们能确认的是,在中性资金聚集的市场环境下,看空股市是极其愚蠢的行为。

结束语

综上所述,我们就梳理清楚了“924行情”的微观机制,具备宏观显著性的资金不会像散户那样买卖。为了避免仓位暴露,他们会提前借助中性资金原理去构造一系列中性仓位,然后,静待触发时机的成熟。一旦时机成熟,他们会确认自己的中性仓位,而不是像很多人想象的那样——临时性的突击买入。

事实上,不同的投资者处于不同的生态位,产生不同的行为模式。对于散户来说,中性组合毫无价值,一点意义都没有;但是,对于大型资金来说,中性组合是极其必要的,它进可攻,退可守,让主动权牢牢掌握在自己手里。所以,对普通投资者来说,换位思考才能产生价值,才可能发现新的规律。千万不要让自己陷入代表性样本偏差。

对于整个金融学研究而言,中性资金是两种极其不稳定的特殊化合物,它们具备很好的研究价值。一种来源于买现货空期货,我们可以模仿化学的命名方式把它称为右旋中性资金;另一种则来源于卖现货多期货,对称的,我们把它称为左旋中性资金。在大多数情况下,左右的比例是对称的;在某些环境下,右旋中性资金堆积;在另一些环境下,左旋中性资金堆积。无论哪种中性资金堆积,都会导致vix指数持续低迷,以及酝酿潜在的升波行情,并且中性资金堆积得越多,潜在的升波行情越凶猛。

最后,这两种化合物是两个关键的交通要道,它们可以把现货、期货、波动率以及利率等关键变量串联起来,构造一种变而未变的中间状态,让我们找到了一种“量变引起质变”的新范例。

ps:数据来自wind,图片来自网络

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。