给今年CTA的各子策略做一个排名

作者:风云君的研究笔记

题图:风云君的研究笔记微信公众号

上周末去了雪球的嘉年华,和不少私募投资人聊了聊今年的“收成”。

有一个话题很有趣。

同样买的cta。

有的今年大赚,有的还没跑赢沪深300。

什么问题?

核心还是子策略,CTA底层的子策略可以说是所有私募中最多的大类策略之一。

不同的策略赚钱逻辑、适合的环境或多或少都有差异。

今天借着25年即将收官,也和大家盘一下今年CTA各子策略的表现

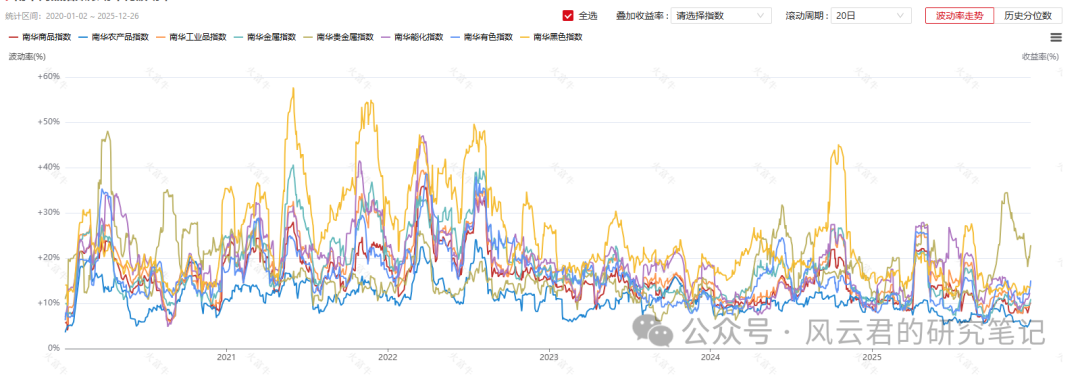

先看一下今年CTA整体的策略环境。

首先波动率。

今年商品市场,相比21、22 年那商品大年还是差很多,波动处于相对低位,不过局部的机会还是不少的。

时序上,一些节点上有明显的波动率拉升。比如4月关税冲击,7 月 “反内卷” 行情,每一轮事件都推动波动率阶段性快速拉升。

另外品种层面波动率分化也很明显。比如6月的能化板块、8 月的黑色系、9 月之后的贵金属等等。

这种短频快的波动拉升会有一些交易机会,但同时也会带来明显的趋势反转,给有些策略带来很大的挑战。

另外再看商品的趋势。

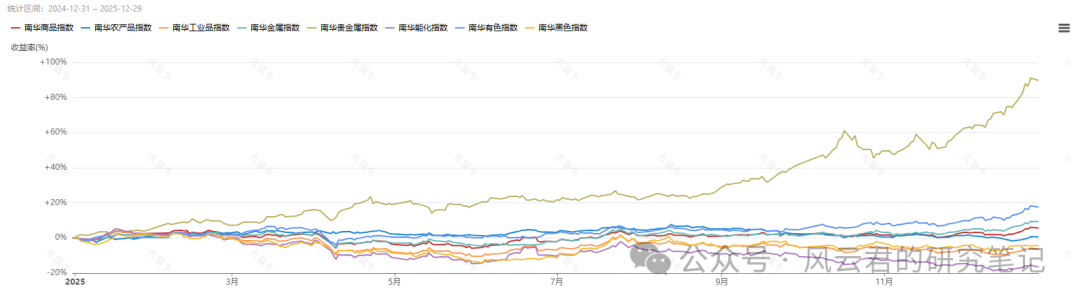

上半年多数商品陷入区间震荡,趋势连续性较弱,策略操作难度较大。而下半年,先是 “反内卷” 情绪带动商品集体上涨,随后市场情绪消化后进入震荡回调,形成相对清晰的趋势。

同时品种间分化加剧,贵金属、有色板块持续走强,能化板块走弱,截面分化明显。

股指期货市场的表现则相对平淡,全年波动率整体偏低,阶段有比较连续的趋势行情。

所以整体从全年来看,6、7 月算是一个分水岭。前期波动低、品种分化小;而7月后市场扰动因素增多,行情切换加快,放大了不同品种的差距。最终也作用到各类CTA子策略上表现逐步分化。

方便理解,我们按今年表现的好坏,类比成一个“红黑榜”。

首先来看红榜。

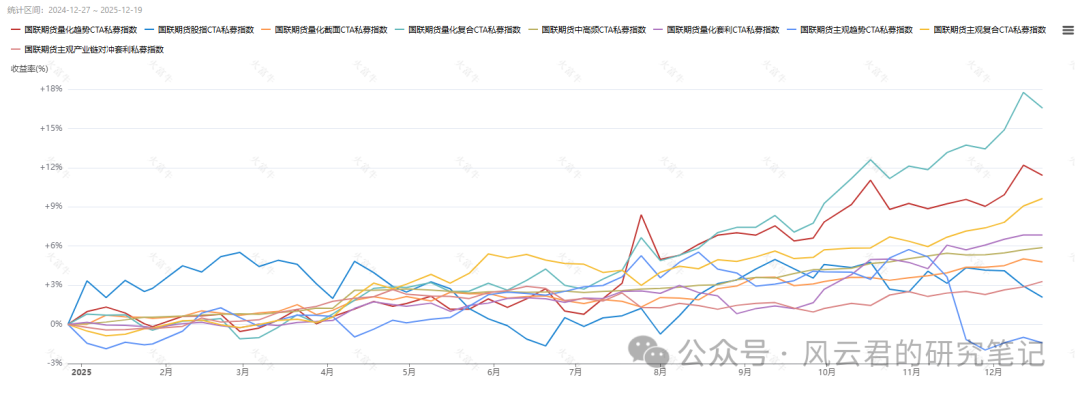

表现最好的是复合CTA策略。

无论是主观还是量化,复合CTA均是今年表现最突出的类型。

其实很好理解,市场无论是时间上,还是不同品种上,年内的波动分化明显,很难有一类策略可以普遍适应。同时从子策略也能看出,7月之后的明显分化,也证实了单一策略很难持续走强。

而复合策略通过整合多类子策略,无论市场切换至震荡、趋势还是分化行情,组合中总有适配的子策略能够贡献收益。甚至还有做复合CTA+股多策略的,利用资产、策略低相关的组合,在今年也收获了非常优异的成绩。

尽管复合策略对信息覆盖广度和策略整合能力要求较高,但凭借稳健的绝对收益表现,也是不少管理人重点布局方向。

其次表现不错的是长周期趋势策略。

这里的长周期趋势往往是在月度或者年度层面的趋势跟踪,在今年的行情中优势尤为突出。

今年市场整体是 “大趋势清晰、小波动杂乱”。而长周期策略能够有效过滤短期波动噪音,能捕捉到贵金属、有色的上涨行情,以及黑色、能化的下跌趋势。

像4月初关税冲击、7月“反内卷”这类行情,来得快去得也快,对长周期策略来说,信号可能直接过滤掉这类波动,即便短期净值有扰动,时间拉长也能自然修复。

另外,受益于品种间的显著分化的大趋势,今年一些偏长周期的截面多空策略同样表现亮眼。通过捕捉贵金属与能化、有色与部分工业品间的强弱差异,构建多强空弱的对冲组合,也是年度 “黑马” 策略之一。

再来看下“黑榜”。

首先中短周期的趋势策略。

前面我们说长周期趋势可以过滤掉一些噪音扰动,但对于中短周期策略,尤其是依赖周度信号的,处境就尴尬得多。

类似前面所说的阶段升波行情,这类策略信号往往刚识别出趋势转折,调整了仓位后,就迎来市场却马上反转。结果就是,前面的趋势没跟上,后面的反转做反了,两头挨打,反复磨损,今年不少中周期趋势策略吃了亏。

其次是股指CTA策略。

全年看表现比较平淡,核心受制于两大因素:

一是全年波动率偏低,缺乏持续的波动环境支撑;

二是趋势连续性不足。尽管8月至10月期间,中长周期股指 CTA 凭借趋势连续性实现了一定收益,但十一假期后趋势连续性下降,策略表现再度承压,而短周期的股指CTA适应性相对更强。

整体来看,依赖趋势连续性和波动率的股指 CTA在今年的市场环境中难以充分发挥优势。当然,对于一些信号周期更丰富的策略,相对表现更从容一些。

另外是主观趋势CTA策略。

从整体策略指数来看的,呈现一个 “前稳后弱” 的走势。

不过主观CTA本身也依赖基金经理的深度研究和交易判断,不同主体之间差异很大,产品分化大也是必然。

做的比较好的产品,凭借基金经理对趋势的灵活判断,可以很好的捕捉到贵金属、能化的一些趋势机会。当然也必然会有一些相对判断有误的产品,但这更考验的是基金经理能否在看错的情况下及时纠偏。

所以筛选主观趋势CTA产品,还是我们一直说的难度比较大,如果看好,最好还是关注那些有产业背景的。

另外还有套利和中高频策略,主要还是受限于今年整体波动处于低位,且结构性差异明显,对于这类这类依赖波动率的策略并不能算是非常友好,表现算是中规中矩。

说到明年怎么看待CTA策略?

还是坚持之前聊的几个观点。

1、CTA的配置价值不仅仅在于危机阿尔法,更在于其本身多种交易方式带来的高夏普

2、如果追求更好的持有体验,尽量选择复合CTA

3、如果看好明年的商品市场机会,可以考虑私募商品指增,跟常见股票量化指增逻辑趋同,大头靠商品市场的beta

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。