宏观量化笔记3:在有规律的地方找规律

作者:Yaqi的宏观策略观点

题图:Yaqi的宏观策略观点的微信公众号

市场上有很多种不同性质的规律,但既然叫做规律,那肯定在数据上一定能够呈现出统计上的规律。从宏观策略的角度来看,我自己思考地比较多的是基于经济学理论的资产价格的变化规律。这种规律的表面现象是特定的资产价格在较长的一段时间中呈现出规律性运动,并且同特定的经济数据之间存在较为显著的数据关联。表面现象背后的本质则是人类社会生产活动的周期性变动(对此,不同的理论有不同的解释)。

我认为这个领域是目前主流的量化策略所没有覆盖到的,也就是在数月的时间尺度内,对大类资产进行趋势性变动的预测判断(也即大类资产的BETA择时)。我所了解到的绝大部分的量化策略最低频都是在日频,而在这个时间尺度内,经济活动对资产价格的影响几乎可以忽略不记,所以量价(叠加一些消息/情绪因子)无可争议的占据主导地位。在这个尺度上,纯统计意义上的规律(有没有真正的经济涵义似乎无关紧要,因为太短的时间尺度上也的确没多少经济涵义)占据主导地位,但似乎也难免面临不知道什么时候失效的尴尬境地。但是如果我们把时间尺度放长一些,就能够更清晰地看到具有较强的经济逻辑的,会持续有效的,资产价格变动规律。

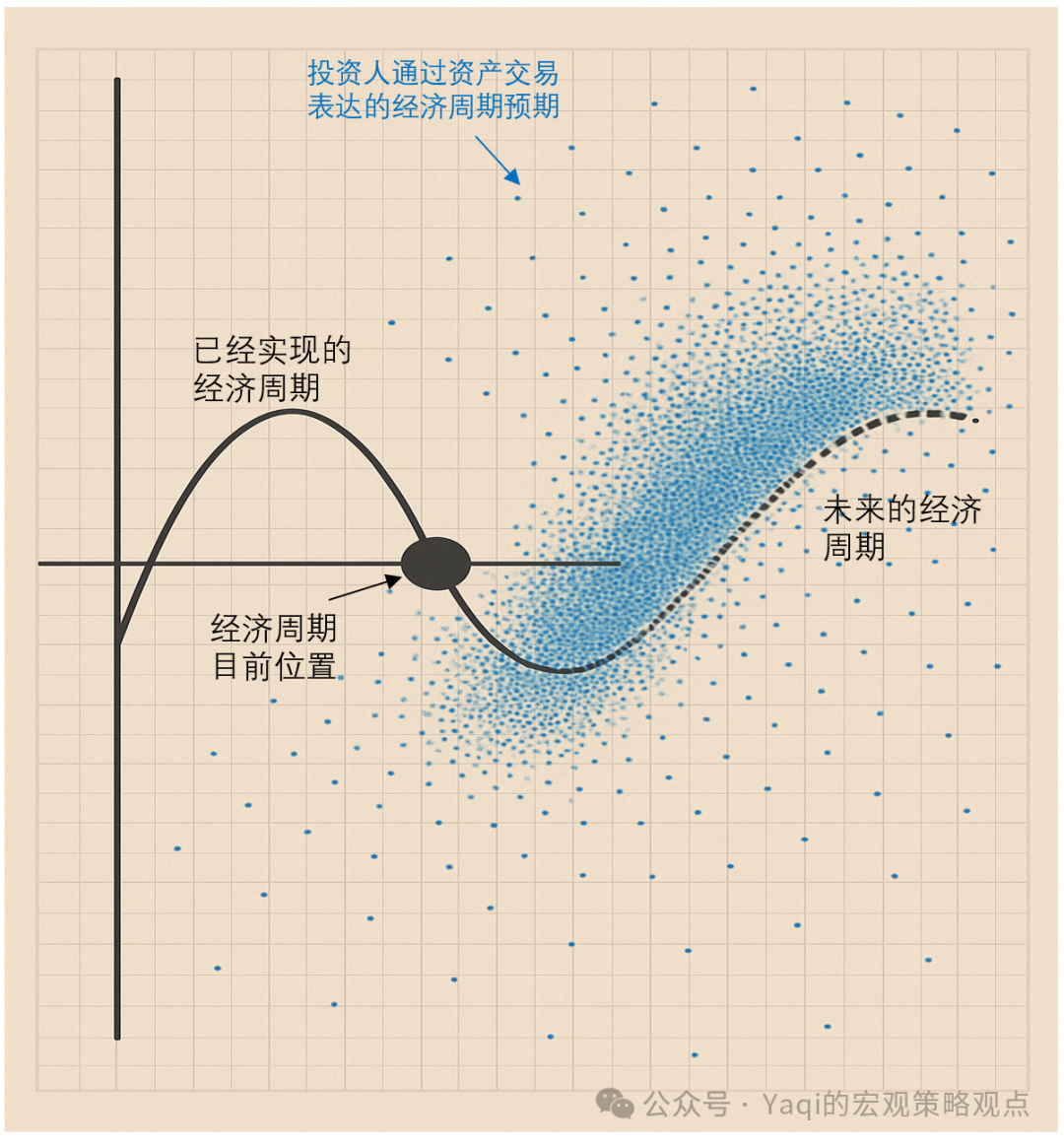

例如我个人最喜欢使用的美股和美国经济周期之间的跨越了接近100年的时间范围内所呈现出来的钟摆式的运动以及二者稳定的关联。在这100年的时间中,全球战争和和平交织,各种政策(财政,货币,行业,外交)你来我往,推陈出新,各行各业,各种技术形态源源不断地变动,“你唱罢,我登台”。但是在如此持续而剧烈的变动之中,资产价格的钟摆式运动从未停止,其和经济基本面之间的关联度却又是如此的“牢不可破”。我并不是说要机械地使用二者的历史关联度来做预测,而是说我们观察到的历史数据的确指向了某种稳定的“经济周期-资产价格”规律的可能性,而这种规律目前似乎尚未被充分交易:对于传统的宏观交易来说,经济周期当然不陌生,但纯靠主观进行判断和交易效果难说理想,而对于传统的量化交易来说,要把经济理论加入量化模型则似乎是“强人所难”。

如果我们能够认识到上述规律存在的可能性,那么下一步就是如何对此规律进行能够落地到策略的探索。这中间就涉及到一个资产概念的问题,也即“经济周期-资产价格”规律中的“资产“到底是指哪些资产,这里,我想说的是,不是所有的(大类)资产都是一样的,或者更直白一点,不是所有(大类)资产都含有“经济周期-资产价格”规律。我的看法是:”社会化“越高的资产,其所呈现出的钟摆式波动的规律就会越强,越稳定,其和全球经济的周期性变动之间的关联度就越强,越稳定,也就越容易被预测,越容易形成稳定的择时投资策略。

“社会化”资产在这里主要是对资产的两个方面的属性的衡量:1)(直接/间接)交易该资产人数的多少;2)资产所涵盖/表达的经济信息的丰富程度和广阔程度。某种程度上,可以把资产视为某种特殊的信息表达中介(该信息最终被用于人类社会的资源调配),其本质是表达了一群人对于经济活动的某种共识性预测。我的看法是,只要这群人足够多,并且其所预测的经济活动足够大,那么这种预测的运动轨迹就会越稳定。想象一下,如果这个世界上所有的经济活动都能够被分散交易(万物股权化,不只是所有大大小小的所谓的公司的股权能够被分散交易,街边的早摊点,甚至是每个打工人自己的未来的工资收入,都可以被分散化,自有地充分交易),然后我们把这些零零散散的股权按市值加总,获得一个“全球经济活动指数”,那么这个指数就能够充分的把散落在全世界角落的各种信息聚合到一起,并从而形成对未来经济活动走势的精准预言(假设全球经济活动本身是存在规律的话)。

我目前的感受是,在大类资产中,全球股指类资产是最具有可预测性的资产,因为其反应的是全球的众多企业的盈利情况(具有全球周期性的运动规律),并且是最为广泛的充分的自由的交易的资产(最接近于上图的示例所表达的想法)。其中,涵盖了越多的跨行业,跨地域的公司的股票指数,且被越多人自由地充分地交易的指数,其可预测性最强,反之则越弱。其中标普500指数显然是主流指数中(相对)可预测性最强的。黄金,利率和汇率则更多的是受一国/多国的货币政策直接影响,从而同全球经济周期存在间接联系,其可预测性相对更低。大宗商品中,例如能源,矿物,农产品等,其同全球经济周期存在一定的关联度(其中农产品的关联度最低),同时非常容易受到供给侧的影响以及产业/技术更迭的冲击,其可预测性也相对较低。

做上述探讨的原因在于尝试从逻辑上为(大类)资产价格构建宏观预测/择时模型找到一些方向,虽然“一定有办法为(所有)资产价格建模”,但模型的稳定性却不可能都是一样的。首先从理论上敲定一些框架和方向,可能有助于避免为造“永动机”投入过多精力。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。