低利率时代的应对之道与蜂起资本的策略实践

1 低利率环境:挑战与现状

当前中国正面临低利率环境的考验。以天弘余额宝为例,其收益率已从2013年“钱荒”时期的高点6.7%左右,震荡下行至目前的约1.0%。场内的货币基金收益率也普遍处于1.0%附近。这一变化背后,是中国实际GDP增长的下行、疫情的冲击以及国际贸易环境变化等多重因素。

观察全球主要经济体十年期国债收益率,中国目前约为1.8%,美国约为4.0%,欧洲约为2.5%,日本则接近中国水平。在2020年之前,美国、日本及欧洲都曾经历过较长时间的低利率阶段。在这一背景下,全球顶级的对冲基金如桥水(Bridgewater Associates)、城堡投资(Citadel LLC)、千禧年管理(Millennium Management)等,其共通点在于最终都走向了全球多资产、多策略的投资路径,以应对单一市场、单一资产的周期性风险。

2 投资理念:核心在于回撤后的修复能力

投资的最大痛点并非净值回撤本身,而在于净值回撤后能否修复并创出新高。两个长期收益风险比(夏普比)相同的策略,一个可能在回撤10%后3个月内创新高,另一个可能在回撤5%后3年才创新高,前者的投资体验往往更佳。

因此,投资的目标不应仅仅是避免亏损,而是寻找并坚持那些经过历史验证、能够在净值回撤后持续创新高的投资理念。长期来看,重要性排序应为:投资理念> 投资经理 > 产品业绩。短期则相反,产品业绩更易成为关注的焦点。

1.历史上成功的投资理念可归纳为四类:

- 价值投资:代表机构如伯克希尔·哈撒韦、橡树资本,常涉及权益及高收益债市场。

- 做市交易:为市场提供流动性以获取风险溢价,代表机构如Citadel Securities、Jane Street等,门槛较高。

- 资产配置:通过投资组合理论获取全市场风险溢价,代表机构如挪威全球养老基金、耶鲁捐赠基金、PIMCO等。

- 多策略多空:通过多策略或多经理模式获取另类Beta或Alpha收益,代表机构如Citadel Fund、Millennium、Point 72等。

蜂起资本结合自身能力圈,选择了“资产配置”与“多策略多空”的结合作为核心理念,即:投资理念 = 资产配置 + 多策略多空。

资产配置方面,主要借鉴桥水的“全天候”策略构建体系。多策略多空方面,则源于团队在海外市场专注于量化投资策略指数的投资经验。研究队发现,许多海外衍生品多空策略指数与全天候策略在逻辑或统计上呈现低相关甚至负相关关系。因此,团队将此类策略构建为组合,其本质与许多对冲基金的组合策略相似。

2.收益来源与理论依据

收益构成包括:现金收益、市场风险溢价(股票、债券、信用、商品)、另类投资风险溢价(价值、动量、息差、防御性等因子)以及基于主动管理能力的Alpha收益。

其理论依据在于,收益本质是承担风险的副产品。传统金融学解释了权益、信用、久期等风险溢价;行为金融学则解释了动量、反转等由投资人风险偏好与认知偏差带来的风险溢价。

核心理念在于,对于管理人而言应对风险比预测市场更容易,其理念是“赚钱靠运气(贝塔周期),守财靠本事(通过多空管理风险)”。实现这一点的关键工具之一,便是风险分散化。

3.如何实践风险分散化?

实践风险分散化需满足两点:一是资产或策略本身具备风险溢价;二是在时间维度上实现投资组合的风险分散。具体表现为追求多个维度的风险均衡:

- 投资结构均衡:投资组合= 资产配置(贝塔,对应传统金融学)+ 资产多空(另类贝塔,对应行为金融学)。

- 宏观因子暴露均衡:关注经济增长与通货膨胀这两个核心宏观驱动因子(两者是国家政权稳定的基础,也是大部分央行的决策目标)

- 其他维度均衡:包括国家(G7+、中国)、权益行业、市值规模、商品产业等。

3 投资框架:系统化宏观对冲下的风险均衡实践

基于上述理念,蜂起资本构建了系统化的宏观对冲投资框架:投资组合= 大类资产配置(全天候策略) + 大类资产多空(多空策略),二者按风险均衡原则各占50%。

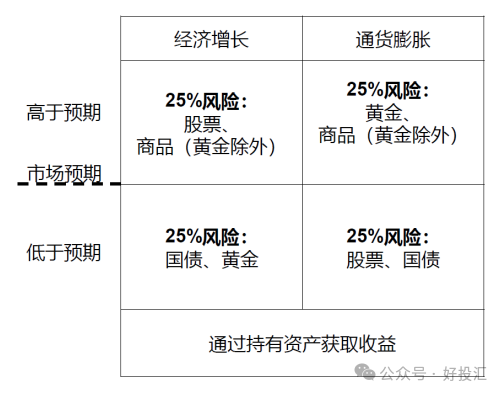

1.全天候策略

该策略源自桥水理念,根据经济增长与通货膨胀两大宏观因子的四种情景(高于/低于预期),将风险预算各分配25%于对应的资产组合,不做主观预判,仅定期再平衡。

图表来源:蜂起资本

该策略长期来看能获取市场Beta收益,但其缺陷在于面临极端经济衰退导致股、商双杀或极端通胀导致股、债双杀时,会产生较大回撤。

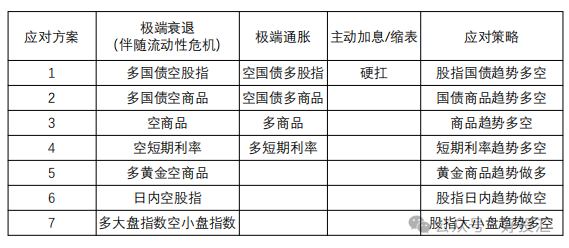

2.多空策略

为弥补全天候策略的缺陷而设计,包含两部分:

趋势多空(大类资产间):采用动量因子,旨在对冲尾部风险。例如,模型在感知到经济衰退时将做多国债、做空股指;在感知到通胀时将做多股指、做空国债。全天候策略本身不做择时,所有的大类资产择时都是在趋势多空策略实现。趋势多空策略会根据资产价格趋势被动调整大类资产敞口,间接影响了全天候策略的实际仓位构成,这是一种系统化的、基于价格的轮动调整。

图表来源:蜂起资本

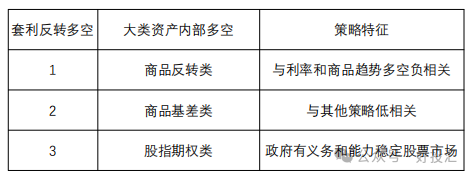

套利反转多空(大类资产内部):旨在弥补趋势策略在震荡市中的磨损。

图表来源:蜂起资本

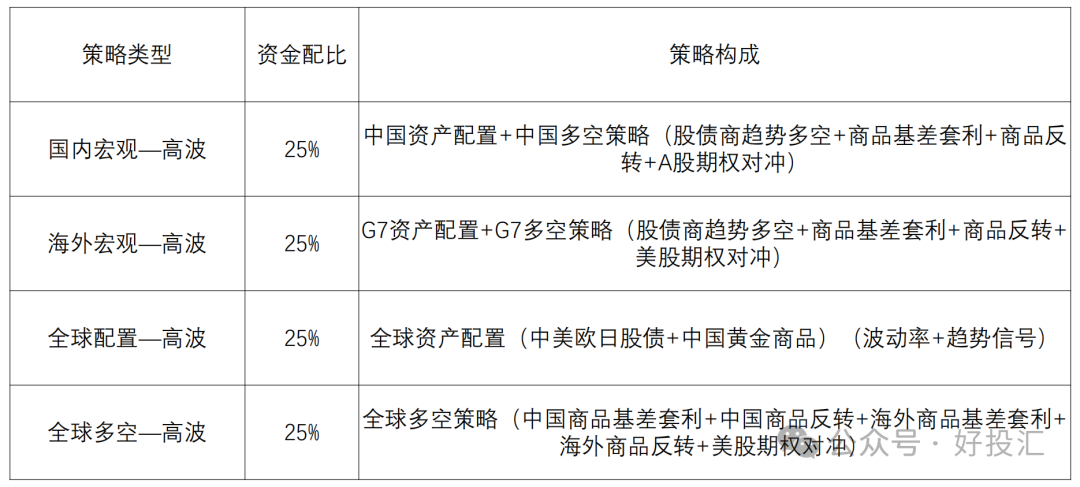

3.全球多元化拓展

为进一步分散风险,蜂起资本在资产、策略、国别三个维度进行拓展,构建包含四个子组合的宏观FOF方案:

图表来源:蜂起资本

通过历史回溯,该框架下的组合在应对极端宏观情景时显示出较好的韧性,且各子策略间相关性较低,进一步提升了组合的稳定性。

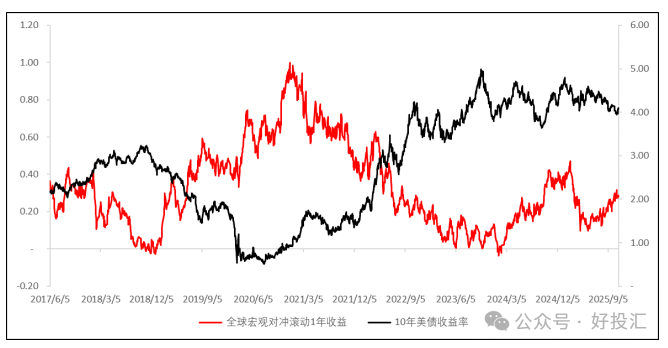

4.宏观对冲策略的周期性特征

全球系统化宏观对冲很大部分收益来源于全球资产的上涨,而10年美债作为全球资产定价的锚则与策略滚动年呈负相关走势。当美联储货币宽松时策略表现较好;反之亦然。随着美联储加息至过去20年的高位,未来货币宽松的概率较高,策略未来表现大概率也会较好。

数据来源:彭博

4 蜂起资本:专注于系统化宏观对冲

1.公司概况

珠海蜂起资本私募基金管理有限公司成立于2015年9月,是一家由银行金融市场部资深交易员设立的全球宏观对冲基金,已在中国证券投资基金业协会登记备案。公司专注于全球系统化宏观对冲领域,基于经济增长、通货膨胀和流动性冲击三大宏观因子设计策略,并通过系统化框架进行投资。投资范围覆盖全球流动性良好的130余个期货与期权品种。

2.核心团队

核心成员具备深厚的金融机构背景与海内外量化投资经验。

- 梁兆俊(董事长):中山大学应用数学硕士,19年金融机构经验,CFA持证人。曾任职于广发银行,历任外汇交易员、固定收益高级交易员。

- 潘錡宝(总经理/投资总监):美国约翰霍普金斯大学金融学硕士,12年证券投资经验。曾任广发银行金融市场部利率与衍生品交易员,曾负责衍生品策略开发与海外量化指数投研体系搭建。

- 陈果(合伙人):美国明尼苏达大学经济学硕士,14年经济金融行业经验。曾服务于美国Robins Kaplan律师事务所,担任金融分析师。

- 王琴(投资经理):理学学士,10年证券投资经验。曾任职于深圳天软科技,负责金融建模。加入蜂起后从事量化交易,擅长期货高频数据分析和策略执行。

- 洪泽宇(投资经理):武汉大学数理统计本科,美国康涅狄格大学金融风险管理硕士,7年证券投资经验。2018年加入蜂起资本,负责产品日常投资与交易。

3.策略迭代

2023年5月对国内系统化宏观对冲策略进行迭代:

- 商品期限结构策略改用远月合约价格替代现货价格计算升贴水,指标调整为经风险调整的升贴水率。

- 剔除基本面量化策略,专注于量价策略。

- 增加股指期权对冲策略作为Alpha来源。

- 新增商品反转、商品基差动量、商品偏度策略,进一步分散多空策略风险。

迭代后波动率从22.44%降至17.07%,最大回撤(周度)从22.43%降至12.46%,夏普比有明显提升。

4.风控体系

风控核心:事前风险均衡的框架设计与事中系统化的执行。

风险分散化

投资框架本身追求在宏观因子(经济增长、通胀)、资产类别(股、债、商、黄金)、策略类型(全天候+多空)、国别(G7+中国)等多维度的风险暴露均衡,避免过度集中。

风险对冲

通过趋势多空对冲资产配置部分的极端尾部风险。

通过低相关的套利反转类策略,平滑趋势策略在震荡市的磨损。

波动率管理

设有明确的产品目标波动率管理机制,通过调整杠杆控制整体风险水平。

全天候策略采用长期波动率估计(海外5年、国内1年)确定资产权重。

Q&A

Q1:资产选择的具体标准是什么?例如商品、股指、国债的具体品种如何筛选?

遵循流动性、代表性与风险均衡原则。国家选择上,优先考虑GDP排名靠前、信用评级高、市场流动性好的核心经济体(如中美欧日)。国内股指选择上,兼顾大中小盘风险均衡(如对沪深300、中证500、中证1000按风险预算组合)。国债以流动性最好的十年期为主,辅以五、三十年期构建组合。黄金用沪金代替。国内商品直接采用南华商品指数复制,因其兼具流动性、基本面代表性及历史表现。海外商品则采用彭博商品指数,能够有效对冲通胀。

Q2:具体介绍一下策略的构建方式,例如周期选择与实现逻辑?

每个子策略都聚焦于其最核心的特征。趋势策略的核心任务是危机时刻盈利;其固有缺陷(如震荡市磨损)则通过加入低相关的套利反转等策略来弥补,而非对其进行过度优化,以此实现策略间的有效互补。

趋势策略主要为中长期趋势跟踪,持仓周期约20个交易日,动量信号采用1-12个月动量的指数加权平均。其核心目标是明确对冲全天候的尾部风险,而非优化其在震荡市的表现,后者由套利反转策略弥补。

套利反转策略倾向于使用在海外成熟市场长期有效的模型,直接应用于国内市场,避免针对短期数据进行过度优化(过拟合)。分为板块内反转(涉及短期和长期的反转)和商品截面偏度策略(涉及对日度、周度、月度的偏度进行平滑处理)。还包括传统的期限结构策略和基差动量进行组合。

期权策略国内涉及ATM双卖,同时配合股指日内趋势多空来对冲Gamma风险。海外构建更复杂的组合,例如通过卖出标普看涨期权或VIX利差组合来承担标普上下行风险,除此之外,还可能买入看跌期权进行尾部对冲。

Q3:如何应对股、债、商齐跌的流动性危机?

部分策略能起到对冲作用。例如,同时做多黄金、做空原油(虽同跌但跌幅不同,组合可能盈利);股指日内趋势做空;做大市值股指、空小市值股指(危机时小票跌幅通常更大)。这些策略能在一定程度上减少回撤,但无法完全对冲。

Q4:是否参与数字货币或外汇市场?

目前框架内不包含数字货币及外汇。主要出于合规性考虑,且外汇涉及跨境人民币管理问题。

蜂起资本通过“全天候配置 + 多空对冲”的复合框架,在近十年的实盘运作中积累了一套专业的系统化的全球宏观对冲方法论。其核心优势并非预测市场,而是通过多维度的风险分散、严格的投资纪律与持续的策略迭代,在不同宏观环境中控制下行风险、捕捉多元收益。

(本文内容根据蜂起资本路演资料整理,旨在客观呈现其投资理念与策略,不构成任何投资建议。市场有风险,投资需谨慎。)

好投汇将持续举办"走进管理人"系列线上&线下活动,搭建投资者与优秀管理人的深度交流平台,真正理解管理人的投资方法论。感兴趣可以添加下列联系方式详聊。

管理人对接/策略交流

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。