暴跌时加仓?AQR用196种策略证明:这正在偷走你的夏普比率

作者:EarlETF

题图:EarlETF微信公众号

全球顶尖的对冲基金 AQR 最新发了一篇文章《Hold the Dip》,从标题就能看出,对是投资者常见的 “抄底 (Buy the Dip)” 行为的一个化用,兼反对。在 AQR 看来,在下跌后加仓,无助于夏普比率的改善 —— 这一点 2021 年跌跌不休中买入中概股的投资者,应该是甚有同感。在 AQR 看来,抄底,本质是在动量向下市场中做价值投资,注定生不逢时。相比之下,直接采用趋势跟踪来降低组合波动,效果更好。我让大模型对这篇文章做了一个综述,与诸位分享。

在华尔街的民间传说中,有一种古老而诱人的冲动,就像塞壬女妖的歌声一样,引诱着一代又一代的投资者。这种冲动在 2020 年新冠疫情引发的市场剧震中达到了顶峰,随后在社交媒体的推波助澜下成为了一种近乎宗教般的信条。这就是 ——“抄底”(Buy the Dip,简称 BTD)。

想象一下:当你在屏幕前看到那根令人心惊肉跳的红色 K 线下坠时,你的大脑边缘系统会发出一声呐喊:“打折了!快买!” 这种直觉是如此强烈,以至于它看起来根本不需要被质疑。毕竟,低买高卖难道不是投资的圣杯吗?

但在康涅狄格州格林威治的一栋安静的办公楼里,有一群像外科医生一样冷静的量化分析师,他们隶属于 AQR 资本管理的 “投资组合解决方案组”(Portfolio Solutions Group)。这个团队由杰夫・曹(Jeff Cao)、内森・冲(Nathan Chong)和丹・维拉隆(Dan Villalon)等人组成。如果你不熟悉 AQR,你可以把他们想象成金融界的麻省理工学院物理系 —— 他们不相信故事,只相信数据。这群人决定对这种风靡全球的 “抄底” 策略进行一次残酷的尸检。

他们问了一个简单得近乎冒犯的问题:如果把那种让人肾上腺素飙升的择时快感剥离掉,“抄底” 真的比最无聊的 “买入并持有” 更赚钱吗?答案可能会让你感到背脊发凉:不仅不能,它甚至可能是一个昂贵的陷阱。## 贪婪的几何学与 196 种失败

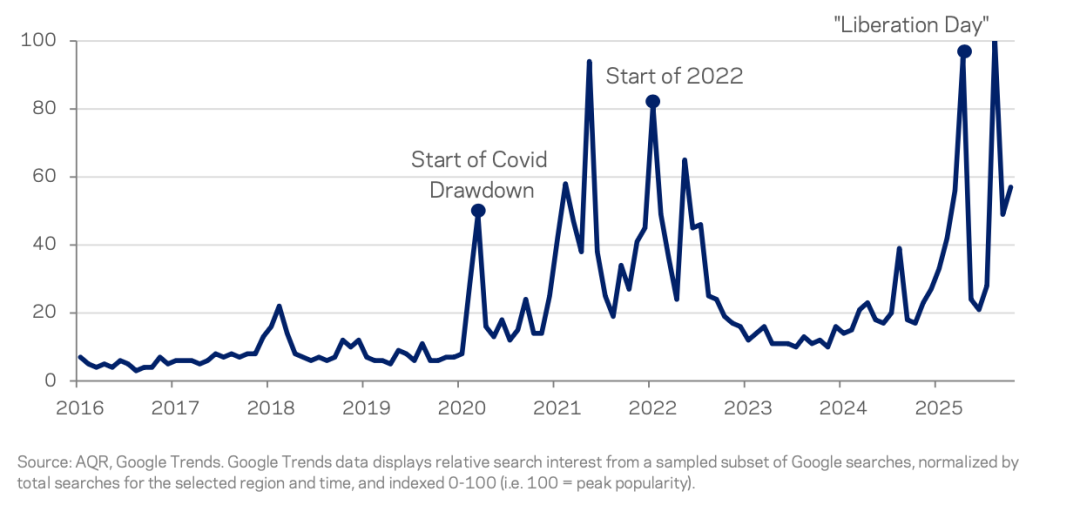

要理解这一点,我们首先得看看大众的疯狂程度。AQR 的研究人员追踪了互联网的记忆。图表 1:对 BTD 的兴趣往往在短暂的回撤后激增(Exhibit 1: Interest in BTD Tends to Spike After Short-Lived Drawdowns)

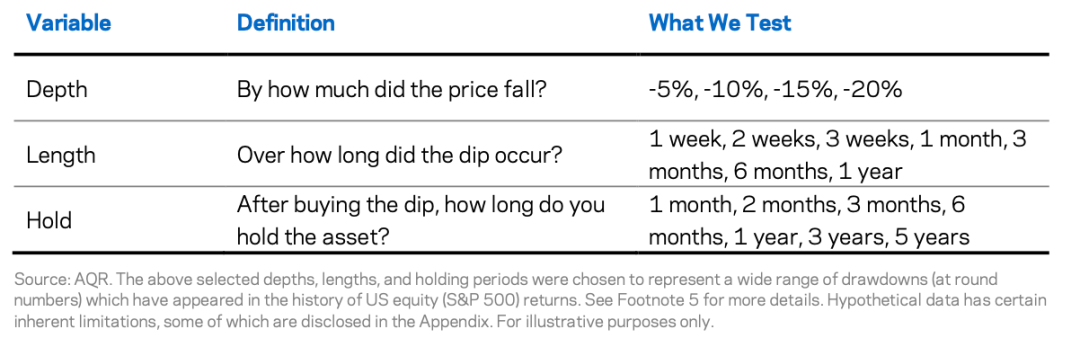

在这张图表中,我们看到了一条代表 “Buy the Dip” 谷歌搜索热度的曲线。这条曲线在 2020 年新冠疫情引发的短暂暴跌后,像火箭一样窜升至 100 的峰值。为什么?因为那次下跌非常短暂,那些迅速进场的人尝到了甜头。这就像赌场里的新手好运,让人们误以为自己掌握了某种秘密公式。然而,当 2022 年市场陷入漫长的阴跌时,搜索热度骤降。这揭示了一个残酷的人性真相:抄底策略只有在下跌是短暂的时候才有效;而当真正的熊市来临时,抄底者往往是第一批牺牲品。为了不让这场测试变成一次随意的轶事观察,AQR 的团队构建了一个巨大的回测矩阵。他们没有只测试一种抄底方法,而是构建了 196 种不同的平行宇宙。图表 2:构建 196 种 BTD 策略(Exhibit 2: Building 196 BTD Strategies)

请看这张图表,它像是一个精心设计的捕鼠器。AQR 定义了三个变量: 1.深度(Depth):价格跌了多少才买?(-5%, -10%, -15%, -20%) 2.长度(Length):跌势持续了多久?(从 1 周到 1 年不等) 3.持有期(Hold):买入后拿多久?(从 1 个月到 5 年不等)

通过这三个维度的排列组合(4 x 7 x 7),他们创造了 196 个策略,并在标普 500 指数从 1965 年到 2025 年的漫长历史中逐一运行。规则很简单:只有当特定的暴跌发生时才买入并持有对应的时间,其余时间持有现金。

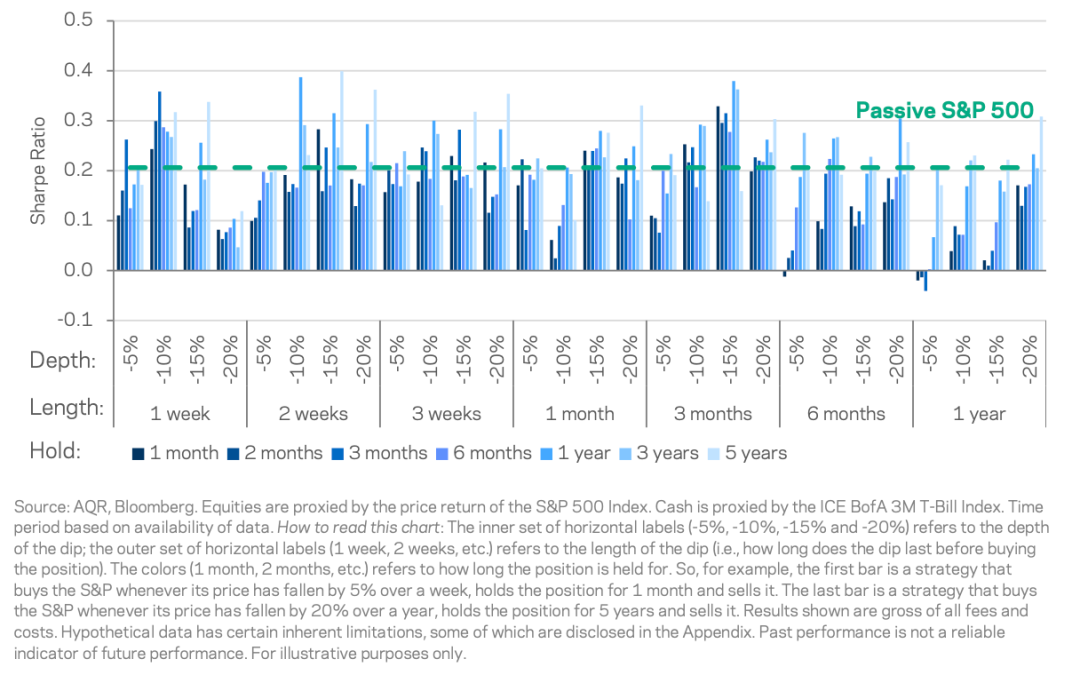

结果如何?这是一场屠杀。图表 3:BTD 获得的风险调整后回报低于被动投资(Exhibit 3: BTD Earns Lower Risk-Adjusted Returns than Passive)

这张图表是所有抄底信徒的噩梦。每一根柱状图代表一种 BTD 策略的 夏普比率 (衡量投资回报与所承担风险之间关系的指标,数值越高越好) 与被动持有标普 500 指数的对比。绿色的横线代表基准。

请注意那些密密麻麻的柱子 —— 绝大多数都在绿线下方。这意味着什么?在 196 种策略中,超过 60% 的策略表现不如最傻瓜式的 “一直持有”。平均而言,抄底策略的夏普比率比被动持有低了 0.04(约 16% 的性能衰减)。如果你看右侧那些似乎略微冒头的柱子(代表长持有期),不要被愚弄了。那只是因为持有的时间足够长,实际上接近了 “买入并持有” 的效果,而不是因为 “抄底” 这个动作本身有多高明。

AQR 的分析师们在这里指出了一个概念性的逻辑漏洞:如果股票市场的长期预期回报是正的,那么任何让你在场外观望等待下跌的策略,本质上都是在浪费时间。你为了等待那个并不确定的 “便宜货”,错过了市场大部分时间的上涨。

寻找幽灵般的 Alpha

当然,肯定有人不服气。“也许总体回报低是因为我持有现金的时间太长,” 辩护者会说,“但我进场的那一刻,肯定是精准的,我能获得 Alpha(超额收益,指投资表现超越市场基准的部分)!”

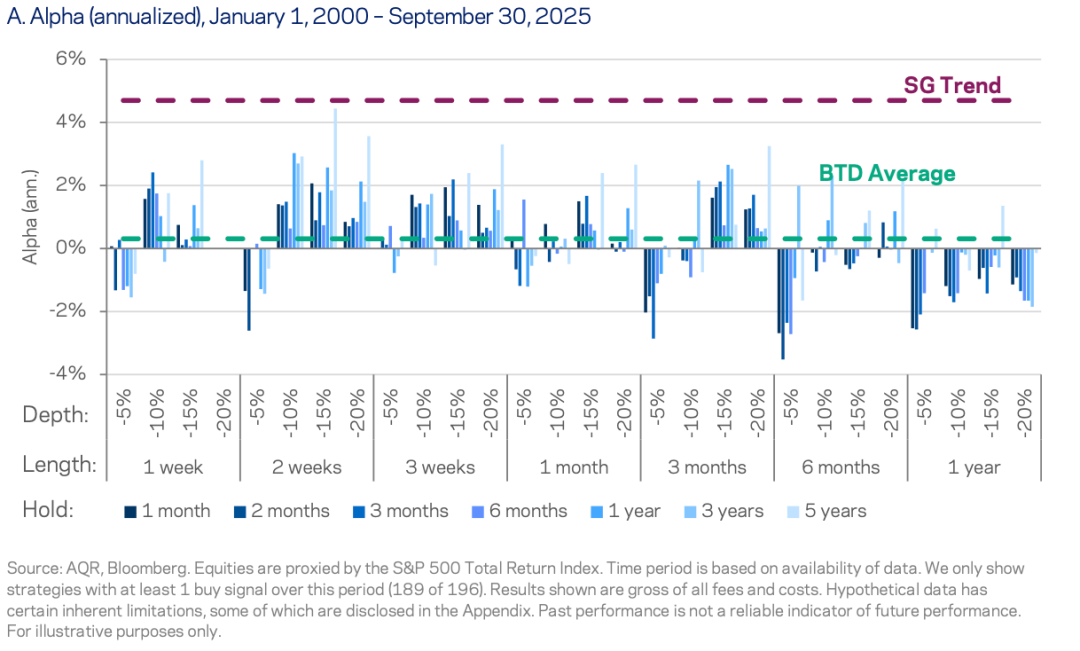

真的吗?AQR 团队并没有止步于此,他们剥离了市场本身的上涨因素,试图寻找抄底行为所带来的纯粹技术含量。图表 4:BTD 策略的 Alpha 值得商榷(Exhibit 4: Debatable Alpha from BTD Strategies)

图表 4a展示了平均 Alpha 值。没错,那条虚线显示平均有 0.5% 的超额收益,看起来不错?但那是假象。这就像很多人去挖金矿,平均每个人挖到了几粒金沙,但大多数人连铲子的钱都没赚回来。

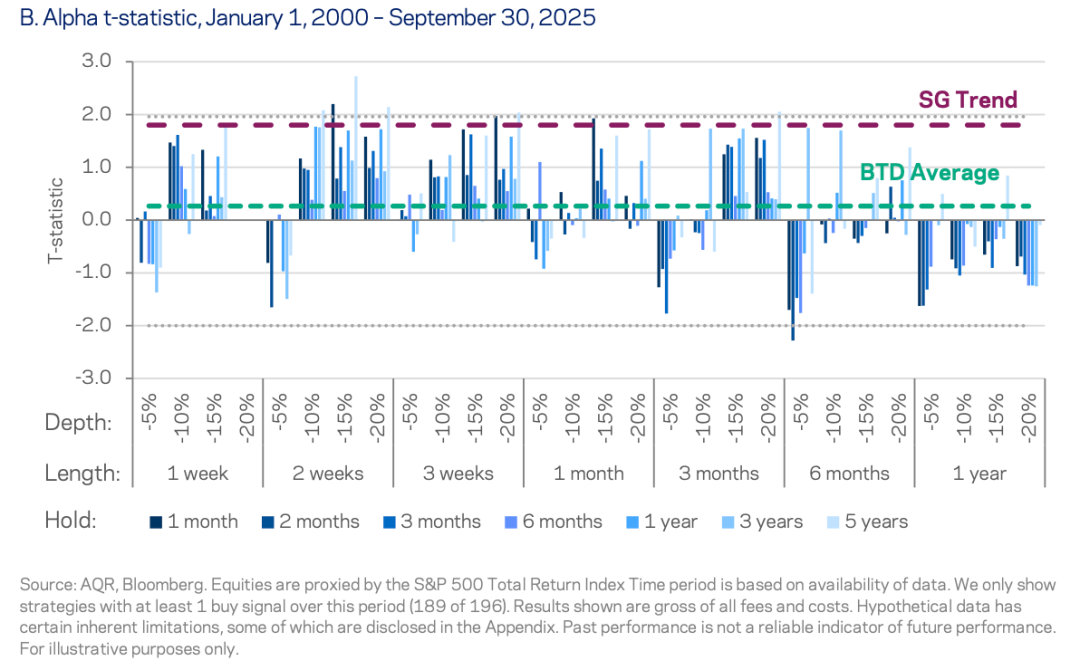

更致命的是图表 4b,它展示了统计显著性(t-statistic)。在统计学中,如果不超过特定的阈值(通常是 2.0),结果就只能被视为随机噪声。看看这张图,只有极少数(8%)的柱子跨过了那条代表 “具有统计意义” 的界线。换句话说,抄底带来的所谓 “超额收益”,在统计学看来,更像是你运气好,而不是你水平高。

这就引出了一个深刻的问题:为什么直觉上如此合理的 “低买”,在数据面前却输得如此彻底?

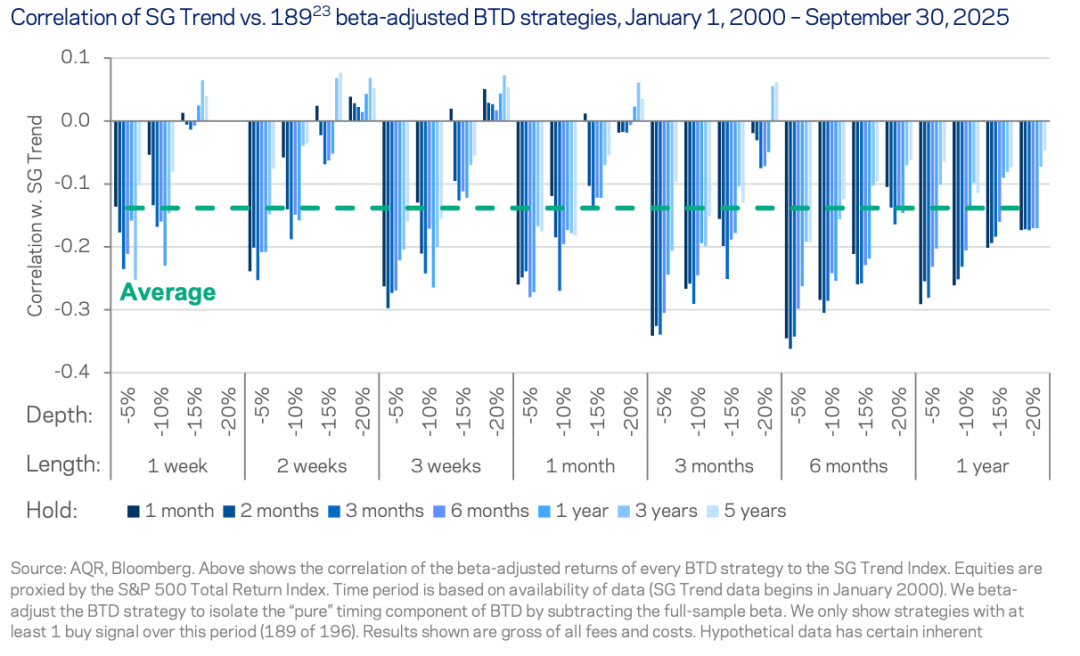

AQR 给出了一个极富洞察力的解释:抄底,本质上是在动量(Momentum)的时间尺度上,做价值投资(Value Investing)的梦。这是什么意思?在这个市场上,趋势往往会延续 —— 这就是 “动量”。赢家往往继续赢,输家往往继续输。这种趋势通常持续几个月。而 “价值回归”(跌多了会涨回来)通常需要几年甚至更长的时间。当你试图 “抄底” 时,你实际上是在赌趋势会立即反转。你是在逆水行舟。这一点在图表 5中得到了完美的量化验证。图表 5:BTD 通常是 “反趋势跟踪” 的(Exhibit 5: BTD Is Generally “Anti Trend-Following”)

这张图展示了 BTD 策略与 “趋势跟踪” 策略(Trend Following)的相关性。看那些柱子,几乎全是向下的负值。平均相关性是 - 0.14。这意味着,如果市场正在形成一个强劲的下跌趋势,趋势跟踪者会顺势做空赚钱,而抄底者却在试图徒手接住这把掉落的飞刀。只要市场存在动量效应,抄底者就永远顶着逆风前行。## 顺势而为的救赎

如果 “低买” 是错误的,那么正确的做法是什么?AQR 的答案出奇的简单:与其猜测低点,不如追随趋势。为了证明这一点,他们引入了一个重量级对手:SG 趋势指数(SG Trend Index),这是一个代表全球最大的趋势跟踪对冲基金表现的指数。图表 6:趋势策略在 BTD 无法增值的地方创造了价值(Exhibit 6: Trend Adds Value to Equities Where BTD Cannot)

对比是惨烈的。在图表 6a中,最右侧的深蓝色柱子代表 SG 趋势指数的年化 Alpha,高达 4.7%,远超所有 BTD 策略那可怜的 0.3% 平均值。在图表 6b的统计显著性检验中,趋势策略也遥遥领先,其 t 统计量接近 2.0 的显著性门槛。

这不仅仅是数学游戏,这是两种截然不同的世界观的碰撞。抄底者认为自己比市场聪明,知道价格 “应该” 在哪里;趋势跟踪者则谦卑地承认自己不知道底在哪里,只能跟随价格现在的去向。历史证明,谦卑者赢了。

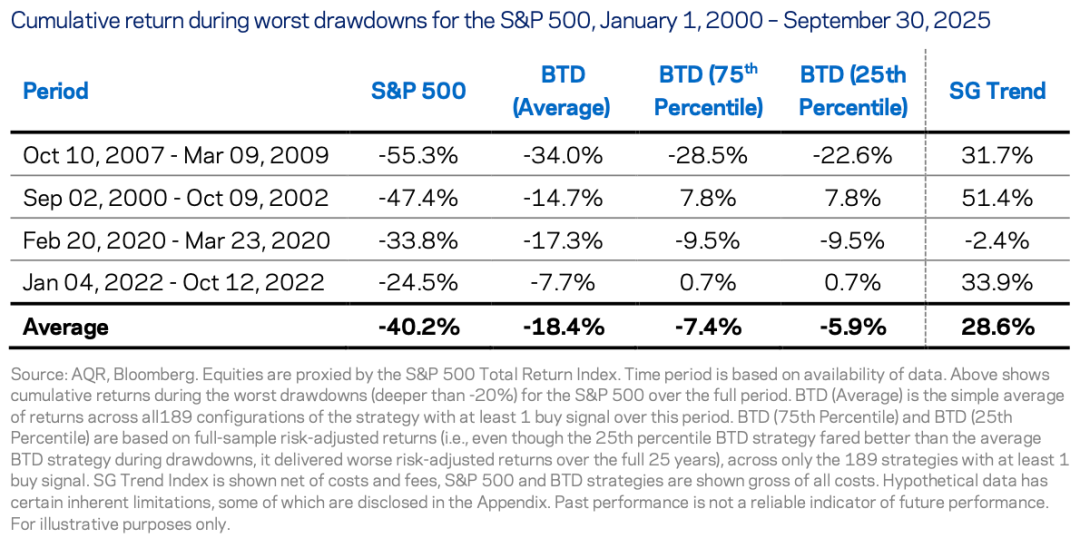

但最令人震撼的证据在于危机时刻。投资最怕的不是少赚,而是大亏。图表 7:趋势策略在最需要的时候表现出色(Exhibit 7: Trend Has Performed When Most-Needed)

这张表格罗列了过去 25 年里标普 500 指数最惨烈的几次崩盘:***2007-2009 年金融危机:标普 500 暴跌 55.3%。此时,平均 BTD 策略亏损 34.0%,还在苦苦支撑。而 SG 趋势指数?大涨 31.7%。*****2000-2002 年互联网泡沫破裂:标普 500 腰斩近半。BTD 策略亏损 14.7%。SG 趋势指数?暴涨 51.4%。*****2022 年股债双杀:标普 500 下跌 24.5%。BTD 策略亏损 7.7%。SG 趋势指数?上涨 33.9%。唯一的例外是 2020 年 3 月那次极短的疫情熔断,因为跌得太快太短,趋势策略还没来得及反应。但这恰恰证明了规则:趋势跟踪擅长应对那些漫长、痛苦、足以摧毁投资者退休计划的长期熊市。而抄底?它在那种漫长的下跌中只会让你越套越深。这是一个惊人的结论:在市场最黑暗、投资者最绝望的时候,那些试图 “贪婪” 抄底的人被埋葬了,而那些甚至可能在做空市场的趋势追随者却成为了救世主。**## 炼金术 ——Alpha 与 Beta 的联姻

文章的最后,AQR 并没有仅仅停留在 “批判” 上。他们知道,让普通投资者完全放弃股票去搞复杂的量化对冲是不现实的。人们喜欢股票的长期上涨潜力。

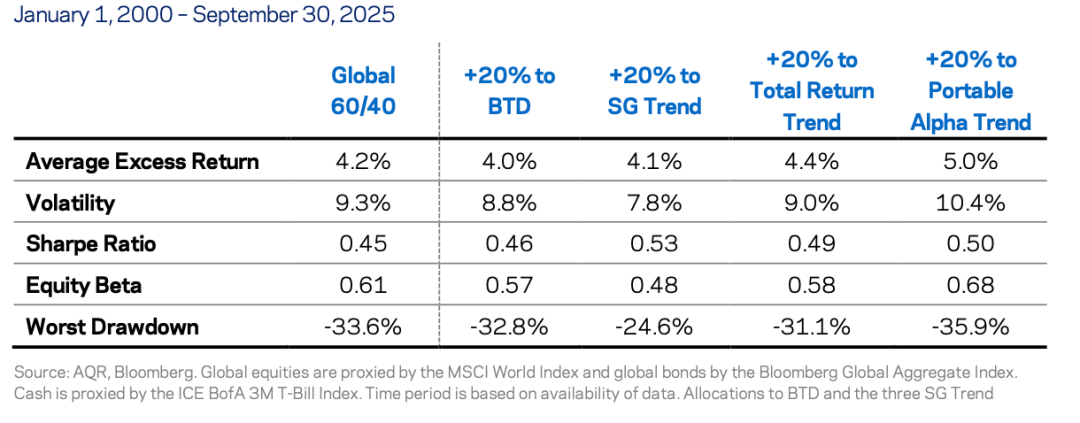

这就引出了最后的解决方案:便携式 Alpha(Portable Alpha)。这听起来像是一个复杂的工程学术语,但原理很简单:既然 “买入并持有” 能让你赚到市场的钱(Beta),而 “趋势跟踪” 能让你赚到技术的钱(Alpha),且两者互不干扰(相关性很低),为什么不两者都要呢?图表 8:你的 Alpha 应该包含一些 Beta 吗?(Exhibit 8: Should Your Alpha Include Some Beta?)

这张表格对比了五种投资组合。让我们直接看最后两列:全球 60/40 组合(传统股债):**收益 4.2%,最大回撤 - 33.6%。这是普通人的标配。+20% 给 BTD 策略:收益降到 4.0%,并没有什么帮助。***+20% 给 便携式 Alpha 趋势策略(Portable Alpha Trend):这是一个加强版组合。它在保持股票市场敞口的同时,叠加了趋势跟踪策略。结果非常惊人:平均超额回报跃升至 5.0%,虽然波动率略有上升,但夏普比率(0.50)优于传统组合(0.45)。这意味着,通过聪明的金融工程,投资者不需要在 “在这个点位买入是否太贵” 这个问题上纠结。他们可以始终持有大盘以获取长期增长,同时利用趋势跟踪策略来捕捉市场波动带来的额外收益,并作为崩盘时的保险。

结语:反直觉的胜利

这一分析不仅是对数据的挖掘,更是对人性的审视。“抄底” 之所以流行,是因为它符合我们作为消费者的本能 —— 我们喜欢在打折时买卫生纸,所以我们认为股票也一样。

但 AQR 的这份报告像一盆冷水,浇通过去五年的狂热。金融市场不是超市,它更像是一个充满活力的生态系统。那些试图逆势而动、自作聪明地寻找 “底部” 的人,往往站在了动量规律的对立面。

对于普通读者来说,带走的教训是深刻的: 1.别太相信你的直觉。那个让你 “快买,跌到底了” 的声音,通常是错的。 2.时间站在被动者这一边。一直在场(买入并持有)比进进出出要好得多。 3.如果你想超越市场,别去猜底,去追随趋势。趋势是朋友,而底部往往是个陷阱。

在这个充满了噪音和预测的世界里,AQR 的研究提醒我们:有的时候,最勇敢的举动不是在暴跌时冲进场内,而是承认我们无法预测未来,并设计一个无论未来发生什么都能生存的系统。这少了一份赌徒的浪漫,但多了一份数学的坚实。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。