期权买方和卖方的禁忌区

作者:发鹏期权说

题图:发鹏期权说微信公众号

做投资,不能只‘要’收益,长期主义下更重要的是‘不要’风险。期权也一样,作为复杂程度最高的投资工具之一,需要更严谨的事前风险思考,才能将投资付诸实践。本文,就从期权买方和卖方两个角度,基于事前风险讨论期权交易‘禁忌区’。

这个话题虽然老套,胜在务实。本文尝试更本质、更整体的和大家讨论这个话题。

在期权博弈本质一文,我分享过下述两段话:

期权博弈的本质是什么?是波动率。缺少波动率的认识,意味着期权博弈本质的门都看不到。此时用期权逐浪,不如用现货、期货逐浪。

期权买方赚钱的本质是什么?是博弈波动率的上行。期权卖方赚钱的本质是什么?是博弈波动率的下行

在不要盲信暴利神话,期权什么时候用?什么时候不用?一文,我分享了几个使用期权的简单原则,其中最重要的一条是:“不懂波动率,不做期权”。

回到本文话题,上述文字向我们指出了核心要点,即期权买方的风险敞口=方向多空敞口+波动率多头敞口,期权卖方的敞口=方向多空敞口+波动率空头敞口。

无论是裸买、裸卖,还是组合买、组合卖,付诸实践之前首先要清楚的,头寸在波动率维度的敞口是多头,还是空头。

有了这个认知基础,期权买方的‘禁忌区’即是波动率可能走低的时候,期权卖方的‘禁忌区’则是波动率可能走高的时候。

我们接着来,波动率什么时候可能走低?什么时候可能走高呢?

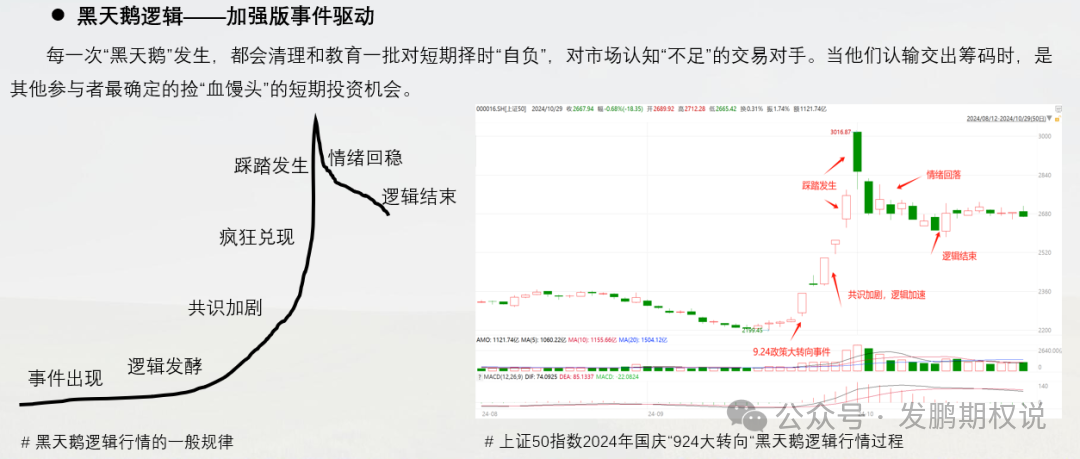

这个涉及到波动率预测,预测即择时,没有人可以常胜。‘大事前夕,简聊事件驱动行情的一般过程’一文聊了我自己的方法,文中特别提到国内资本市场是“重博弈,轻投资”的市场。这种市场背景下,每一轮波动率周期都对应一个事件驱动周期,会有如下的情绪反馈规律:

上图左侧的图,即每一轮波动率周期的一般过程(黑色线可以类比为期权波动率走势),右侧则是924波动率大行情示例。

虽然不是每一次波动率的波动,都会演变为黑天鹅式大波动,多数时候都会中途折返。但是期权波动率博弈的就是情绪反馈,买方是正反馈,卖方是负反馈,这个情绪演进规律是期权交易者的必修内容。

从这个过程的品味,可以得出期权买方要坚决规避的‘禁忌区’——情绪回稳、逻辑结束阶段。这个阶段虽然行情会快速反向,但是因为之前的波动率被情绪‘炒’得太高,第一波反向行情会伴随急速的期权波动率下降。

比如2025年4月7日,一众指数接近跌停后,随后几日指数大反弹,但伴随着期权波动率大跌(下图黄K是HS300,白线是IV)。期权买方彼时‘看对方向不赚钱’的现象必然很多。

在类似4.7日这种时刻,一般建议先卖方入局,或者买卖结合控制波动率敞口中性入局抄底方有胜算。纯粹的裸买方,抄到绝对转换点的意义不大,因为趋势的拐头总是先‘灭’前一个趋势周期的波动率情绪,然后才会酝酿后一个趋势。很多高手都知晓‘期权买方不做左侧做右侧’经验,规避的就是类似时刻。

反过来思考,此时反而是期权卖方的优势出击区。当然,除了兜底性做多/做空标的的卖方头寸,卖方也有‘禁忌’。即超额头寸需要先保证不逆波动率继续涨的方向,4.7这一次是不卖沽,924那一次则是不卖购。

双卖有毒,敬而远之一文我们有阐述过,尽管此时波动率极高,卖方有很厚的波动率溢价安全垫。但是没人知晓踩踏会否进一步扩散,所以要规避和控制逆趋势端的卖权数量。

说完买方的‘禁忌区’,我们再来说卖方。还是参照前边的事件驱动周期(波动率反馈周期),卖方核心需要规避的是共识加剧、疯狂兑现、踩踏加剧这个时期。

这些区域是卖方极端风险发生的区域,所以是卖方‘禁忌区’,未看到情绪趋势结束,要坚决规避逆趋势方向的卖方。期权买方在这个阶段,往往是利润加速膨胀的区域,核心的考量是保护利润&维持进攻。比如去年924行情,很多卖方“突然死亡”,很多买方“横空出世”。

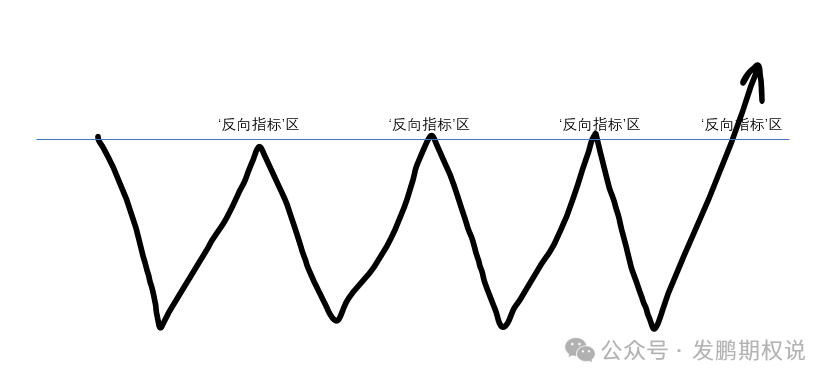

事件出现、逻辑发酵的行情初期,则是期权买、卖双方的攻守博弈区。这个阶段,是‘反向指标’在投资中的实际意义一文所指的反向指标区,是双方互道SB的时期。

这个阶段,往往是行情&情绪震荡à趋势转换的临界。如下图示意:

从决策胜率上来说,突破不成功的概率远大于成功。即10次事件出现,只有1-2次可以引发突破性波动,多数都会归于平静。

从简单的规律看起来,似乎这个阶段应该是卖方的‘舒适区’,买方的‘禁忌区’。实际则要基于行为金融学逻辑下,“买在分歧, 卖在一致”的博弈经验看待。

如‘反向指标’在投资中的实际意义文中所述的逻辑:‘反向指标’区,从表面来看,是行情方向分歧体现的区域,貌似“分歧区”。实际上,随着行情在过往规律下不断惯性延续,‘反向指标’区会逐步趋向于,少数人敢当‘反向指标’,多数人保持惯性思路的“一致区”。

这段话的要义是,我们要区别对待震荡的前半段和后半段。前半段震荡,是市场刚走出上一个情绪周期的回退、平缓期,是卖方的‘舒适区’,买方的‘禁忌区’。后半段震荡,则是市场的惯性行为延伸,未必是买方的‘舒适区’,但却是卖方的‘禁忌区’。特别是经历了许久的平静后,再次出现事件驱动的情绪临界,是卖方一定要规避的‘禁忌区’。

比如924到4.7指数波动的转换,从下图可以看出来,924事件结束后,指数在震荡中经历了漫长的降波。但当震荡不断延续,波动率到历史显著低位后,卖方的风险逐步累积,直到有事件触发。

其实4.7波动是海外波动传入的,特朗普关税消息发生在早几天。国内市场因为震荡的惯性,在刚接收到消息的几个交易日,几乎没有情绪反馈(上图红色箭头处)。

所以卖方最后一个‘禁忌区’是,震荡惯性思维严重的市场环境下,任意事件出现的区域。这个区域,也是买方值得把握的临界出击区。

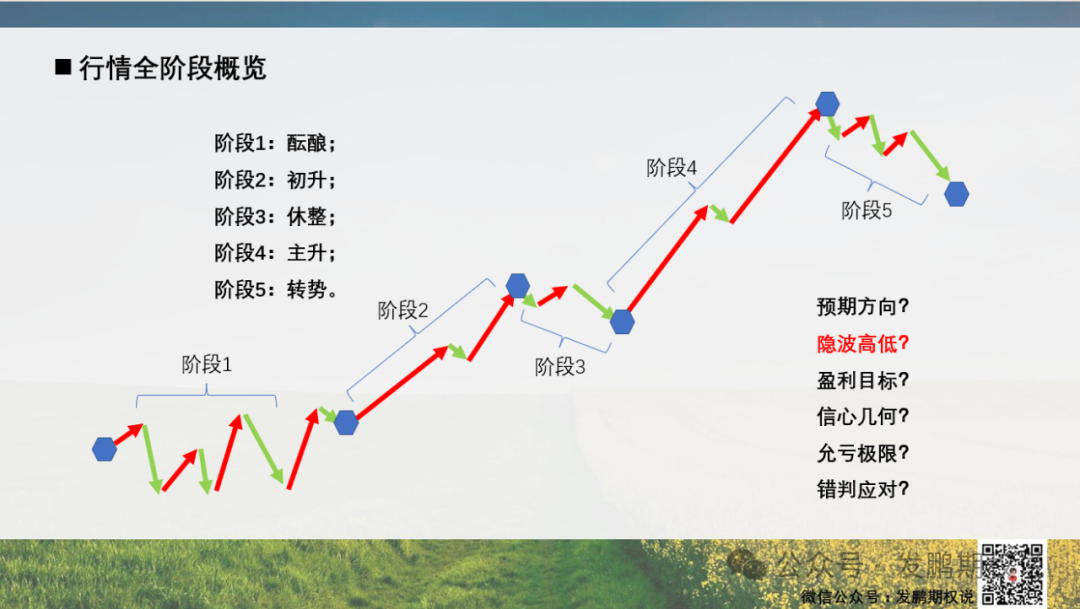

综上所述,有心的朋友应该发现了。本文是基于一幅完整的标的行情vs波动率反馈的周期图,即类比下图所示的过程,为大家展示不同阶段买卖双方的‘禁忌区’。

阶段一到阶段二的转换,即事件出现、逻辑发酵的情绪临界区。阶段二到阶段四,即共识出现、疯狂兑现、踩踏发生的区域,阶段五则是情绪回稳、逻辑结束的区域。

按照此前发鹏创建的2026年1月6日直播内容投票,今天写的内容,算是多数人选择的‘不同行情背景下期权博弈技巧’议题的预演。同时,今天内容也是下周四我将受邀深交所青岛讲座的内容之一,朋友们酌情参考。

如上,仅供参考。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。