下注失衡,下注惯性:对2026年宏观图景的思索

作者:青野有枯荣

题图:青野有枯荣微信公众号

行至11月的开始,一切市场的惯性都显得有些志得意满,于是质疑和波折的来临也显得理所当然,比如纳指、A股、黄金。从很短线的角度看,事情似乎和8月头上的一些日子有些相似:上证指数在触碰20日线后反弹、美股跳空下跌、美元在100再次试探后被击落……当然,这可能只是相似的韵脚,其背后的驱动各不相同。造就了8月的波动的是异常爆冷的非农,而11月的变化则更复杂一些,我们听到市场在说许多故事,比如AI的循环融资、比如就业和基本面、比如流动性、估值、现金比例……

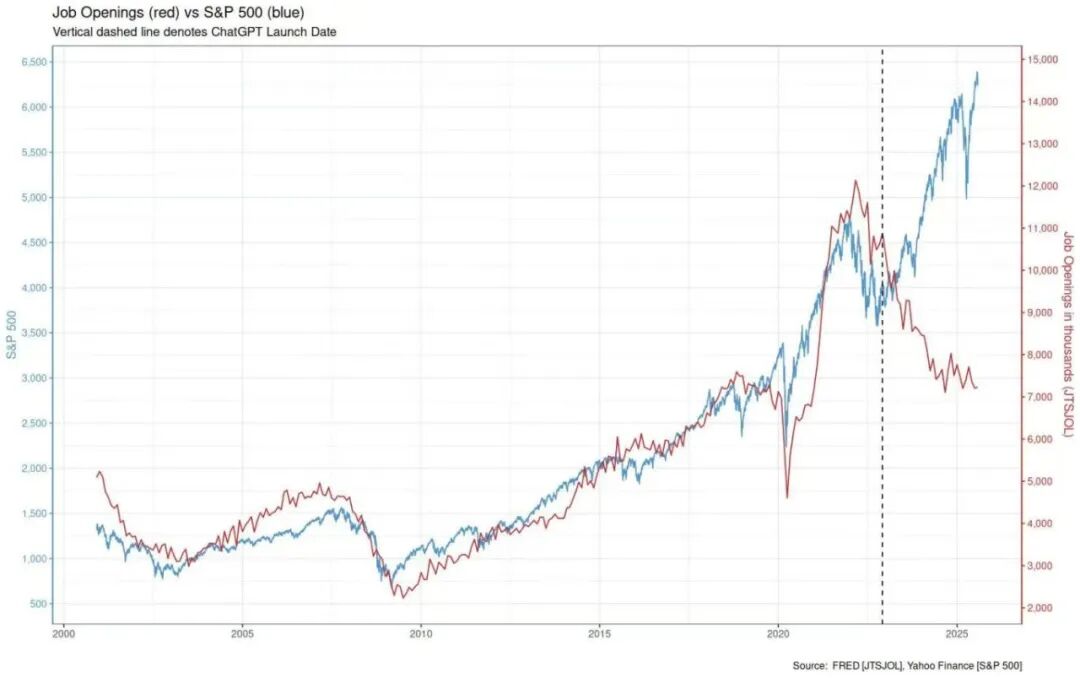

(这张美股和就业的图最近相当流行,为什么基本面不准了?分化的持续性是我们后面要重点讨论的一部分)

经验的告诉我们,一场惯性的狂奔总会迎来某一刻“突然停止”,就像吵吵嚷嚷的班级突然间安静下来。这不奇怪,也不需要为这一刻找具体或技术的原因,我们不妨问:有什么根本性的转折将要出现吗?从4月或更早开始的趋势,行将结束了吗?从技术上看,似乎很难得出这个结论;而从基本面上看,似乎也缺乏充分的催化。

所以,最似然的答案是,惯性将在波澜不惊中延续。在其之下,变化和压力确实在累积,但对冲、抵消它们的力量也同时存在,所以最终什么会催生市场根本性的转折,是不容易预判的。我知道,在这里继续惯性的延续,是会面临挑战,因为这不符合我们“市场一路上来不调整一下就不安全”的直觉。但惯性已经不是一种新现象,很多人近几年来持续谈论“宏观的失灵”,指的就是这个状况:疫情以后有各种“衰退指标”报警,但衰退实际上迟迟未有到来,而似乎传统的勾稽关系正在瓦解,就业、投资对经济总量的指示意义都在减弱……

而回顾我们在过去一年里经历的市场变化,我们发现,其实我们也接受了一些故事的证伪,也习惯了一些情况的发生,比如:

- 美国既没有明显的关税通胀,也没有明显的就业压力。随着降息周期的开启,任何预期中衰退压力的加大,都会平衡性地带来降息预期的上升,这意味着市场始终在“金发女孩”和“fed put”两端摇摆。

- 中国尽管没有出现明显的再通胀趋势,但也没有面临一个弱势的出口,经济增长总量在“内需偏弱、财政偏强、出口偏强”的格局下得以稳固。可以说,中国正在适应一个“去地产化”的低温环境,但风险尚且收敛的状况,政策预期仍然是关键变量。

总得来说,我们越来越少地对对经济总量的变化感到“超预期”了(除非出现关税、战争、金融危机等重大的未知风险),意外和博弈更多反映在结构上,以及“击中”总量目标的路径和节奏上。所以,市场经常因一些独立的“假信号”而过度反映,但之后,又因为总量的稳健回归趋势、波澜不惊。

但这会是继续持续的“新常态”吗?为什么会这样?事到如今我们又可以信赖什么?

我想,经济总量的奇怪韧性并不是独立的事件,而是两场巨变的混合的产物:疫情后财政纪律大幅放松,而这波宽松最终又无缝衔接地赶上了AI的浪潮。实际上,繁荣和衰退都在经济的不同部门和结构中显现,却在总量上相互抵消了。我想,我们见到的是一种史无前例的K型分化及其泡沫,“涓滴”的信仰已经彻底失效。而其背后的原因,是政治和时代的混合物:

- 在政治上,我们看到了全球右翼的复兴,但他们已不同于传统追求保守主义和自由市场右翼,其经济主张是一种“兜售希望”的混合态:强调国家能力对群体境况的扭转、但不强调分配制度对个人境况的作用——对抗的国际环境下,举措是越来粗暴的。

- 而我们偏偏面临的是一个现状停滞、但充满希望的时代。因为现状是停滞的,所以分配的即刻结果就是存量博弈的“切蛋糕”;但因为存在希望,所以人们又那么愿意激进地为未来买单——我们这里说的,“人们”是一种“集体意志”。

所以,以上二者一拍即合的表现就是:巨量的CAPEX和财政支出对分配的扭曲。在不同的经济体内,CAPEX的动力源是有一定差异的,比如完全国家主导,或某种程度上的PPP(国家和私人合作),但最终动机都来自高新技术的军备竞赛和传统产业的独立自主。其中政治因素相当显著,也意味着财政的角色不可或缺。而其后果是:不仅扭曲了政府-私人的分配,也在私人部门内部引发了明显的分配问题。比如说资本报酬和劳动报酬的分化、比如说金融杠杆力量的明显放大和金融资源的失衡……可以说,这种扩张的结果必然是K型分化:受益方向是集中的,这其他人则要承受:一次分配的比例下滑、就业的替代、“更自主”但更高的物价、以及更高的风险溢价……

而在这种背景下,经济的变化,更多是社会变化的反映。

“K”这个字母有意思的是,它是从中间裂开的:中产阶级早已不是一个整体。最早感受到这一变化的可能是韩国人,“财阀经济”是它向现代化狂奔的过程中落入的陷阱。具海根曾经在《特权与焦虑:全球化时代的韩国中产阶级》中观察到:中产阶级面临的最大挑战是,顶层中产阶级和底层中产阶级的差异正在越拉越大,以至于更像是两个阶级。不过至今,“K”或许开始从Korea蔓延到了全世界。“财阀”的底色是寡头、共谋,而在AI时代,巨量的投资需求、“Scaling law”和AI的广泛应用性,使资本和国家产生了无数共谋的空间,也或许将在世界范围内造就无数的新财阀。

你想起最近OpenAI寻求联邦政府“兜底”的公关事故吗?你想起最近Jensen Huang私下里谈论的那句“中国必将胜利”吗?我相信这不是说,OpenAI觉察到了自己面临财务困境,也不是说Jensen准备转投中国,而是说——这正是他们对华盛顿“共谋”的公开邀约:既然大洋对岸已经在用自己惯用的模式去建立地位,那么我们也有必要跟随,联邦可以获得经济激励,也有政治收益。

那么,中产阶级的解体,就是一种由政治力量主动选择的代价。这意味着二战后社会的稳定器的瓦解,而这也必将具有深远的政治意义。我们可以这么理解其中取舍:在平和的时代,社会的弹性和制度的活力提供了一种自我进化、探索上限潜力;而在对抗和竞争的时代,首先膨胀的必然是国家能力,其目标是“最大程度地动员和汲取”,社会同样重要,但它变成了“底线思维”。

所以,我们实际正在陷入一场以整个经济为赌注的、停不下来的“逐底竞争”中:科技竞赛依赖的是资源的无限投入,而其背后更关键的问题是,资源如何汲取、代价如何分担。比如回看英德对第二次工业革命的技术竞争、以及美苏的技术竞争,会发现:最终,技术上的优劣并不决定生死存亡,决胜场反而在在社会——谁的社会承受能力更强,谁的政治体系有更高的韧性,谁就会赢得这场“以科技为名”的竞赛,而这才是这场“共谋”的终点。

所以,我们猜测,市场惯性的边界将不是经济性的逻辑,而是政治和社会——社会能不能承受失衡的代价,进而在政治上否定掉这“共谋”的模式?或者说,社会出现了激进的变异,进而引发了更剧烈地冲突,打乱了宏观图景?但无论如何,这都意味着,“泡沫”的终点将来得晚得多、也或许猛烈得多。必须承认,AI循环融资看起来确实存在互联网时代的泡沫表征,而AI的底层很大一部分是制造业、也必然在未来某一刻、面临周期的反噬,但既然我们同时也都承认:今天的世界已经和2000年的世界天翻地覆,AI这门技术的政治意义也不是当年的互联网可以比肩,那么,我们又为何断言:泡沫破灭的故事会那么快重演?

历史经验显示,趋势的结束一定需要一个或数个关键的催化,而寻找这个催化,可以大道至简。比如2001年科网泡沫的破灭,靠的是加息和业绩的证伪。也类似黄金牛市的结束,更依靠利率和通胀周期的逆转。这些催化的共同点是,其烈度需要达到“釜底抽薪”的地步。所以,如果说有什么能够颠覆我们习惯的惯性的局面,那可能是:

- 财政扩张的势头被证伪、甚至转向紧缩,而这可能来自社会政治方向的逆转,也可能来自货币和财政的信用问题明显发酵……

- 在融资和结构性坏账压力的挤压下,金融体系从局部开始出现明显的动荡……

- 货币紧缩的到来和意外的通胀上行……

- 战争、能源危机、新的疫病、生态崩溃、小行星撞击……

但,如果没有这些因素呢?我们将要面对2026究竟会发生什么?或许一切都暗流涌动,一切都有“突然停止”的时刻,一切又都波澜不惊。尤其是我们面临的中美竞争,其长度和烈度可能超乎想象,机会的窗口期也同理。很多人说,中国是Pax Americana所孕育出来的终极对手,这意味着两个经济体在“国家能力+市场”的混合形态上比美苏有着更强的相似性,这是一场相互依赖、相互相似的竞争,也是两个同时拥有强大的贸易和金融体系、巨大的动员和汲取能力的强国的对决。如果我们不能改变什么,或许最好的就是为失衡和惯性下单——直到音乐结束。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。