消费超过投资

作者:梧桐树智库

题图:梧桐树智库微信公众号

【正文】

2025年11月14日(周五),国家统计局公布2025年1-10月经济数据。具体解读如下,

一、2025年10月经济基本面进一步走弱:下半年经济持续走弱且不断恶化

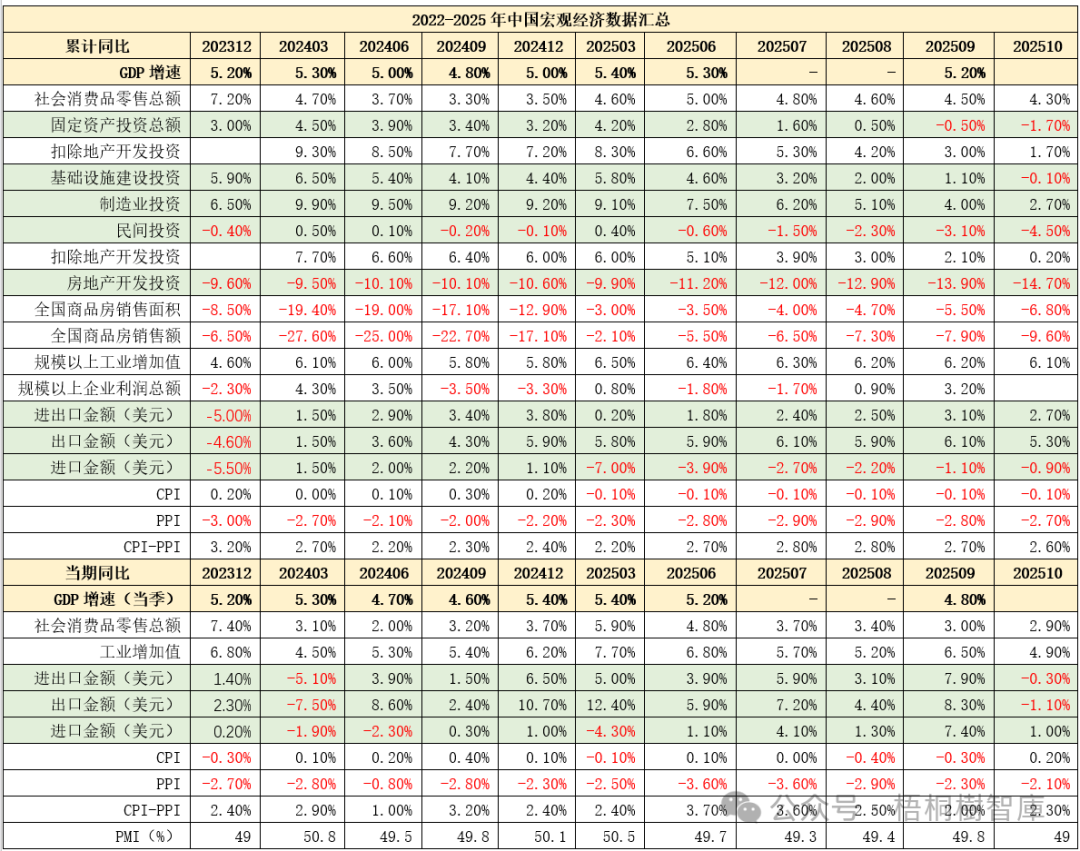

继今年一季度经济数据整体超预期、4月数据不好不坏、5月经济数据录得分化表现、6月经济整体表现不俗后,7-10月经济数据出现回落且为持续回落。

(一)消费与投资等内需均呈持续走弱态势:固定资产投资连续两月出现罕见负增长

1、今年10月当月,社会消费品零售总额同比增长2.9%,低于4-9月的5.1%、6.4%、4.8%、3.7%、3.4%和3%,呈连续走弱态势。同时今年1-10月,社会消费品零售总额累计同比增速进一步降至4.3%,亦低于1-7月的4.8%、1-8月的4.6%和1-9月的4.5%,显示出消费需求总体偏弱且在持续走弱。

2、今年10月,固定资产投资完成额累计同比增速在9月微降0.5%的基础上,进一步下降1.7%,为连续两个月下降,低于3-8月的4.2%、4%、3.7%、2.8%、1.6%和0.5%,表明投资端连续走弱的态势更为明显。即便扣除房地产开发投资,固定资产投资累计同比增速亦呈持续下降态势,4-10月分别为8%、7.7%、6.6%、5.3%、4.2%、3%和17%。

值得一提的,今年前三季度和1-10月,固定资产投资出现了罕见的负增长(历史上仅疫情期间的2020年2-8月出现过)。

3、今年1-月,民间投资完成额累计同比下降4.5%,降幅较6月(-0.6%)、7月(-1.5%)、8月(-2.3%)和9月(-3.1%)均有所扩大。即便扣除房地产开发投资,民间投资累计同比亦呈持续下降态势,7月由5.1%降至3.9%、8-10月进一步降至3%、2.1和0.2%。

(二)外需的支撑力度亦有所减弱:不过贸易顺差正逼近万亿美元

1、继4-7月外贸数据表现不俗、8月外贸数据整体上低于预期、9月外贸数据重现亮眼表现后,10月外贸数据表现异常疲软。

今年10月当月,以美元计价的出口和进口金额分别达到3053.5亿美元和2152.8亿美元(6月分别为3252亿美元和2104亿美元、7月分别为3218亿美元和2235亿美元、8月分别为3218亿美元和和2195亿美元、9月分别为3285.70亿美元和2381.20亿美元),同比分别下降1.13%和增长1%(9月同比分别增长8.31%和7.45%、8月同比分别增长4.4%和1.29%、7月同比分别增长7.18%和4.1%、6月同比分别增长5.81%和0.98%、5月同比分别增长4.76%和下降3.4%),实现贸易顺差900.7亿美元(同比下降5.9%)。

不过今年10月当月的出口金额、进口金额和贸易顺差依次位居历年同期第二。

2、今年前10个月,我国实现贸易顺差达9648.20亿美元,同比大幅增长22.12%,在数值上已经接近2024年的全年水平(即万亿美元),预计全年将达1.2万亿美元以上。

今年前10个月,以美元计价的出口和进口金额分别达到30847.1美元和21198.9亿美元,同比分别增5.34%和下降0.86%(1-9月同比分别增长6.12%和下降0.86%、1-8月同比分别增长5.86%和下降2.17%、1-7月分别增长6.1%和下降2.68%、1-6月分别增长5.9%和下降3.92%、1-5月分别6%和下降4.85%)。

3、总体看,10月外贸数据主要呈现如下几个特征:

(1)和之前外需连续好于内需相比,10月的进口数据好于出口,这倒不是因为内需变好,而是外需明显走弱。

(2)和历年同期及前期相比,10月外贸数据虽有所走弱,但依次处于相对高位。

(3)中国与美国、俄罗斯等经济体的双边贸易额目前已呈现出趋势性下降态势。

二、消费趋弱:服务消费尚可、商品消费继续走弱

(一)今年1-10月服务零售额累计同比增速达到5.3%,连续四个月回升及连续两个月回落后,连续两个月回升,显示出服务消费总体表现还可以且仍有空间。据国家统计局披露,文体休闲服务类、通讯信息服务类、旅游咨询租赁服务类、交通出行服务类零售额较快增长。

(二)今年10月当月,商品零售额与餐饮收入同比分别增长2.8%和3.8%(9月分别为同比增长3.3%和0.9%)。其中,限额以上单位餐饮收入同比增长3.7%(9月为同比下降1.6%)。

从环比来看,1从环比来看,10月社会消费品零售总额亦增长0.16%,表明10月消费数据虽然在走弱,但整体还可以,这应该是受到了10月假期的推动。

三、地产行业的表现依然呈现疲态:4-10月呈逐月走弱态势,困境不断加剧

(一)今年1-10月,房地产开发投资完成额、商品房销售面积与销售额分别达到7.36万亿、7.2亿平方米和6.9万亿,同比分别下滑14.77%、7.63%和10.2%,自今年一季度以来下滑幅度逐月扩大,较历年同期最高点分别下滑41.12%、49.68%和53.11%,表明4-10月地产行业困境逐月趋于恶化。

(二)今年1-10月,房地产开发投资完成额、商品房销售面积和商品房销售额同比分别减少1.27万亿、0.59亿平方米和0.78万亿,较历年同期最高点分别减少5.14万亿、7.11亿平方米和7.82万亿元。

数据上看,目前商品房销售面积和销售额分别相当于回落至2010年和2015年的水平。同时,3月地产数据好于1-2月,4-10月逐月走弱,这说明今年一季度地产数据的改善可能更多是政策力量在推动,市场情绪并未真正好转,4-10月重新走弱。

四、结语:10月经济更弱,但今年最重要的关注点是“消费体量已经超过了投资体量”

(一)就数据而言,10月数据虽然表明目前经济基本面很弱、地产行业困境愈发凸显等问题,不过这并不是最值得关注的,因为经济基本面的弱完全在预期内。

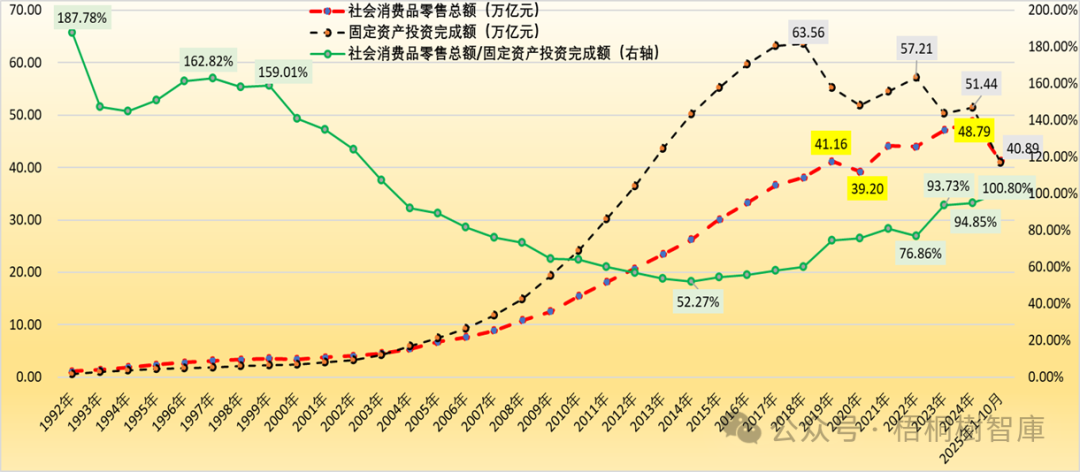

(二)今年10月真正值得关注的点是,消费体量在数值上超过了投资体量,这是自2004年以来的首次,它表明消费的主导地位正在增强,中国推动消费主导型经济的道路正在推进。

1、今年1-10月,社会消费品零售总额实现41.22万亿元,超过了固定资产投资的40.89万亿(今年前三季度分别为36.59万亿和37.15万亿),即数值上消费体量已超过了投资。

2、历史上看,上一次消费体量高于投资体量还要追溯至2003年,也就是说本次消费体量重新超过投资已经是23年以来的重现。

3、2000-2014年期间,中国经济开始从消费推动型转向投资拉动型,消费体量与投资体量的比例由160%以上逐步降至2014年的52.27%。也就是说,在2000-2014年这15年的时间里,中国经济增长的特征便是“投资拉动型“,而房价、土地财政和城投平台在这一时期的辉煌表现正是这一模式的结果和具体体现。

4、2015年以来,中国开始谋求经济转型,消费体量占投资体量的比例整体上趋于回升,由2014年的52.27%回升至2025年前10个月的100.8%,至今已持续12年,这12年时间里中国经济增速的阶梯式下行亦是具体体现。

与此同时,投资体量亦由2018年的63.56万亿趋于回落,预计今年进一步回落至50万亿左右(即累计回落3万亿以上)。

5、就未来而言,在内循环的主导下,消费体量与投资体量的比例料仍将趋于上升,如果参照2000年前的160%左右这样一个比例,意味着需要再来个十年,也就是2035年。届时消费体量应会达到75万亿左右,而投资体量则预计在50万亿左右徘徊(稳定在目前水平)。

因此,无论是从时间点,还是具体比例上看,“消费超过投资”本身均具有特别的意义,正所谓“轻舟已过万重山”。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。