【月度观察】| AI算力产业演进及股价路径推演

作者:明钺资产

题图:明钺资产 微信公众号

01 月度观察

摘要:

1. 十月受中美贸易及全会影响,市场呈V型走势;

2. 科技行情未尽,万亿数据中心规划成关键变量。

一、十月受中美贸易及全会影响,市场呈V型走势。

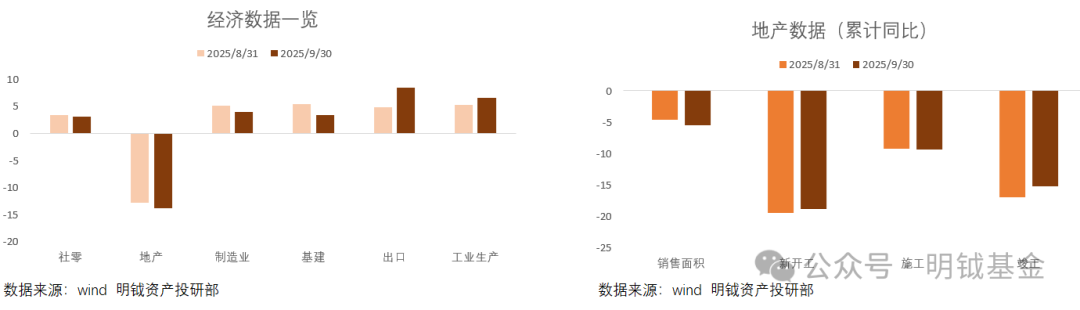

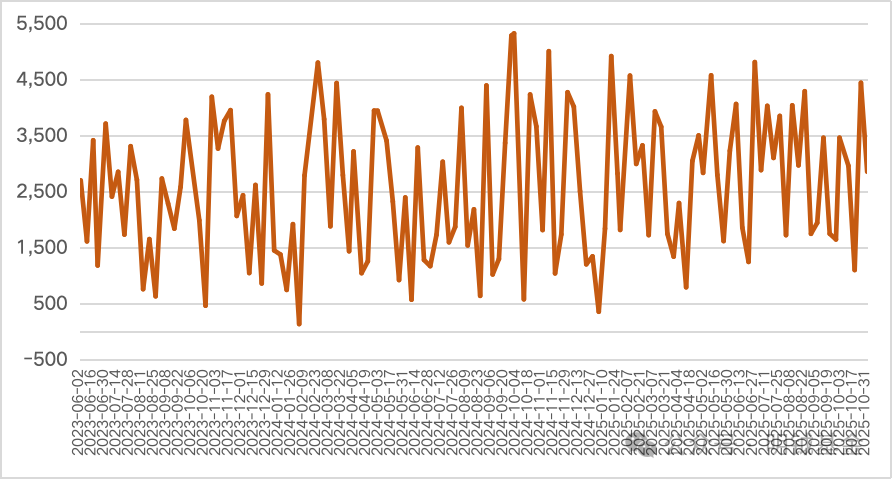

9月份的主要经济数据中(图一),跟内需相关的部分——消费、地产投资、制造业投资、基建投资还是萎靡不振。以中国当前内需的内生性问题,如果政策端不给大力度刺激,难以出现向上且斜率较高的正向变化。

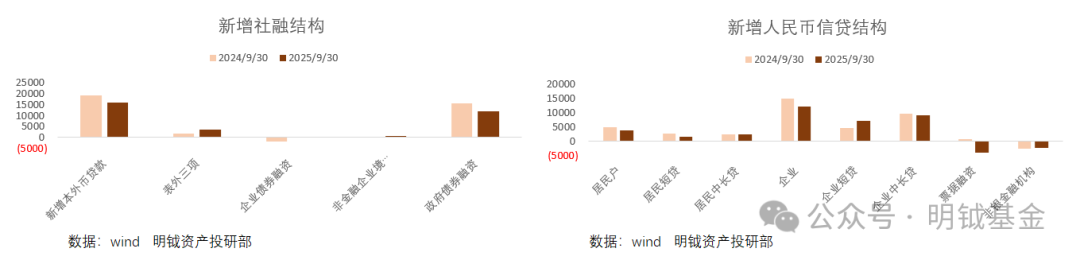

图一 9月经济及社融信贷数据

去年9月底出台了第一轮一揽子促内需政策,由于后续迟迟没有出台第二轮政策,第一轮政策的刺激效果从一季度后就开始消退,内需整体转为下滑趋势。

今年2月份突发的DeepSeek时刻,使得中国在AI产业的竞争上拿到了总决赛的入门券,这也瞬间改变了北京的政策排序(全力突破科技为主、政策刺激内需为辅),并拉高了第二轮政策的触发阈值,延缓了第二轮大规模政策出台的时间。

市场10月份的走势主要受中美贸易动态以及四中全会的影响。10月份这一轮贸易摩擦,我们看到北京祭出了卡脖子效果拉满的“稀土”牌,使得拉扯过程更激烈,但结果更乐观。市场也沿着中美贸易动态的节奏呈现了先下后上的V型走势。而风格层面则重点受四中全会影响,会议前市场想看看四中全会是否会有政策排序上的变化,主要是内需和反内卷的一些表态,因此科技在四中全会前出现了回调,四中全会后确认板块景气度排序没有变化,市场又重回成长产业的怀抱。

二、科技行情未尽,万亿数据中心规划成关键变量。

以当前科技板块的产业位置和估值整体结合判断,这轮牛市的科技主线还没到讨论彻底终结的时候。国产算力估值虽然虚高,但是产业进度条位置很好,处于业绩陡峭性爆发起点。因此中间估值波动可能较大,但这轮中期趋势大概率仍在途中。北美算力产业位置相比国产更靠右一些,未来2年业绩增速也更加确定,当前估值也仍然较为合理。因此,以当前的状态,科技还未到讨论彻底结束的时候。

当前市场热议的AI可能是个泡沫的议题,实际我们也倾向认为如果OpenAI的万亿数据中心规划开始落地,后面某个时点面临的大概率就是阶段性的算力过剩。对应地,如果股票估值也隐含了“万亿数据中心”的预期,那么产业的算力过剩会对应AI股票的泡沫破裂。但是当前北美算力股票估值基本只打入了2026年的业绩预期,这个风险对当前估值来说并不构成风险。相反,此刻A股的板块中,具备想象力的板块其空间预期几乎都需要AI来提供。算力、存储、储能、锂电、资源,如果这些板块要有大的空间,潜在弹性需求的部分全部都来源于同一个故事——万亿数据中心规划的落地。

如果万亿数据中心规划不落地,也就不会产生算力过剩的风险,当前产业很多环节都处于供应紧缺的状态。而股票的估值显然还没有导入未来“万亿数据中心”增量的预期,因此AI是不是个泡沫,对当前AI股票其实都不构成见顶风险。相反地,如果市场相信万亿数据中心规划能落地,无论未来后验看算力是否过剩,当前AI算力股票都大概率要进入泡沫化的一段旅程(股票上涨效率最高的一段),届时也会给其他AI景气度真实扩散延伸的方向(存储、储能、锂电、资源)提供进一步的上涨空间,而这几乎也代表着本轮A股牛市有多少前进空间。

10月底APEC峰会期间双方领导人见面,美方将芬太尼关税下调10%,而备受关注的英伟达B30A算力卡的放行则仍未有具体讨论结果。三季度国产算力猛拔估值的核心催化剂就是市场预期明年开始国内大厂的算力采购大部分要给到国内公司,也就是说当前股价对于国产算力未来2年的业绩假设隐含了国产算力份额占比的大幅上修。如果英伟达的卡可以重新合规地流向中国市场,那么理论上三季度国产算力的股价蹿升背后的计算公式就要重写,理应阶段性向下压缩估值。但政策是否放行英伟达卡进入中国市场,只涉及国产算力和北美算力之间的中国市场份额的腾挪,不影响AI算力需求的讨论。

北美算力的估值泡沫化行情仍然需要等待,核心看OpenAI的万亿数据中心规划的落地情况。目前市场暂不知道其财务模型如何支持这么大规模的支出,未来OpenAI如果向市场呈现出清晰的融资来源时,市场就能把2028-2029年的业绩都拍出来,对应就是北美算力演绎估值泡沫化的行情。近期Meta已经成功为一个数据中心做了300亿的创新融资方案,未来北美AI企业可能会复制这种融资模式。另外OpenAI未来可能也会通过上市来解决其资金来源问题。

等“万亿数据中心规划”的故事开始打入股票预期,驱使北美AI进入估值泡沫化行情后。明后年如果出现“AI算力估值高位+阶段性算力过剩+美债危机”的组合,则要提防全球权益市场出现一轮大级别的泡沫破灭行情。而这条路径演化的关键路标,就是AI估值泡沫化+二次通胀抬头。在路标出现之前,一切安好,过度限于危机的讨论和关注,会错过AI算力以及全球权益市场下半场最陡峭的牛市曲线。

No.02 市场回顾

(10.27-10.31)

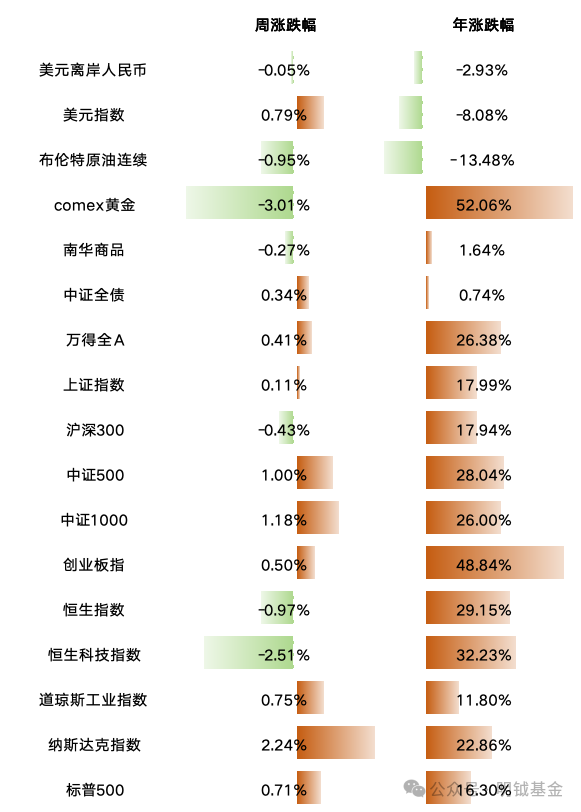

【资产回顾】

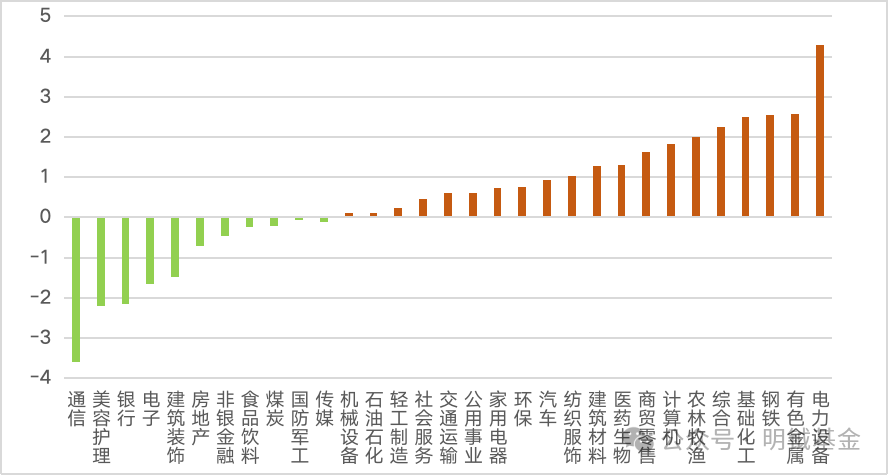

【行业涨跌】

【周涨跌家数】

本周A股上涨家数2861家,平盘家数60,下跌家数2523。

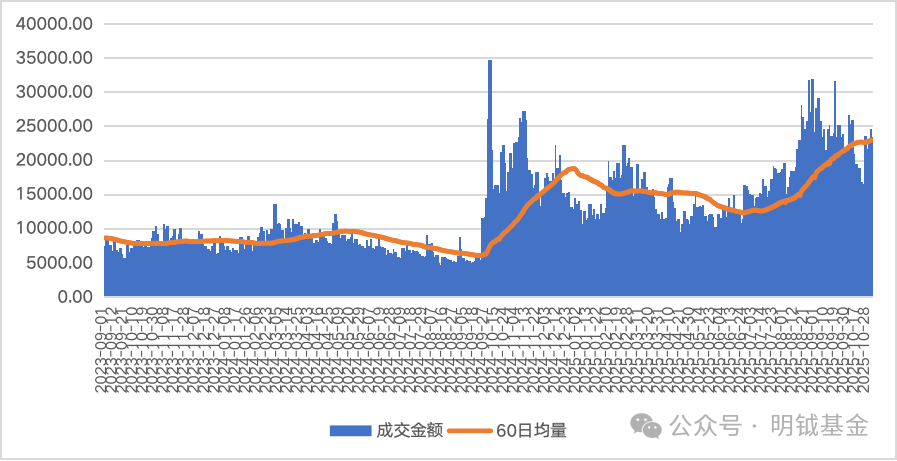

【万得全A成交量】

本周日成交量保持万亿以上,周均值约2.3万亿。

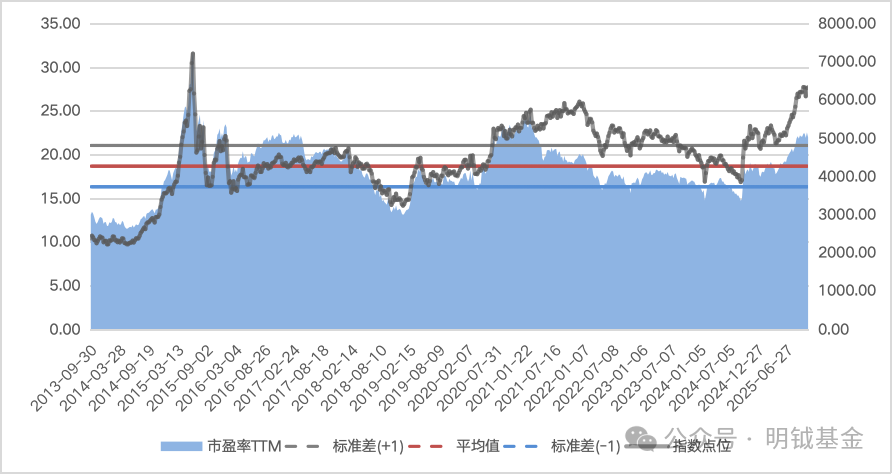

【万得全A市盈率】

当前万得全A市盈率高于均值。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。