纠结的宏观,焦躁的市场——锦成盛9月月度思考(二)

作者:杭州锦成盛资产管理有限公司

题图:杭州锦成盛资产管理有限公司微信公众号

就像最近的天气,北京绵绵秋雨,人们已经穿起了秋装 ,而西湖的游客们依然冒着30多度的炎热找不到秋桂的芬芳。新与旧,总量与结构,躺平与内卷,老登的惆怅和小登的梦想。曾几何时,我们经常讨论的是市场开放对民族企业的冲击,而当下,“列强们”在扎紧篱笆,修建高墙,心事重重地担心中国制造的浪潮冲击。

这些新的经济形态造成了目前宏观上的巨大分歧。例如乐观者认为经济在筑底回升,悲观者立即会说你看看房价、收入、CPI等,毋庸置疑,乐观者和悲观者就各自的宏观观察都有道理。

我们不妨回归到经济学的第一性原理,我们的目标姑且定义为增长,那么促进增长的各个生产要素处于什么状态,这些状态为未来增长带来什么启示就是核心变量。传统的生产要素是土地、人力和资本,而进入新时代之后,我们可以观察到土地和资本的重要性显著降低,而围绕人力展开的组织形式和技术进步成为新的要素,甚至于随着技术的发展,也许有一天人力总量的重要性也会逐步下降,数据和组织形式逐步会成为更加核心的变量。就当下而言,人力的质量、组织形式和技术进步可能是最为重要的变量。如果用这三个要素考察,我国目前的劳动力质量和技术进步处于前所未有的最强竞争阶段,最为重要的约束是组织形式的发展。

关于组织形式的讨论比较敏感,这里暂且不展开,我们假设维持当下的组织形式不变,也就是不折腾,那么中国劳动力质量和技术进步的要素发挥也会逐步从结构型力量变为总量力量,从而拉动总量的恢复。当然这个总量的恢复不会是像之前的屡次刺激条件下的V字反转,总量的恢复是平坦的,但是从长期唯独看,其实比刺激带来的V型更加坚实的。人们期盼刺激,但是往往忽略的是刺激的代价,直接代价和间接代价,哈耶克和凯恩斯到底谁是对的,看时间维度。中国劳动力质量和技术进步应当是没有太多争议的,而今年以来市场,特别是股票市场其实是非常聪明的定价了各种“新”,也就是中国在方方面面的技术进步要素。

焦躁的市场

九月份市场变得焦躁不安,全月看,各类“科技”指数显著好于其它大盘指数,节奏上看,市场调整次数明显多于七八月份,投资者既怕踏空,又怕被套。

同样的,我们把投资的目标简化为赚钱,或者价格朝自己有利的方向运动,那么驱动价格运动要素是盈利的增长和估值的扩张。盈利的增长是基本面投资者最为坚实的信仰,而分歧主要是估值的扩张。估值的扩张有理性的扩张和非理性的扩张。具体到投资上,要么买便宜的,也就是估值被非理性压缩到非常便宜的位置的名字,例如去年的一些超低PB国企,肉眼可见的低过重置成本的企业,要么买增长能力强的,例如去年以来科技股的估值扩张。站在当下,说实话,大部分超低估值已经得到了显著的修复,也就是捡便宜的时间过了,至于高成长的名字,估值有一定的泡沫化的迹象,那么当下而言,可能最好的是成长和估值相适应的名字,也就是随着宏观总量的逐步恢复,依然能够带来合理增长的名字。如果我们考察当下整体资本市场的估值,其实最便宜的是资本,在这个大背景下,即便是温和的成长也会带来估值的显著提升。

股票

8月末开始,整个市场的热度集中在少数大市值科技类公司,引领科创板和创业板继续大幅度跑赢市场,而全市场接近一半的行业并未取得正收益。对大市值科技的追捧本月传导到港股科技类公司,阿里在云栖大会上给AI业务以非常积极的指引,让更多外资对中国科技类资产感兴趣。我们依然认为少数股票的集中这种市场并不健康,但持续时间也确实超出了我们的预期。参考美股市场近2年多的走势,少数股票抱团似乎是全球现象。可能意味着在宏观整体并无亮点的情况下,资金在产业确定性上无奈的选择。只有当宏观环境出现边际变化后,抱团类资金可能才会明显松动。

但高企的估值同样使目前去追高科技类风险加大,无论是潜在的波动率和中长期的回报空间。以英伟达为例,如果在2024年6-7月份买入持有12个月,回报率接近0而且还经历了大幅回撤。当下高估值高波动的特征,很难给中期带来优质的回报,但短期的超额又让参与者欲罢不能。

尽管市场结构性的高估存在,整体市场仍有不少质地优异且估值不高的品种,是我们中长期最关注的方向。我们认为中国企业在经历了近7年的贸易摩擦,以及今年4月份的极限施压后,产业链抗风险能力大幅度提高,且实现了末位淘汰,强者更强的格局。

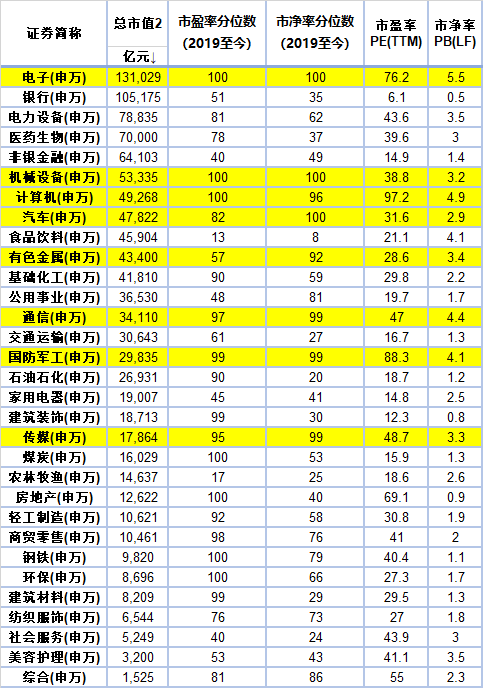

A股申万一级行业估值

债券

至于债券市场,我们大的方向和观点和上期月报区别不大,债券收益率基本上到了3月份的高点,已经是熊市了,这个位置也许会有反弹,但是可能只是反弹,而且考虑到债券市场情绪似乎还不是非常悲观,甚至在某些时候还能吸引到跃跃欲试的参与者,那么对熊市反弹的概率和力度都似乎应该放低预期。唯一能拯救债券的,只能是人民银行配合财政重启买债。考虑到货币流动性投放机制的改革,这个概率并不小,但是这仍然是一个正常的流动性机制,未必不能形成多大的资金再配置,顶多再吸引一些对此有误解的参与者,然后继续折磨他们的耐心。

我们依然对全球债务融资的结构变化保持高度警惕,我们需要充分理解过去十多年债务融资成本不断下行的根本原因是债务投资的萎缩,而这个趋势是否正在终结,我们不能下定论,但是至少不能躺在过去的现象中麻痹自己。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。