量选策略分类

作者:尽调帮主

题图:尽调帮主微信公众号

近两年,“量选”这个标签吸引了不少资金引入,但各家量选的做法又都有所不同,曲线上分化也是比较大,今年参与到量化选股策略产品的投资人们,目前来看整体收益都不错,但量选里面对于细分赛道,大多数朋友对于其中概念其实还是没是比较模糊的,在周围朋友push下,我简单写一篇分类加一些对应样本,欢迎帮友们一起讨论~

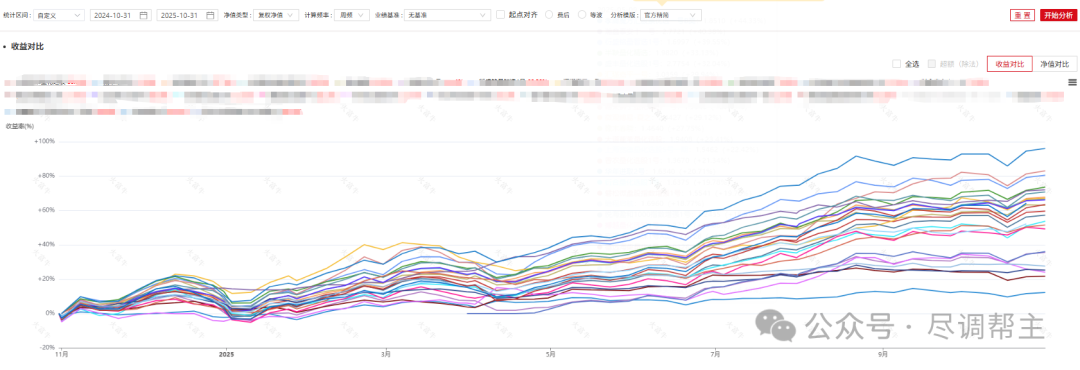

先看看业绩差异,如图所示:

帮主收集了下各方资料,给大家做个简单梳理。

量选定义

首先,量化选股也叫“空气指增”策略,这其实是量化最原始纯粹的一个表达,单纯只追求绝对收益,海外其实并不会像我们国内去搞各种指数增强,各家管理人更多的也是为了去配合机构代销,去方便对比,加上个别投资人确实对某个指数情有独钟,才会有大家常听的量化指数增强这个概念。

所以量化选股策略通常不对标任何宽基指数,基本不受风格、行业等约束,纯粹是通过量化策略模型选出具有上涨潜力的股票构建组合,相对具有更大的灵活性和适应性优势。

这种灵活性使得量化选股策略可以聚焦阶段性优势的股票组合,在风格演绎持续性强的结构性行情中更具优势。例如当某一行业或投资风格持续表现突出时,量化选股策略可以及时捕捉并集中配置相关个股,而指增策略则可能因提前设置的跟踪误差限制而无法充分参与。但因为量选策略成分股和行业的敞口控制较为灵活,量化模型受到的限制相对较小,因此量化选股策略的潜在风险可能也更高,盈亏同源。

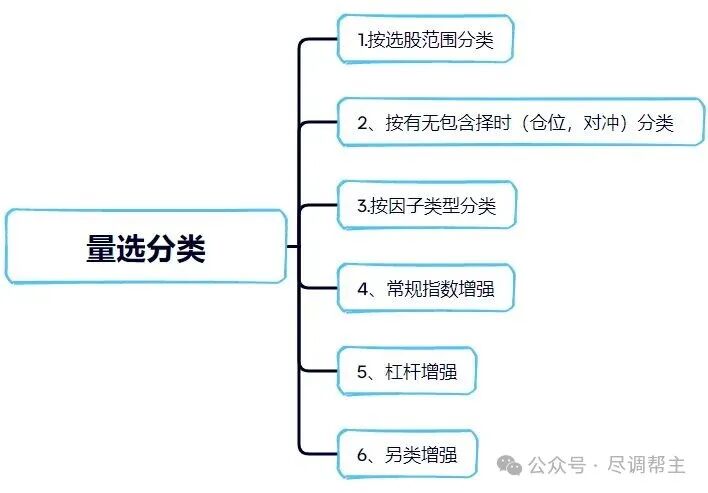

量选分类

量化选股策略中也有许多不同的分类,大多数朋友近一年主要是关注到择时量选,但市场上常见的策略是有以下几种,做一下分类:

1.按选股范围分类

①全市场选股

绝大多数量选的选股池是全市场个股(剔除ST或市值较小的微盘股)。相较于非全市场选股的策略,更宽的选股域可以使得组合有更灵活的持仓选择,从而分散风险。

部分管理人是将300,500,1000等量化指数增强叠加,或各指数成分股都会以一个较恒定的仓位比例进行配置,比如PFH等等。

②特定市值或风格选股

部分策略聚焦中小盘、大盘股或特定风格(如成长、价值),通过缩小选股池增强模型针对性,挖掘特定领域超额收益。不少管理人会专门挑选市值较小的选股池来更大程度地发挥模型挖掘超额回报的能力。比如YF,ZJ,PS,KD,CLZ,HJ等等。

2、按有无包含择时(仓位,对冲)分类

量选择时的根基依旧在量化选股,当前的择时更多还是在选股基础上做一些优化,

①纯量化选股

专注于选股模型,不主动调整仓位,满仓运作,策略的收益与市场Beta相关性较高。常见的就是多因子模型,今年端到端这个标签赛道也让大家尤为关注,比如WY,YZ,LX等等。

②量选择时

结合量化选股与仓位管理,通过模型预测市场涨跌或风格切换,动态调整仓位(如加减仓、对冲)。

常见类型包括:

1.中高频择时:基于量价数据、情绪指标等实时信号调整仓位,响应速度快,适用于短期波动捕捉,换手较高。

2.低频择时:基于估值、宏观经济等偏基本面的长周期指标来判断市场阶段,换手较低。

这两类主要体现在加减仓的仓位择时为主,相关的管理人有SZYQ,JLJH,ZC,HJ,XM,FRHD等等,不过这一类管理人今年业绩分化会比较大,大多数投资人是看重这类策略的防守能力,在之前行情大跌阶段,这类策略普遍回撤会较小,防守性较强,不过劣势也明显,仓位的频繁调整(减仓操作)也让部分管理人近一年业绩会跑输市场,进攻性下降,也有部分会在加仓操作上做的更好,但整体跑下来,对比上来看还是分化很大,还得具体情况具体分析,有舍有得吧。

3.股指择时对冲:灵活对冲,利用股指期货或期权对冲市场风险,根据市场趋势调整Beta敞口。比如:HM,YHYH,JH等等(了解到三季度一些以这个标签对外的管理人三季度是纯裸多的,这个对冲端的运用,不同管理人之间操作也会也差异,业绩也是同样分化),

3.按因子类型分类

①多因子选股:

综合基本面(如盈利、估值)、量价、技术、另类数据等因子构建模型,兼顾不同维度信息。

②风格因子驱动:

侧重特定风格因子(如成长、价值、动量),通过风格轮动获取超额收益。比如LSS,YF,HX等等

4、常规指数增强

此类策略的对标基准有多个指数,比如对标特定指数(如中证500、1000等等),在量化选股基础上加入风控约束。

5、杠杆增强

通过融资、股指期货等工具加杠杆,放大Alpha收益,风险与收益同步提升。常见的比如130/30增强,或者1.4倍杠杆增强等。(SF,JH,JLJH等等)

6、另类增强

通过期货,期权,可转债等衍生品策略的叠加获得另类收益或者做下跌保护,比如通过期权衍生工具去做气囊架构(ZW,TS,ZS,JK,YN)等等,或加多一套股指cta趋势跟踪策略进行互补(RSH,BY)等等。

并且,其实一些量选管理人在上述这些细分里,可能又是复合架构一起操作,比如仓位择时+杠杆增强,达到仓位在0-120浮动,甚至更高,这也是大多数量选管理人业绩差异巨大的一个重要原因。

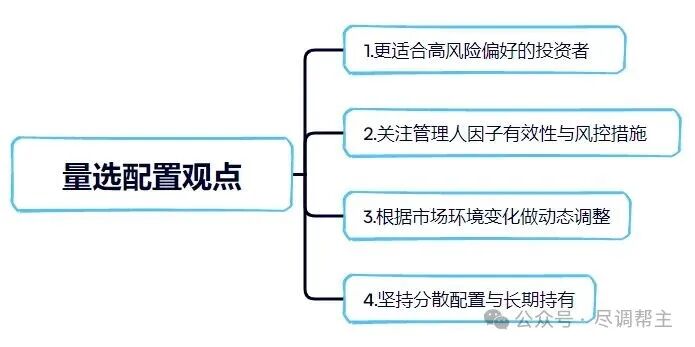

量选配置观点

量选策略具有灵活性高、适应性强的特点,但同样也面临市场风格切换、流动性风险等挑战。

以下是关于量选策略的配置观点分享:

1.更适合高风险偏好的投资者

量选策略通过全市场选股,有机会捕捉不同风格、行业的投资机会,长期来看可能获得较高的绝对收益。但因其持仓分散且不受指数约束,波动相对较大,适合风险承受能力较强、追求长期回报的投资者。

盈亏同源,这个赛道本质还是高回报对应着高风险,大回撤。

2.关注管理人因子有效性与风控措施

①因子有效性:优秀的管理人需具备持续挖掘有效因子的能力,以适应市场变化,需要对管理人进行高密度的沟通和跟踪来验证。

②风控措施:部分量选策略通过叠加低波策略(如cta套利,可转债资产)、尾部风险管理(如买入看跌期权)或仓位择时等方式控制回撤,可降低组合波动。

3.根据市场环境变化做动态调整

①风格切换期需谨慎

当市场风格快速切换(如从小盘股转向中大盘股)时,量选策略可能因持仓分散或因子失效出现大幅回撤。此时可考虑配置成分股占比高、风控严格的指增策略(如500、1000指增)。

并且今年以来的主题轮动的速度很快,具备分散持仓,风格轮动特点显著的量化模型能更有效捕捉到热点。

②流动性与交易活跃度

当市场流动性充裕、交易活跃时,量选策略的超额收益可能更显著,比如近一年市场流动性环境达到了历史较优状态,优秀的流动性同步拓宽了量化模型的选股域,使组合优化更接近最优解,并且显著降低了高频交易策略的冲击成本与滑点损耗。

并且近一年小微盘指数屡创新高,量化模型在小市值域的天然暴露充分受益。在市场流动性提升以及科技板块结构性行情的推动下,小微盘指增、量选产品超额更突出。

但仍需警惕小微盘股流动性风险。

(我个人一直还是长线看好,但建议在不介意中间波动的情况下去长期持有)

4.坚持分散配置与长期持有

量选策略可作为多元化投资组合的一部分,与其他策略(如北证增强,cta策略,债券策略,宏观策略等等)搭配,降低单一策略的风险。

同时,由于量化策略的非线性增长特性,需以长期视角看待收益,避免短期追涨杀跌。

总结

量选策略分化很大,但本质来说还是更适合追求高收益、风险承受能力较强的投资者。同时需关注管理人能力、风控水平及市场环境变化。

配置时可结合各种低相关策略进行风险分散,并且不同的量选产品其实也可以进行组合,并长期主义的配置观点来持有。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。