禅龙宏观 | 债牛归来

作者:禅龙资产

题图:禅龙资产微信公众号

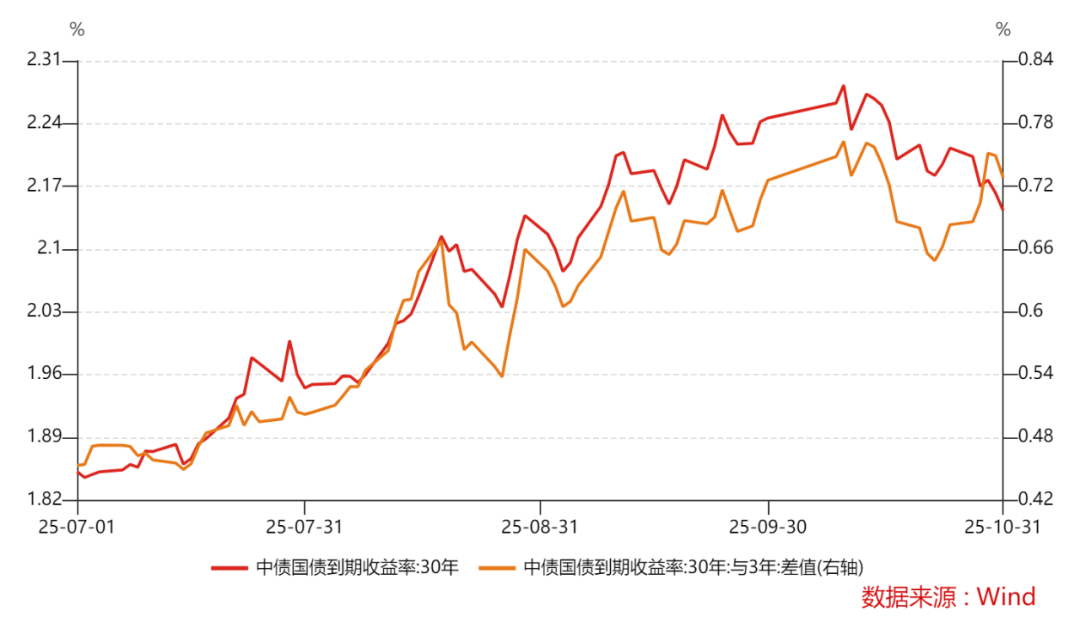

10月的债券市场迎来了反转,除了10月第三周受全会和十五五规划的影响外,其他时候长债的收益率是下行的,30年国债收益率10月最高的时候是2.28%,到了月底,收益率下降到了2.14%,下行幅度高达14BP。收益率曲线起初市场是做平的,随着金融街论坛释放了买债传闻后,短债收益率出现了更快的下行,收益率曲线又开始了陡峭化,而与过去持续做陡的曲线不同的是,过去几个月的收益率曲线陡峭化反映的是风险偏好抬升的预期,主要是股票的赚钱效应对债券交易盘的强力压制,导致长债收益率持续上行,而这次央行买债预期带来的是短债收益率更快的下行,而短债收益率的快速下行无疑打开了长端利率下行的空间。

图1:30年期国债收益率明显下行,10月债券收益率曲线先平后陡

那么,10月的金融市场究竟是发生了什么让债牛归来呢?

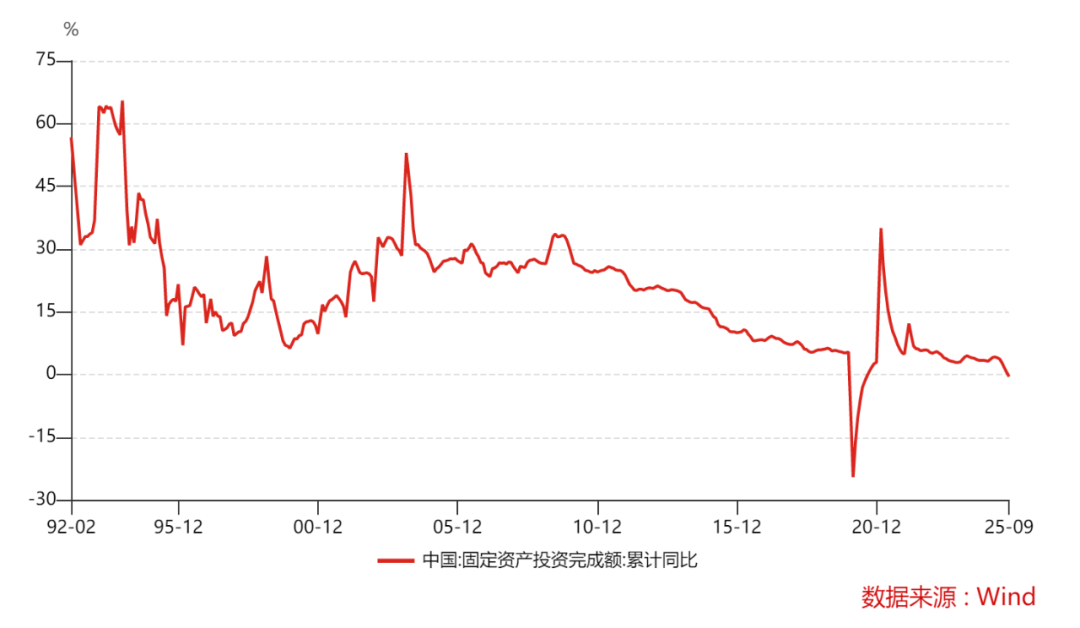

我们认为最重要的是政策层面开始重新评估基本面压力,货币宽松预期开始重新进入市场的视野。10月披露的前三季度经济数据里,最重要的一个变化莫过于固定资产投资转为负增长,除了口罩的特殊时期外,似乎从没见过在经济正常运行的过程当中固定资产投资沦为负增长的情形。而且考虑到当前房地产尚未见底、基建托底的力度偏弱、制造业投资支撑力度减弱,预计今年四季度甚至2026年全年,如果没有超预期的托底措施,固定资产投资恐都有可能延续负增长的趋势。考虑到投资是总需求的三驾马车之一,固定资产投资的负增长会直接拉低GDP增速,对实现全年经济增长目标构成了较大的挑战。换言之,保5压力在当下重新进入了政策的视野,而相比于流程繁琐的财政刺激举措,货币政策率先发力显然要容易且现实得多。

图2:固定资产投资出现了罕见的负增长

投资的背后就是融资需求,固投的增速与信用扩张的强弱是密不可分的。10月票据利率大幅下行,这主要是因为大行显著加大了票据的配置,票据市场的供不应求导致利率大幅下行,而票据与同期限国债和同业存单的利差均显著扩大(票据利率大幅低于国债和同业存单利率),月底近乎于零的票据利率在某种程度上反映出银行信用扩张的进程受阻,10月的金融数据怕是压力不小。

另一个值得关切的就是民间投资也陷入了3.1%的负增长。尽管对等关税后,我们看到了出口数据的持续超预期、出口终端市场的持续扩容以及三季度高技术制造业增加值同比增长9.6%也高于整体工业增加值增速,反映出我国供应链强大的韧性,但与生产不同的是,投资行为是需要靠中长期预期来支撑的。在贸易谈判的不确定性下,未来全球需求格局是否持续恶化,制造业企业未来能否稳定、无差别地进入全球市场,核心零部件、先进设备、基础软件的供应是否会随时中断,在这些担忧笼罩下,企业在投资方面多采取了观望、收缩或外移的防御性策略,只愿意为当前仅有的出口订单扩大生产,而不敢为充满不确定的未来建设产能。

反内卷也约束了企业中长期投资行为。反内卷的初衷是为了治理低价无序竞争,引导资源从价格战转向价值创造,但就短期来看,反内卷加剧了民间投资的下行压力。比如反内卷政策是为了改善供需失衡问题,但产能去化的过程客观上也导致了相关行业产能投放进程放缓,前三季度电气机械和器材制造业投资累计同比大幅下行至-9.5%。此外,反内卷的限产、去产能、安全生产检查传闻更多地集中于上游原材料行业,原材料相关的制造业投资受反内卷政策约束的同时原材料价格上涨进一步侵蚀下游制造业企业利润,进而也削弱了下游制造业企业的投资能力,专用设备制造业、计算机、通信和其他电子设备制造业9月当月同比仅分别增长-13.1%、-13.2%。

图3:民间投资也转为负

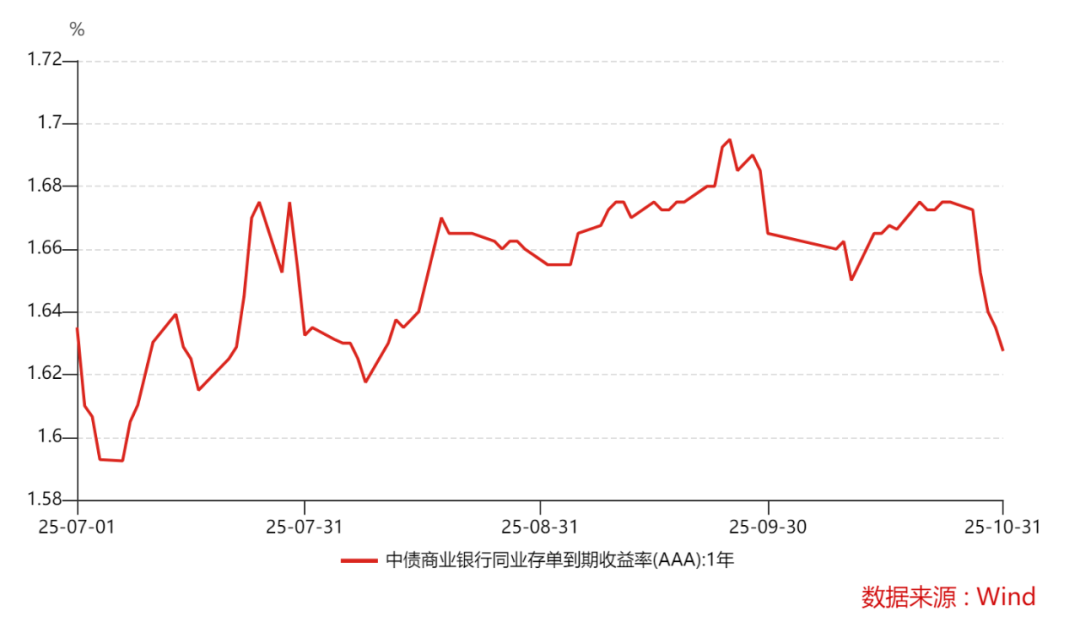

因此,进一步降低实体融资成本,重启信用扩张,支持固投止跌就是当前保5最需要的事。信用扩张的问题要解决,无非是靠两点,要么是上项目,通过项目启动融资需求,这也是为什么最近集中用掉5000亿政策性金融工具额度,尽快通过大项目发挥信贷的杠杆效应;要么是稳定负债端,而稳定负债端的举措无非是维持资金面的稳定、降低负债成本以及提供稳定的中长期资金来源。在市场的风险偏好起来后,随着M1-M2的增速差持续修复,存款开始活期化。存款活期化虽然降低了银行的负债成本但也导致存款来源变得不稳定,导致同业存单利率相对于资金利率维持在了高位,而解决稳定的负债来源这一问题,在存款活期化后,要么靠降准,如果准备金率已经降到历史低位那就只能靠央行下场买债,这就是10月买债能够重启的政策背景,最重要的初衷就是为了提供稳定的中长期负债来源,好与公共部门的信用扩张的需求相匹配。

图4:同业存单利率维持高位,直到央行重启买债

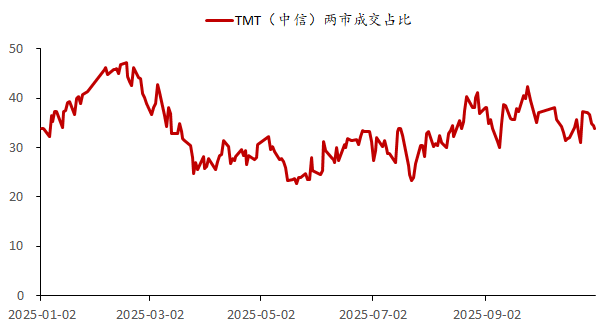

从债券交易盘的角度来看,股票市场的走势是最需关注的,毕竟这轮债券市场大幅调整的背景就是通缩叙事被国产替代的预期给瓦解,而股票赚钱效应的释放让债券那点稳定的票息显得相形见绌,股债跷跷板效应在投资风格持续有利于股票。不过这轮股票的牛市基于的基本面与债券所关注的基本面并不是一回事,股票的牛市主要是源于科技的自立自强预期带来的远期现金流前景,导致大市值题材股出现了一轮显著的估值上移。简单来讲,股票的牛市是基于强预期的,且市场也并未忽视弱现实对股票市场的影响,这正好与股票结构性牛市的特点是相对应的,主要是科技、有色、绿色这些题材大市值支棱起了指数,而如果你持有的是与传统基本面挂钩的消费、地产、周期这些,这轮投资基本就意味着与这轮牛市无缘了,这也正是为什么很多投资者没有跑赢指数的重要原因。

图5:资金高度拥挤于TMT板块

按理来讲,债券的基本面是基于弱现实的,导致此前债券收益率持续上行的并非是因为弱现实有什么变化,而是因为存款结构短期化以后,交易盘与配置盘力量发生了偏移,交易盘接管了市场,而交易盘更关注股票指数的变化。不过这一点随着央行重启买债后会发生一些变化,当银行稳定的负债来源被补充,非银负债端也被考虑在政策的支持范围内,配置盘的力量会明显回升,而配置盘接管了市场后,考虑到当前的债券收益率相比于信贷资产是存在性价比的,那么简单来说,即便未来股票市场继续上涨,股票对债券定价的影响会逐步下降,这主要是交易盘和配置盘的力量配比所决定的。

不过最重要的是,随着科技、有色、绿色这些题材大市值已经抱团到了高位,市场的不安感也是在增强的。“易中天”的三季报尽管表现尚可,但并没有兑现市场过高的预期。这种高估值体系下的不安感已经让市场慢慢调整它的配置策略,在科技不断创新高的同时农业银行这类高股息股也在创新高,在科技近期调整的时候,市场也开始均衡配置到一些小票上。这一方面体现出市场牛市预期并没有终结,资金并未离场而去选择前期的滞涨的标的。另一方面高估值抱团的不安感也会加剧市场在大类资产配置的时候选择均衡化配置。在某种程度上,这与全球投资者都不断加码美国AI、寻求高资本开支带来的估值溢价和同时也去配置避险资产黄金有异曲同工之处。不同之处在于,黄金已经被买到很高的位置了,而A债却因突如其来的牛市行情被折腾得伤痕累累。但随着主线板块已经到了估值高位,市场不安全感不断积累的时候,大类资产配置转向股债均衡化配置的概率已经越来越高,即:抓住风险资产风口享受牛市的同时也不忘避险资产的持有。因此,后续股债的跷跷板行情在未来或趋于终结,在货币宽松被重新定价后,股债均衡配置以及股债双牛的可能性已经越来越高。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。