高盛-中国股市策略:为什么流动性驱动的行情还有上涨空间(下)

作者:finn的投研记录

题图:finn的投研记录的微信公众号

Why the liquidity-driven rally has further to go

为什么流动性驱动的行情还有上涨空间

在投资者类型方面,市场定位远未饱和

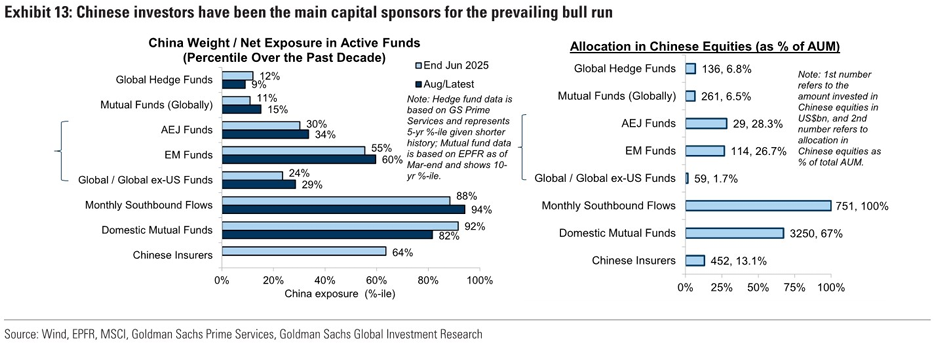

译文:7. 中国投资者始终是本轮牛市的主要资金推手,这一点从南向资金创纪录涌入香港市场的现象中可见一斑。这既反映了在岸散户情绪与交易活动的回暖,也体现了国家队在国庆后撤资潮中承担的下行风险。不过值得注意的是,境内共同基金仅在最近几周才开始逐步增加股票配置,而保险公司的股票持仓比例仍显著低于法定上限(30%),对冲基金和主动管理型基金相对于过去区间或基准权重仍然顽固地保持在低水平仓位,所有这些都表明未来可能会出现头寸和配置的颠倒,这与我们最近的全球调研反馈一致,即外国投资者对中国股票的兴趣不断上升,而他们对股票的配置仍然保守。

图13:中国投资者一直是当前牛市的主要资本赞助商

分析:这一段写的是这一轮慢牛的资金来源,和未来还有多少股增量资金待入市。首先这一轮牛市主要是散户和国家队为主共同推动的,国家队承担的作用是托底,而散户负责上攻。内资基金在本轮行情的初期并没有加仓,那么后续他们会成为增量资金,同为增量资金的还有险资,由于前段时间规则的修改,险资的股票持仓还有很大的提升空间,而险资是确定性很高的中长线入场增量资金。

最后还有外资,由于外资总体更偏向于长期的价投风格,所以他们的入市会更晚一些。外资大规模入市的条件我认为有两个,第一是经济基本面实实在在的出现回暖迹象,因为外资大体上不会打太多的提前量。第二是美联储开启降息通道,美元资本就会全球寻找投资目标,那么a股自然会是其中比较大的一个配置标的。

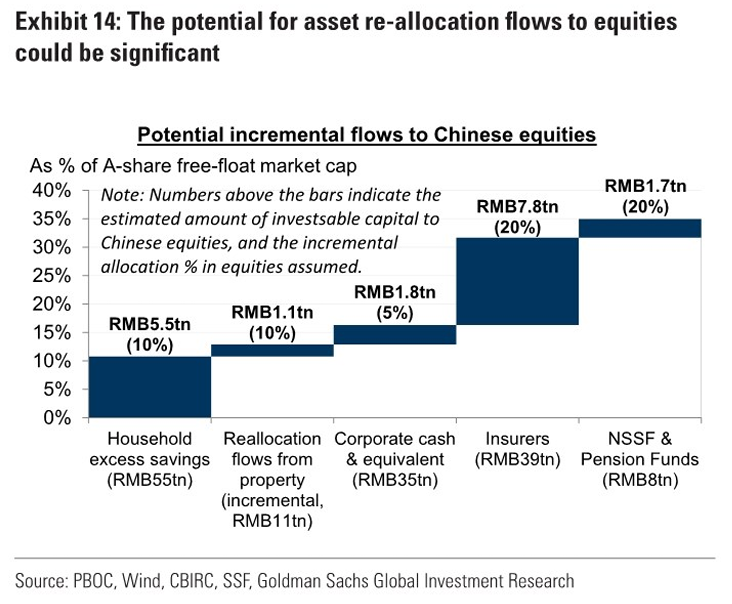

资产再配置的浪潮可能正在形成

译文:8. 有充分证据表明,中国家庭过度依赖房地产投资却在股票市场配置不足。我们曾多次撰文探讨资产向股票倾斜的潜在趋势,认为重大转型的必要条件正逐步成熟,具体包括:a)后口罩时代积累的55万亿元超额储蓄存款中,大量定期存款即将到期。b)房地产市场呈现L型复苏态势,但这种复苏似乎难以被中国家庭视为财富积累的主要投资渠道。c)一系列企业改革与监管政策提升了股票投资对个人和长期资产管理机构的吸引力,使其相较其他资产类别获得更高投资回报。d)反内卷加剧了金融市场对通货膨胀的预期,导致实际收益率下降,促使资金从债券市场转向股票市场。

附录14:资产重新配置流向股票的可能性可能很大

分析:我去查了一下数据,中国家庭目前的资产配置里房产占比为62%,股票和基金占比为22%,而美国家庭资产配置里房产占比为26.5%,股票和基金占比为36.6%,两者之间的差异还是很明显的。虽然很难说未来中国家庭的资产配置结构会和美国一样(因为这其中牵涉很多差异因素比如置业偏好、土地财政等),但至少可以看出在政策大力扶持股市的前提下,中国家庭在股市上的资产配置比例还有比较大的提升空间,这也是未来股市上涨的根本动力来源,下面是具体分析。

1,目前的超额储蓄存款达到了55万亿元,其中大量定期存款即将到期,这些钱到期后不是进股市就是楼市或者理财(从风险偏好来看进固收理财的比例最大),但至少目前来看股市的收益是最吸引人的。

2,房地产市场目前尚未从坑里爬出来,自然吸引不了投资性的需求入场,但需要注意的是房产对很多人来说是刚需,所以即使房价持续下行,刚需该买还是会买,55万亿里房地产需求还是会挖走相当的一部分。

3,近两年一系列支持性政策为a股营造了一个十分友善的投资环境,a股的定位由融资市转为投融并重市也确实在逐步推进,这对于长期沉淀的资金来说颇具吸引力,近期增量资金流入a股也带来了较高的短期回报率。

4,反内卷燃起了市场对再通胀(通缩改善)的预期,既然是再通胀,那么其他渠道的投资收益自然会被挤压,资金的风险偏好整体得到了提升,风险类的资产自然会成为资金搬家的对象,这里不仅仅指的是股市,还包括在泥坑里打滚的房地产市场。

问题可能出在哪里?

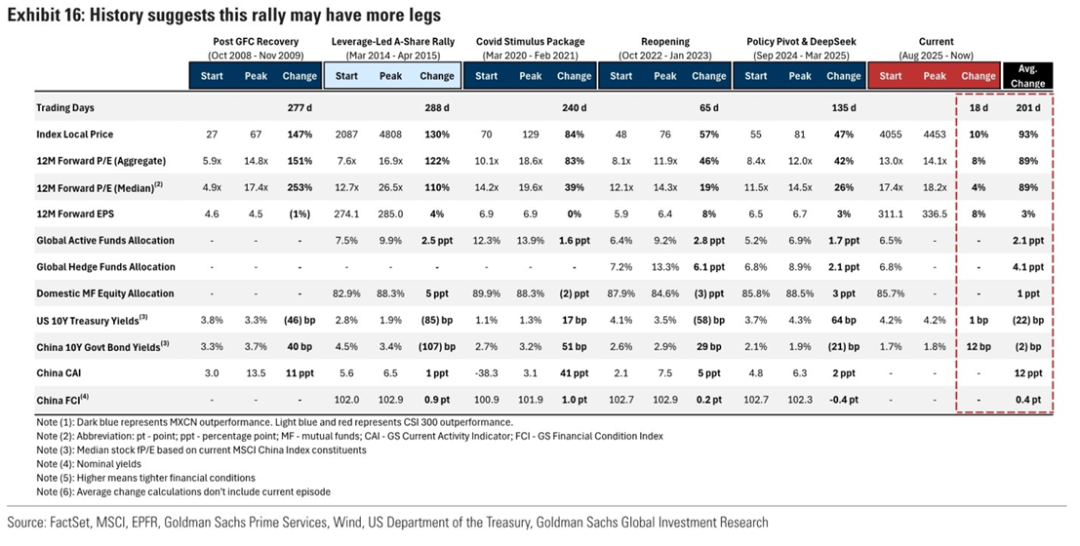

译文:9. 从历史经验来看,单凭高市盈率本身很少会成为股市暴涨的转折点,真正引发崩盘的往往是政策冲击,比如市场流动性突然收紧(如2015年场外杠杆限制)、监管政策调整(如2021年监管部门对房地产领域的三条红线)、政策调整失利(如9月24日政策转向后的市场动荡)。鉴于股市在资源配置、培育新增长动力、创造财富和提振中国家庭信心等方面对经济的战略重要性日益凸显,我们认为除非出现更明确的估值虚高证据或投机行为泛滥,否则政策主导的股市下行风险极低。

附录16:历史表明,这次反弹可能有更多的理由

分析:从历史经验来看,流动性推动的行情会让股票的市盈率被抬高,但市盈率抬高并不会成为行情结束的原因,真正让行情结束的原因往往是政策面的冲击,比如2015年的打击场外杠杆资金,三条红线等。鉴于股市在资源配置、培育新增长动力、创造财富以提振家庭信心方面的作用,高盛认为政策面不会对股市进行主动的调控。这一点上大家应该是有些体会的,去年9月底那一波涨这么猛上面都忍了,其实上面是反感疯牛的,但还是忍住了没有放狠话打击积极性,可想而知目前对股市的重视程度。

这里不得不提前几天搞得市场大跌两天的彭博社小作文,说的是上面打算主动对股市进行降温,说实话我是不太信的。前面国家队托底救市多吃力大家也看到了,好不容易泥坑里爬出来探个头而已,也没有出现去年9月底那种狂热行情,出来降温似乎说不太过去。最重要的是,前几天体制内的非金融媒体(包括啥旅游局,农林等各种事业单位)均转发了一篇看多报道,释放的信号还是很明显的。

继续持有并维持中国股票的超配仓位

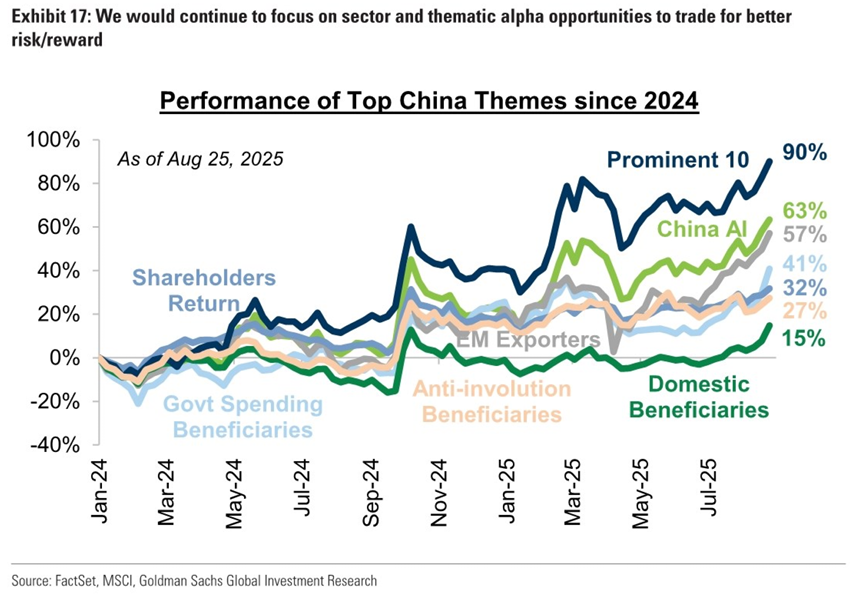

译文:10. 注重基本面的投资者通常对流量驱动型收益感到不安,但历史经验表明,若能把握好入市时机,这类机会同样可能带来丰厚回报。不参与行情的风险不容小觑,尤其是对于那些将中国作为重要投资标的的新兴市场和亚洲专项基金而言。根据我们的预测,今年和明年的指数收益可能保持高个位数增长,股票估值各项指标均未显虚高,且基金持仓仍较轻,因此我们仍看好中国A股和H股在区域市场的上行空间。

我们将MSCI中国指数12个月目标维持在90点(10%回报率),将CSI300指数目标点位从4500点上调至4900点(12%上行空间),通过引入超周期估值倍数模型来评估后续重估潜力。正如我们近期研究深入探讨的,强劲的反弹已使我们更倾向于阿尔法而非贝塔,因此我们重申对中国股票的持有策略,并在主题上精选反向投资受益标的,同时强调对TMT/互联网、消费服务、保险及材料等行业的超配立场以优化风险收益比。

附录17:我们将继续关注行业主题和阿尔法机会,以进行更好的风险/回报交易

分析:最后是高盛对此次行情的总结和预判,价投者不必对流动性驱动的行情感到不安,其实这类行情持续的时间还是比较长的(比如口罩期间的美股行情),带来的回报也很丰厚。鉴于目前经过了可观上涨之后的a股估值仍然没有出现虚高,而且后续的增量资金还很充沛,高盛给予一年内沪深300指数12%的目标涨幅。

在选股策略上,高盛更偏向于α策略(主动选股的超额收益策略)而非β(市场平均收益策略),在主题上选择反向投资受益标的为主(简单说就是卖出涨的多的股票,而买入没怎么涨的股票),同时超配科技/互联网、消费服务、保险、材料等行业。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。