高盛-中国股市策略:为什么流动性驱动的行情还有上涨空间(中)

作者:finn的投研记录

题图:finn的投研记录的微信公众号

Why the liquidity-driven rally has further to go

为什么流动性驱动的行情还有上涨空间

中国并非孤例,流动性驱动的上涨正在全球范围内上演

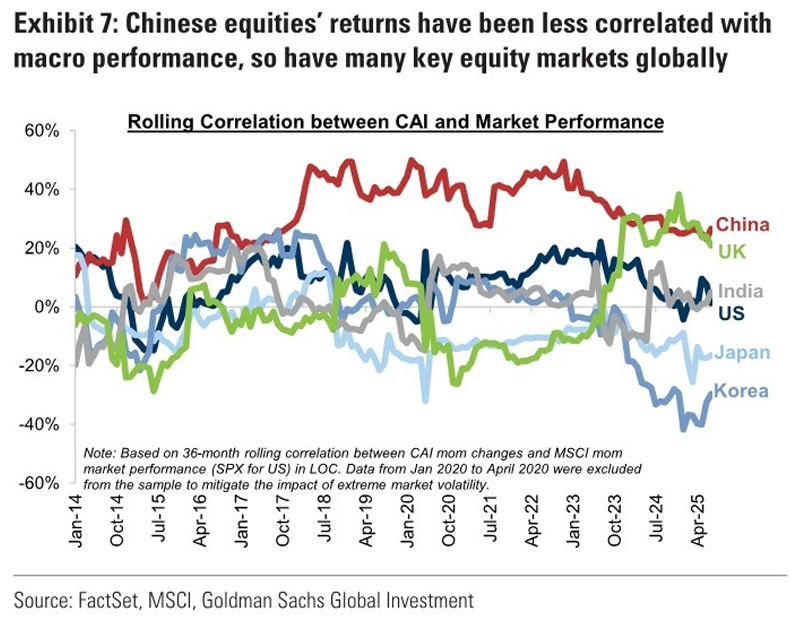

译文:4.在发达市场与新兴市场(不含中国)的十大股票市场中,这些占据全球总市值90%以上的市场,其以本币计价的股价目前处于或接近历史高点,估值也处于各自区间的高端。相比之下,中国A股和H股较2021年创下的历史高点分别下跌了34%和26%。此外,实体经济(以上证综指为代表)与金融经济(基于本土股市回报)之间的表现差异,正在全球主要股票市场中显现端倪。中美宏观经济的相关性已降至2021年和2020年以来的最低水平。这表明流动性因素和估值扩张才是全球股市上涨的主要推手,而非周期性宏观基本面,中国也不例外。

附录7:中国股票的回报率与宏观经济表现的相关性较低,全球许多主要股票市场也是如此

分析:这里高盛把十大股票市场(占全球总市值90%以上)作为样本来验证一件事,这件事就是股市的涨跌与宏观经济表现的相关性,而验证的结果就是基本无关。准确的说,股市的涨跌和当期的宏观经济表现无关,而这种股价脱离基本面的现象主要就是流动性推动股价上涨造成的。当然就像前面所分析的那样,即使是流动性推动的行情背后也有其逻辑,因为股市是玩预期的,预期今后将改善那么现在就会把股价推高。这里有人可能会问是不是也存在纯粹的流动推动的行情,也就是资金没有任何理由的买入推高股价,然后再高位派发。我们需要从两个维度来解释这个问题。

第一个维度就是过去和现在a股总市值的变化,目前a股市值已经破100万亿,没有任何一股资金有能力凭借一己之力推动整体行情,连国家队都做不到。所以很多股民以20年前的思维来看待行情是不可取的,a股刚诞生时总市值小,配套法规也不完善,资金控盘就容易很多,而现在做不到了,站在整个市场的角度来看并不存在单一力量控盘的博弈游戏。

第二个维度就是总体市场、板块、个股的关系,总体市场现在不存在博弈游戏,那么板块和个股还是可能的,对板块来说波动更多的是热钱的被动配置导致,博弈关系尚不十分明显。而对于个股来说游资操控的可能性还是很大的(特别是小盘股),担心这一点的可以买大市值蓝筹股,我个人很少参与小盘股,即使参与也是因为看好其发展而不是为了博弈去割别人韭菜,下单前我都会和自己说投资不是赌博开大小。

低估值起点的吸引力

译文:5. 尽管MSCI中国指数从2022年末周期低点反弹了48%,但按市值加权和股票中位数计算,该指数目前的市盈率分别为12.6倍和15.2倍。整体指数市盈率略高于周期中期水平(+1.2倍标准差),但相对于政府债券定价,股票风险溢价(ERP)似乎处于高位。虽然A股小盘股(CSI1000指数)的绝对估值相对较高(23倍,标准差0.07)自年初以来,中国股市已实现23%的涨幅,但当前市盈率仍比2015年历史峰值低50%。

值得注意的是,中国股票仍以显著的估值折价交易,与发达市场存在明显差异,且基本持平于其他新兴市场水平。这表明投资者并未为中国的流动性优势支付过高溢价。我们最新构建的宏观市盈率模型显示,MSCI中国指数当前估值应维持在12.5倍左右(较此前预估的12倍有所调整),主要受益于美股估值的持续提升。而沪深300指数的均衡市盈率可能攀升至15.8倍,这既反映了流动性环境的改善,也体现了市场情绪的积极转变。

图表9:中国股票的交易价格较发达市场有较大折扣,而相对于新兴市场而言差距已收窄

分析:这里高盛对于目前整体市场的估值进行了测算,虽然已经反弹了较为可观的涨幅,但整体估值仍然处于中等水平。而且整体市盈率相对于2015年的历史峰值低了50%以上,所以现在a股也只是完成了估值回归而已(基于未来的增长不出现大的下滑),而很难说已经有泡沫了。

与发达国家和其他新兴市场相比,a股目前仍然是折价交易,这说明长期看现在买入a股高位站岗的风险比较小,这也就是高盛说的“投资者并未为a股的流动性优势支付过高溢价”这句话的意思。而随着后续美股估值的不断提升,沪深300的性价比也会持续显现,加上a股目前的流动性优势和情绪的改善,后续还有上涨空间。

中国A股当前处于哪种情绪区间?

译文:6. 近期我们的客户讨论中,A股的风险偏好占据主导地位。上证综合指数目前处于10年高点,两融当前市场资金规模正逼近2015年2.3万亿元人民币的历史峰值,成交已连续12天突破2万亿元大关,创下历史新高。这些迹象可能反映出在岸市场风险偏好持续升温、投机风险不断攀升,因此被拿来与以往的繁荣-萧条周期相提并论。

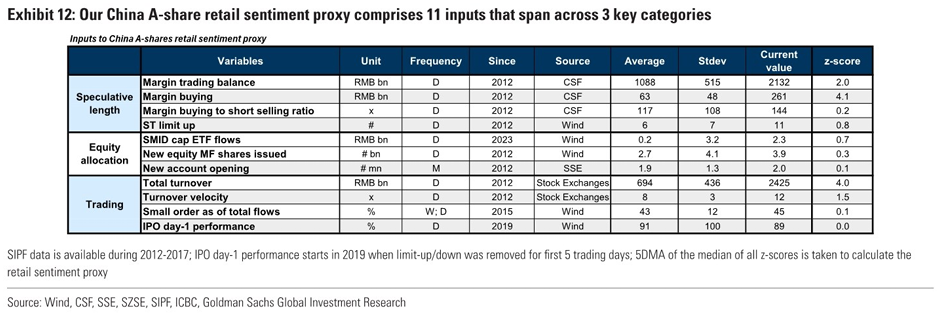

不过,我们研发的A股散户情绪指标,这个涵盖资金流动、资产配置和投机时长等11个维度的综合风险偏好指标显示,尽管投资者情绪在近期有所改善,但远未达到2015年杠杆驱动行情和2024年9月政策推动行情时期的狂热情绪水平。若散户风险偏好回升至2024年和2015年的峰值,假设该情绪指标与指数表现的关联性保持不变,沪深300指数将分别达到5180点和5870点(较当前水平+18%和+34%)。

附表12:A股散户情绪代理指标由11个输入项构成,涵盖三个主要类别

分析:上面第一段的说的是目前增量资金的来源,目前a股增量资金主要来源于风险偏好的提升,也就是说原来的低风险产品比如存款、固收理财等向股市转移。然后高盛还对市场情绪做了一些简单的量化观察,包括上证指数创十年新高,两融余额逼近2015年2.3万亿元人民币的历史峰值,成交连续处于2万亿元以上,甚至触及3万亿并创下历史新高。对于这些其实也并不能说明市场情绪有多狂热,比如上证指数的十年新高是因为这十年上证就没怎么涨过;再比如两融和成交突破历史峰值要考虑这十年经济增长了多少,货币又增发了多少,一个正常的市场不突破才是不正常的。

上面第二段高盛介绍了他们研发的A股散户情绪指标,这个指标涵盖了11项用以判断市场情绪的数据,是一个综合性比较强的工具指标。通过近期对这个指标的观察发现,a股目前的情绪远未达到2015年时期的狂热水平。另外高盛还假设如果目前a股情绪达到2015年时期的狂热水平,对应的沪深300指数应该是5870点(与目前的点位相差甚远)。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。