高盛-中国股市策略:为什么流动性驱动的行情还有上涨空间(上)

作者:finn的投研记录

题图:finn的投研记录的微信公众号

Why the liquidity-driven rally has further to go

为什么流动性驱动的行情还有上涨空间

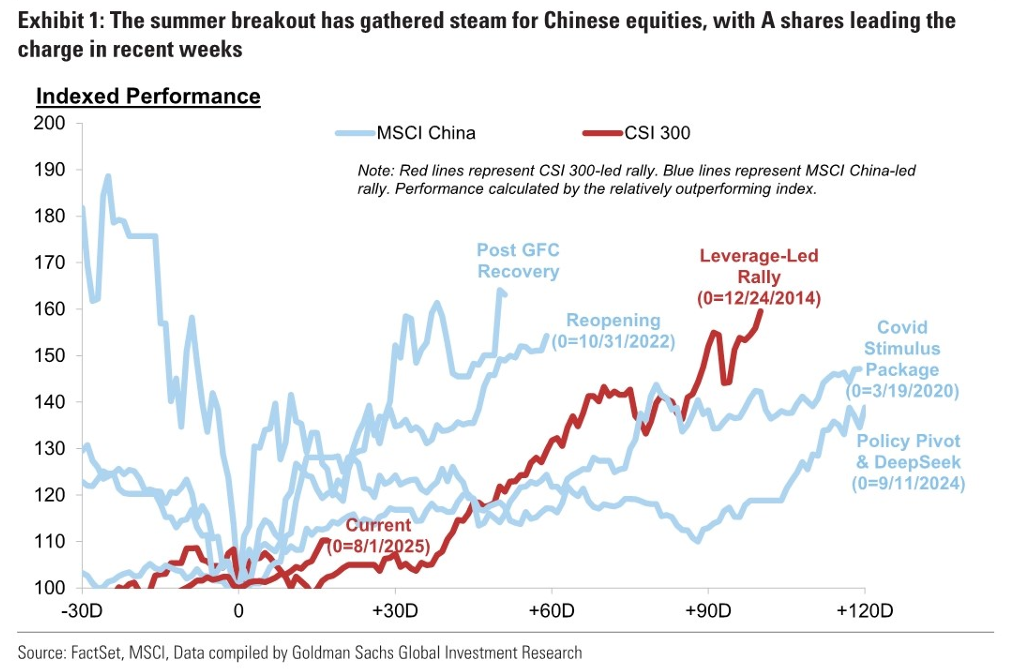

过去两周中国A股夏季反弹势头强劲

译文:1. A股大盘股与小盘股自8月以来分别录得8%和10%的涨幅,成交额创历史新高,H股在过去五个交易日中有两个交易日刷新年内/四年新高。本轮反弹的背景是宏观经济数据周期性疲软,且市场普遍对上市公司利润预期持谨慎态度,引发投资者对这场流动性驱动型行情能否持续的质疑。我们注意到“流动性”已在全球范围内提振股市回报,当前具备四大支撑要素:(i)中国股市市盈率处于中位水平。(ii)趋势利润增速保持高个位数。(iii)根据测算,A股散户风险偏好仅略高于中性区间。(iv)各类投资者的资金配置尚未充分扩张。(v)资产再配置向股票市场的潜力强劲。

尽管面临短期获利回吐压力,但我们认为这波上涨行情仍有延续空间。主要风险包括市场流动性突然收紧、监管冲击、宏观经济政策不及预期等,这些因素历来是多数流量驱动型繁荣期的绊脚石。我们维持对中国离岸股和A股的区域性超配评级,预计MSCI中国指数将实现10%的年化回报率,沪深300指数将达12%(目标4900点)。但重申我们坚持“阿尔法优先于贝塔”的投资策略,以追求更优的风险收益比。

图1:夏季的突破为中国股市积聚了动力,A股最近几周领涨

分析:目前大家应该都已经知道本轮行情是流动性推动的而缺乏基本面支撑,所谓流动性行情就是存款等场外增量资金直接推动的行情,而并非价值投资。但这并不代表这种类型的行情持续时间比较短,比如口罩期间长达几年的美股行情就是很好的例子,下面我们具体看一下高盛给出的流动性行情四大支撑要素。

市盈率:无论是横向对比还是纵向对比,目前a股市盈率并不高,特别是沪深300等标志性指数市盈率处于合理区间。

趋势利润增速:中证500公司利润增速保持高个位数,创业板指公司利润增速保持两位数以上,传统大型公司业绩承压,但新兴力量的活力较高。

散户风险偏好:A股散户风险偏好仅略高于中性区间,特别是未来降息空间打开后,散户的风险偏好(加配股票等风险资产)继续提升的空间很大。

增量资金:场外增量资金(储蓄、理财等)弹药充足,且各类投资者手里的资金尚未完成对a股的配置。

资金流入a股的动力:在政策引导和其他类别资产收益萎靡(比如房地产、收益率越来越低的固收理财)的前提下,资金增配a股的潜力强劲。

基于以上理由,a股行情虽然由流动性推动而缺乏基本面支撑,但这类行情仍然可以持续较久。同时高盛也给出了流动性行情的风险因素,包括市场流动性突然收紧、监管冲击、宏观经济政策不及预期等,这些因素目前来看都不是大问题,后续会进行逐一分析。

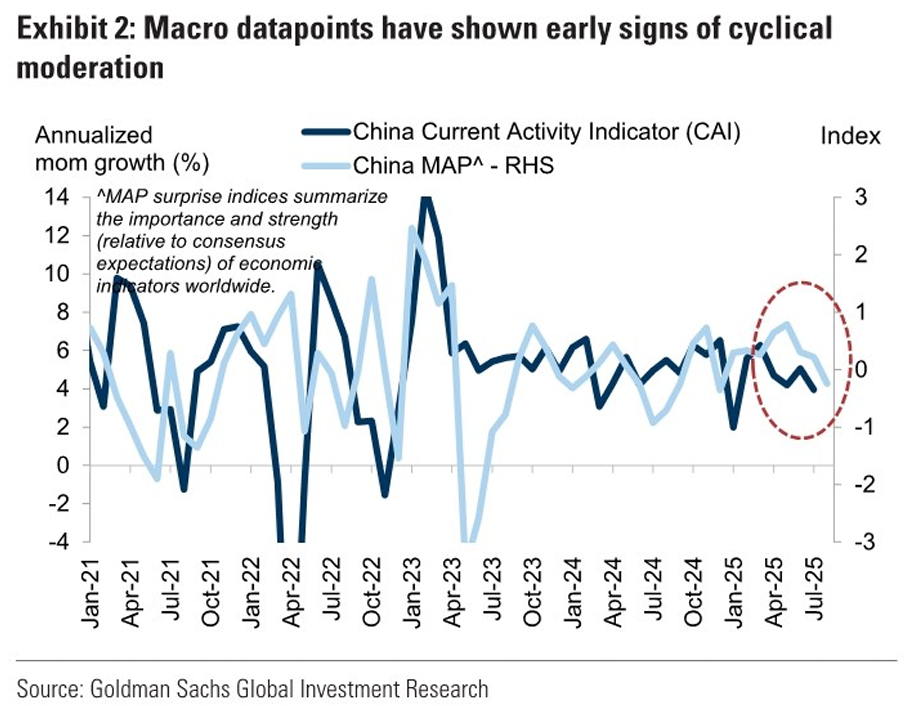

经济增速放缓,股市却持续上扬

译文:2. 自7月起宏观经济数据已显现出增长疲态的迹象,得益于出口市场的强劲表现,上半年投资者预期被意外上修。我们的经济学家预计,随着全年官方经济增长目标约5%基本触手可及,考虑到出口前驱效应可能减弱以及缺乏(且无需)大规模刺激政策,2025年剩余时间将延续环比增速放缓态势。在上市公司中,近期共识盈利修正趋势停滞不前,与普遍平庸的二季度/上半年业绩表现相呼应。我们维持2025年每股收益增长8-9%的预期,高于卖方机构对H股5%的共识预测,但低于A股15%的预期。

图2:宏观数据点已显示出周期性缓和的早期迹象

分析:首先今年上半年GDP增速得以维持在相对高位主要是由于出口的强劲表现所致,而随着贸易战阶段性结束抢出口会在下半年退潮。但鉴于上半年的优良表现,今年5%的增长目标不难完成,所以很可能今年年底之前都不会进行大规模的刺激,也就是说下半年无论是经济增速还是上市公司的业绩都会承压,这一点也反过来说明目前的行情是流动性推动的。

政策利好持续提振市场信心,推动估值回升

译文:3. MSCI中国指数与沪深300指数年初至今分别上涨27%和11%,主要得益于市盈率倍数的显著提升。我们认为此次估值回升源于过去一年中一系列政策性事件及积极因素:去年9月实施的新国九条有效消除了中国股市的左尾风险;1月底DEEPSEEK时刻重塑了中国人工智能/科技板块格局;2月政策研讨会释放出对民营经济监管收紧可能告一段落的信号;自4月下旬以来中美贸易紧张局势逐步缓和;以及7月初中国证监会会议中呼吁“理性竞争”、反对“逆向操作”的表态,共同催生了金融市场的再通胀交易热潮。我们认为这些事件的共同点在于,它们有助于压缩股票与政策风险溢价,支撑企业盈利预期,尽管对当前收益的直接影响可能有限。

图4:过去两年政策事件使中国股票估值回升

分析:首先需要理解一下第一句话,a股的这一波上涨主要得益于市盈率倍数的提升,换句话说就是并不是上市公司的盈利能力改善了,而是增量资金直接把市盈率推高了。那么问题来了,为什么在基本面没有改善的前提下流动性愿意推高股价呢?高盛总结了以下几点理由。

1,去年9月实施的新国九条有效消除了中国股市的左尾风险,所谓左尾风险可以粗暴理解为黑天鹅,黑天鹅的基本消除奠定了长期配置的基础。

2,1月底DEEPSEEK时刻重塑了中国人工智能/科技板块格局,这个不用说了,无论是1月底时候还是现在,但凡能和DEEPSEEK扯上那么一点点关系的都飞上天了。但话说回来AI的爆发确实可以带来翻天覆地的变化和十分广泛的需求,可以参考20年前的互联网和10年前的移动终端。

3,2月政策研讨会对民营经济监管的收紧告一段落,这也很容易理解,民企以效率著称,目前市场上吃科技饭成功的公司几乎都是民企,前段时间高盛也给出了Chinese Prominent 10(民企十巨头),后续有空我也会写一下十巨头的研报。

4,自4月下旬以来中美贸易紧张局势逐步缓和,贸易战一直是悬在市场头上的达摩克利斯之剑,贸易战基本解决后资金可以放心的进入市场。

5,以及7月初中国证监会会议中呼吁理性竞争、反内卷的表态,让市场对于再通胀和上市公司利润的改善重拾信心。

基于以上理由,可以看出虽然行情是流动性推动的,但背后也并非没有宏观基本面和业绩改善的逻辑支撑,可以说这是长线资金在打提前量,只是提前的有点前而已,所以股市可以经常表现为脱离基本面。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。