不做高频卷王,这家量化CTA以“逻辑为盾,时间为刃”

1 低频CTA vs 股市:是否还有配置价值?

近期A股市场表现活跃,不少投资者开始质疑:牛市来了,CTA还要配吗?要理解低频 CTA 的 “长寿”,海外市场的经验值得参考,通过研究发现:

(1)海外 CTA 有超 60 年业绩记录,是经检验的 “长期正收益策略”

(2)海外CTA年度规模变化与标普指数年度收益的相关性仅为-0.09

(3)海外CTA年度规模变化与CTA指数年度收益的相关性仅为0.26

海外 CTA 曾经历最长 6 年回撤(2015-2021 年),但规模未明显下降,机构投资者并不会因股市表现良好而大幅减配CTA;且历史数据显示 “回撤后多有反弹”。2024 年 5 月到至今,海外 CTA 再次进入回撤期。珏朔资产强调 “在CTA投资中,比择时更重要的是耐心与配置纪律”。

CTA的真正价值在于其与股市的低相关性,以及在市场尾部风险中提供的保护作用。

珏朔资产,作为国内较早专注于量化CTA的管理人,自2016年成立以来,始终坚持长周期、大容量的低频CTA策略,在10年的实盘业绩中积累了丰富的经验与深刻的理解,当前管理规模约 22 亿。

本文将深入探讨,低频CTA策略是会被时代淘汰的 “恐龙”,还是能持续适应市场的 “海龟”?

2 关于珏朔资产

作为国内较早布局 CTA 领域的机构,珏朔资产的基因里刻着 “长期” 与 “稳健”:

背景硬实力:2016 年成立,核心团队以海归量化人才为核心,马总曾在世界最大的期货私募基金之一的Graham Capital开发并管理公司中规模最大的多个量化全球CTA产品。

团队配置:团队约 13 人,半数为投研人员,近年新增股票及衍生品产品线,但核心精力仍聚焦量化 CTA,尤其在低频长周期领域持续深耕。

业绩可追溯:实盘运作超 10 年,穿越多轮市场周期,始终保持策略风格稳定,未出现因规模增长导致的 “风格漂移”。

3 如何理解以“逻辑驱动、守正出奇”为核心的策略体系

通过多品种、多策略、多周期的组合优化,实现风险分散与收益增强。

1、长周期 + 大容量

(1)持仓周期:纯趋势跟踪信号持仓 4-6 周以上,部分策略甚至更长;

(2)容量逻辑:核心目标是 “管理 1 亿、10 亿、50 亿甚至 100 亿时,策略体系不发生根本变化”,避免为短期业绩开发 “小容量高收益” 信号;

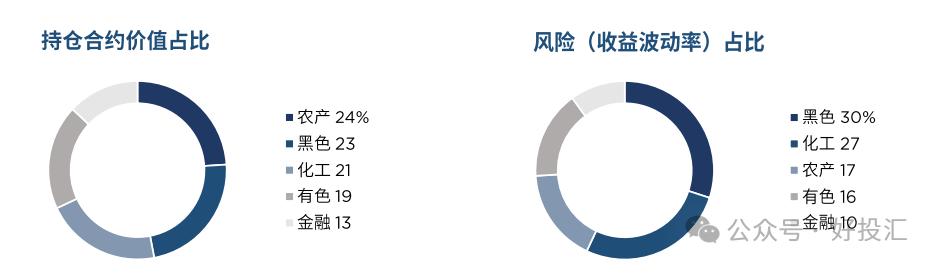

(3)品种覆盖:覆盖 65 个商品及金融期货品种,板块风险占比均匀,即使单一品种震荡,也能通过分散持仓平滑波动。

(4)多策略体系:在坚持长周期趋势跟踪风格的基础之上,形成三大核心策略(趋势跟踪、量化基本面、期限结构)以及多个卫星策略(如趋势修正/反转、均值回归、日内短线、机器学习等),降低单一策略逻辑依赖。

2、逻辑优先,注重可解释性

与许多依赖大数据训练的量化机构不同,珏朔是 “自上而下的逻辑驱动型” 选手。

(1)信号开发:对每个交易信号,不仅看统计规律,更看重 “解释性”—— 比如趋势形成的底层原因、基本面与价格的联动逻辑,而非单纯依赖数据相关性;

(2)AI 与大数据的角色:将 AI、大数据作为 “工具” 而非 “核心”,用于验证逻辑、增强收益、参与组合优化和风险管理等,而非替代核心的研发和策略体系。例如像碳酸锂这类上市仅 2年、只有日盘数据的品种,大数据模型难发挥优势,反而逻辑驱动能应对消息面波动。”

3、风险管理

(1)低、中高、高杠杆产品分类明确,杠杆与目标波动率长期不变,不因市场情绪调整风险敞口。

(2)通过品种和策略动态配置资金和仓位优化收益风险——信号方向不变时,仓位会通过组合优化机制 “波浪式微调”,比如 2025 年 4-5 月碳酸锂下跌时逐步加空,6 月 “反内卷” 政策出台后慢慢减空,7 月反弹时及时翻多,避免因行情反转大幅回撤。

(3)回撤控制——建立资金/仓位和风险的量化关系并系统化控制,动态平衡收益与风险。

4 2022-2025 年实战复盘:低频 CTA 如何穿越震荡?

回顾2022–2025年的期货市场,CTA策略经历了趋势、震荡、反转等多种行情。尤其是2023年,因市场缺乏一致性预期,趋势策略遭遇挑战。

(1)2022-2023 年:最难熬的 “震荡期”

2022 年商品市场在现实与预期间摇摆,缺乏一致性预期,长周期 CTA 在趋势行情盈利、震荡行情承压,需应对多轮 “拉扯” 行情。2023 年是全行业最具挑战的一年,下半年连续 5 个月震荡,因宏观环境导致市场分歧大,趋势难以持续。

(2)2024 年:抓准品种分化机会

整体改善,7-8 月下跌行情中获利,10-12 月震荡期则捕捉板块内分化机会,捕捉板块内趋势。

(3)2025 年:震荡中盈利

1 月靠下跌反转行情盈利,4-5 月持续做空获利(未被弱反弹干扰),6 月虽因行情反转亏损,但 7 月迅速挽回损失,8 月震荡期仍盈利 —— 核心原因是 “长周期策略抗噪音,品种分散降波动”。

5 大数据与AI:是威胁还是助力?

在大数据与AI盛行的今天,低频策略是否会被淘汰?珏朔资产认为:

(1)数据≠信号:金融市场信噪比低、博弈性强,AI可以用来分析数据,也可以用来生成不真实的数据或消息,单纯依赖数据挖掘容易过拟合,因为历史上有没有AI驱动的交易行为及其留下的交易数据会使得其它市场参与者(包括其它AI驱动的交易者)采取完全不同的交易对策;

(2)AI更适合高频领域:低频策略更依赖逻辑驱动与经济解释;逻辑驱动的长周期低频策略能通过仓位动态调整,捕捉趋势,规避非理性波动。

(3)人性不变,趋势不止:市场中的非理性行为(如反应不足或过度)仍是趋势产生的根源。

6 恐龙还是海龟

低频CTA策略,不像恐龙那样庞大却易被时代淘汰,反而像长寿的海龟——因缓慢而摒除噪音、因稳定而持久专注。在大数据与AI的浪潮中,珏朔资产的 “长寿”在于坚守逻辑驱动,穿越震荡周期。

本文基于珏朔资产公开路演整理,不构成投资建议。市场有风险,决策需谨慎。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。