定期报告|2025-08磐松产品月报

作者:磐松资产

题图:磐松资产微信公众号

磐松资产的投资过程只有一套预测模型和一个投资组合优化器,用于管理磐松旗下不同类型的基金产品。产品运行情况和预测模型的月度分析结果会在月报中简要展示。长期平均来看,产品业绩可以被模型预测效果所解释,但由于实际股票持仓的异质性波动,单月的产品业绩也可能与模型预测效果不完全一致。

市场环境

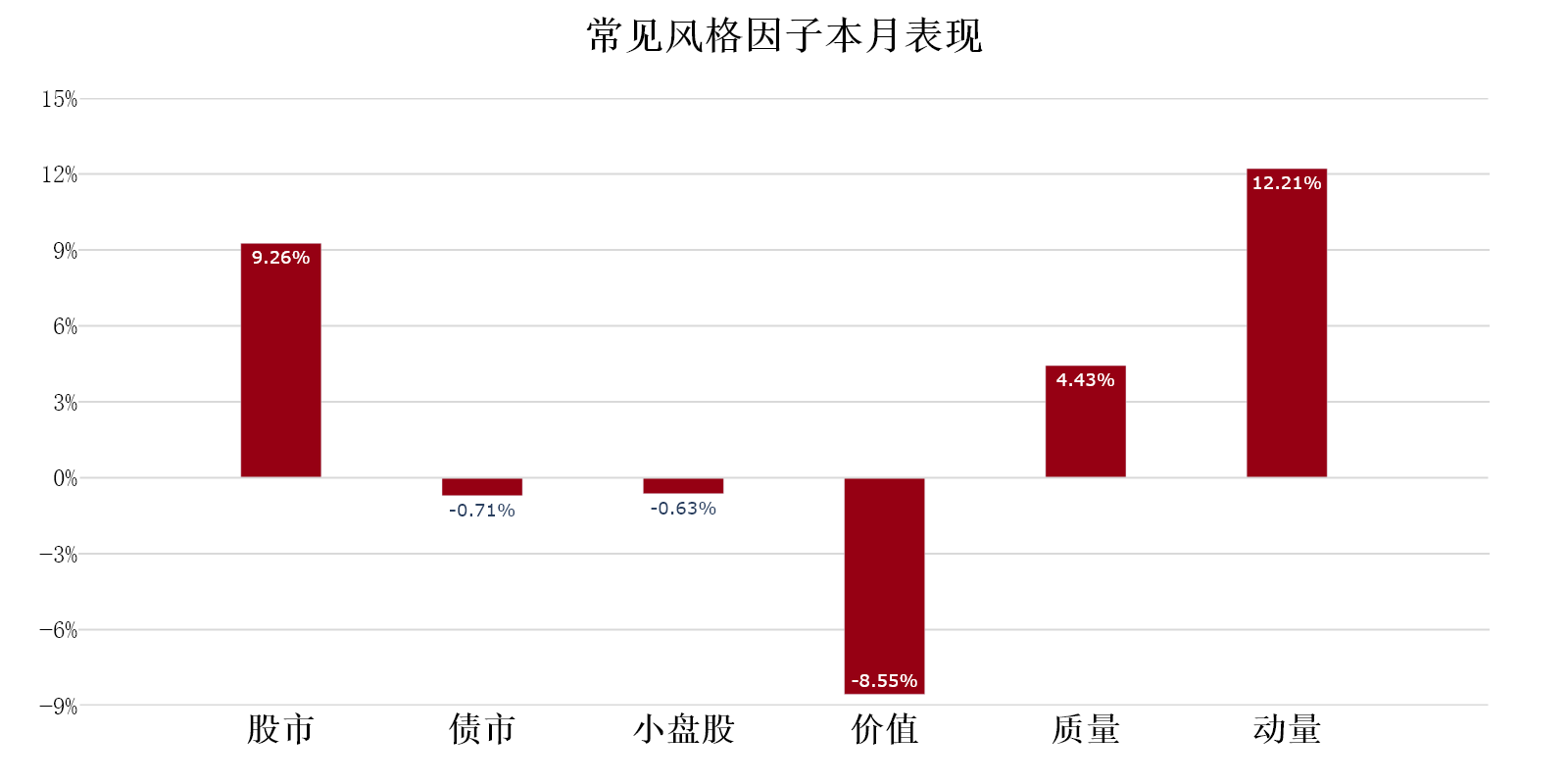

2025年8月,A股市场大幅上涨,部分大盘成长风格的股票贡献了主要涨幅,上证指数创十年新高;常见的风格因子中,动量风格表现出众,价值风格有很大回撤:

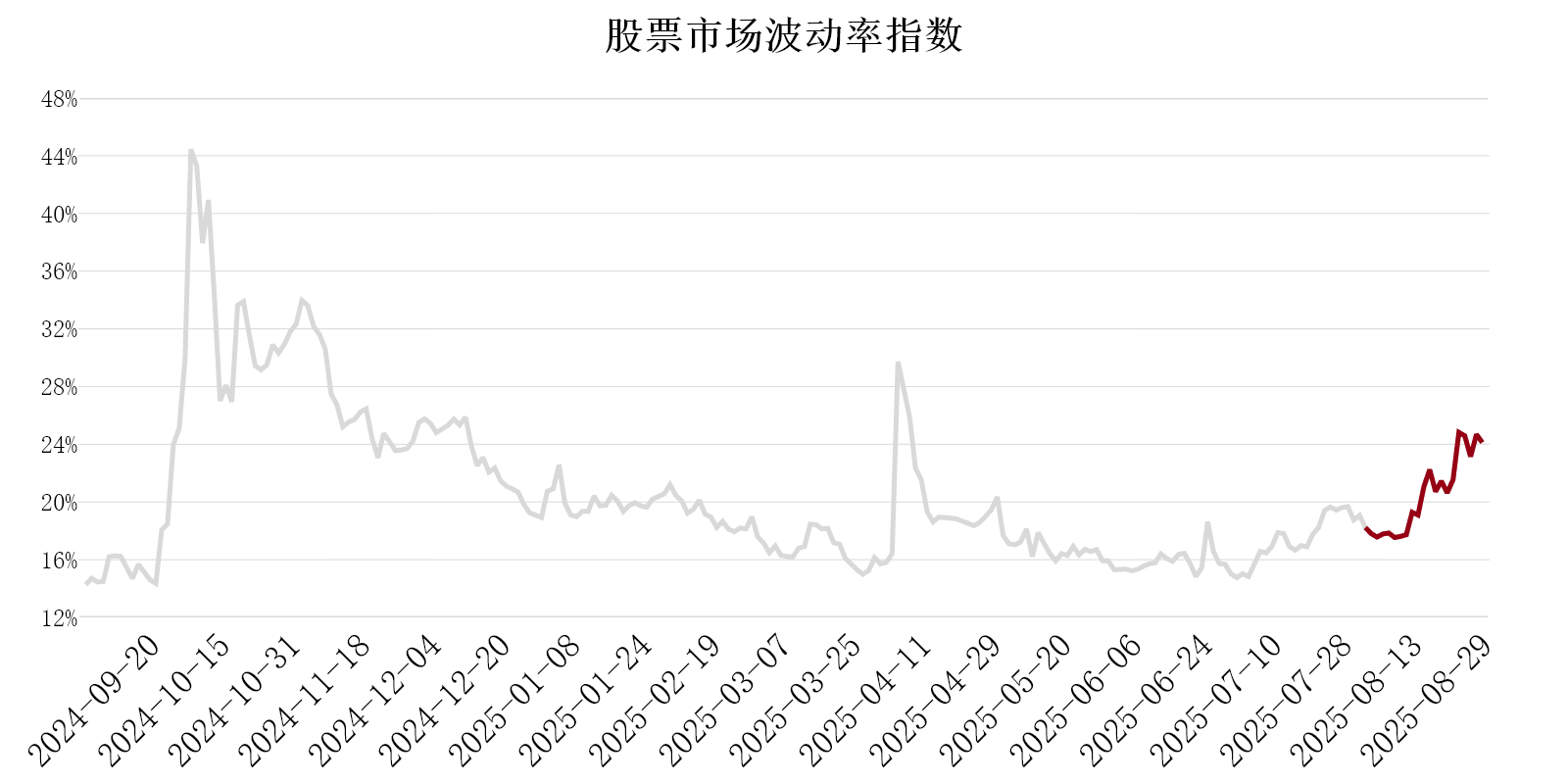

本月波动率指数有所上升:

注:无模型隐含波动率由期权价格计算得出。

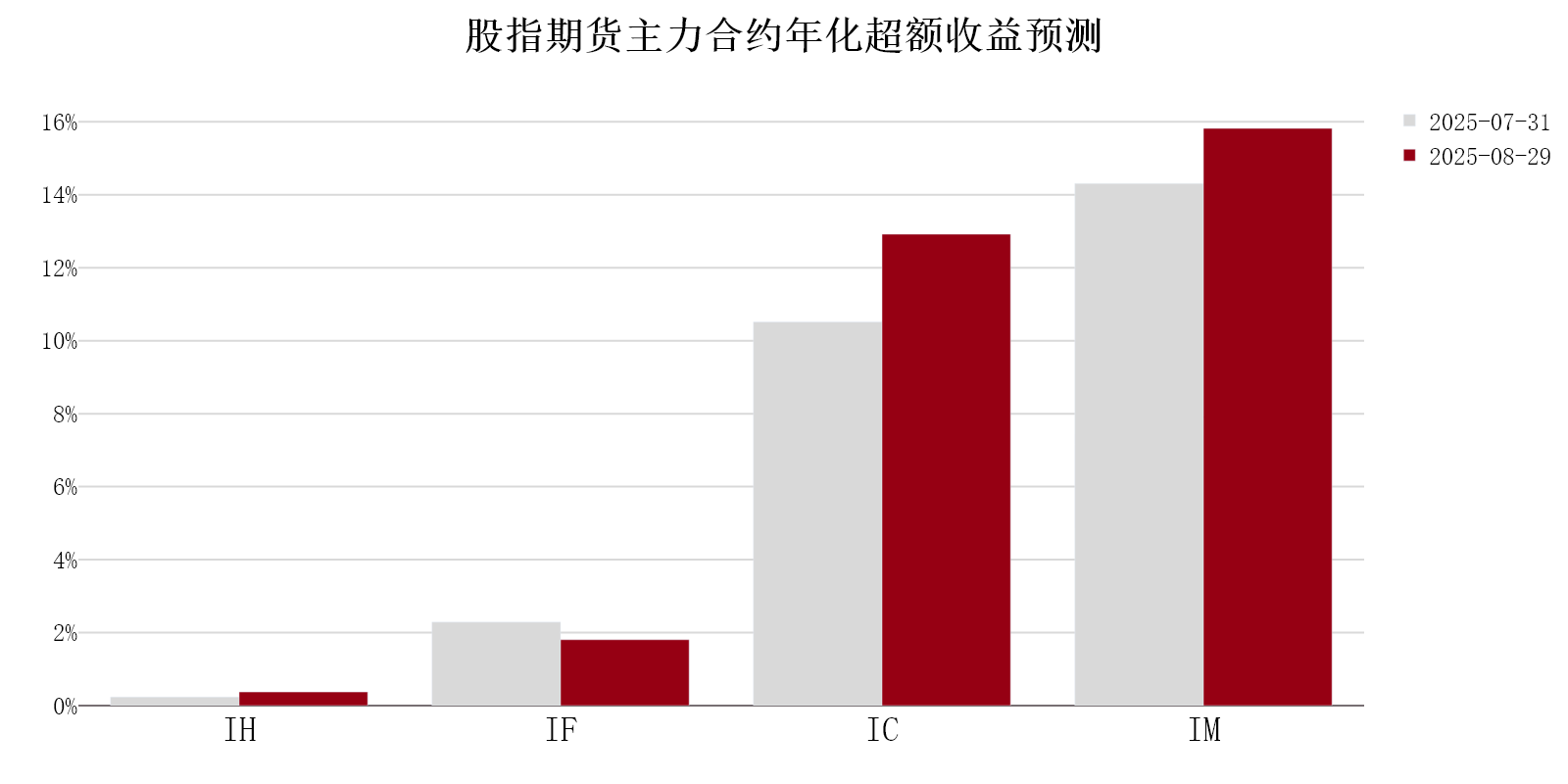

8月底 IC、IM 主力合约维持深度贴水:

注:期货合约超额收益 = 期货合约持有收益 - 股票指数同期收益 + 无风险利率。

产品运行

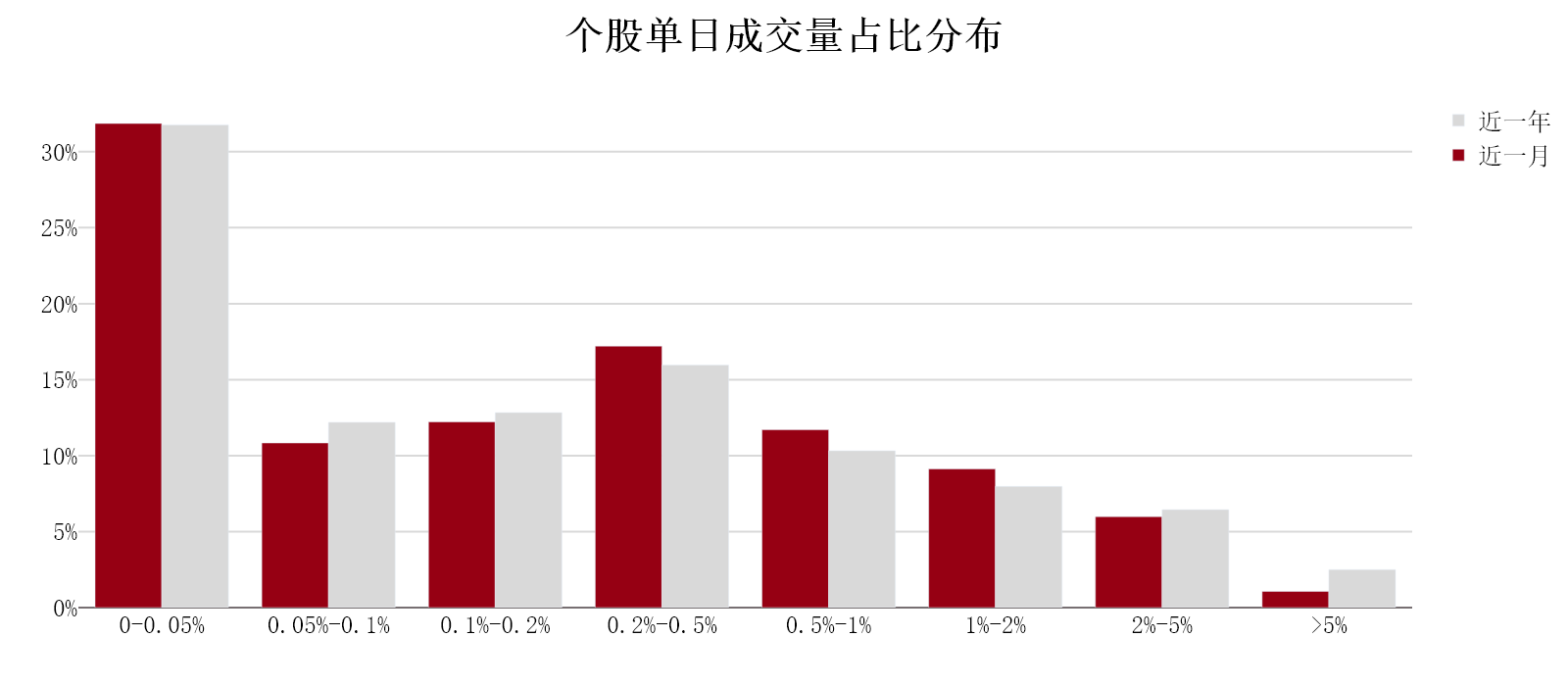

磐松专注于低频系统性投资,股票策略具有较低的长期平均换手率。本月 A 股市场交易热度显著攀升,8 月中旬以来,单日成交额连续多日超过 2 万亿元,最高单日成交额突破 3 万亿元。磐松所有产品合计的个股成交占比(日度)保持在较低区间分布:

注:

- 个股单日成交量占比 = 所有产品当日对个股的总交易量 ÷ 个股当日成交量;

- 统计数据包含对应期间的所有股票交易。

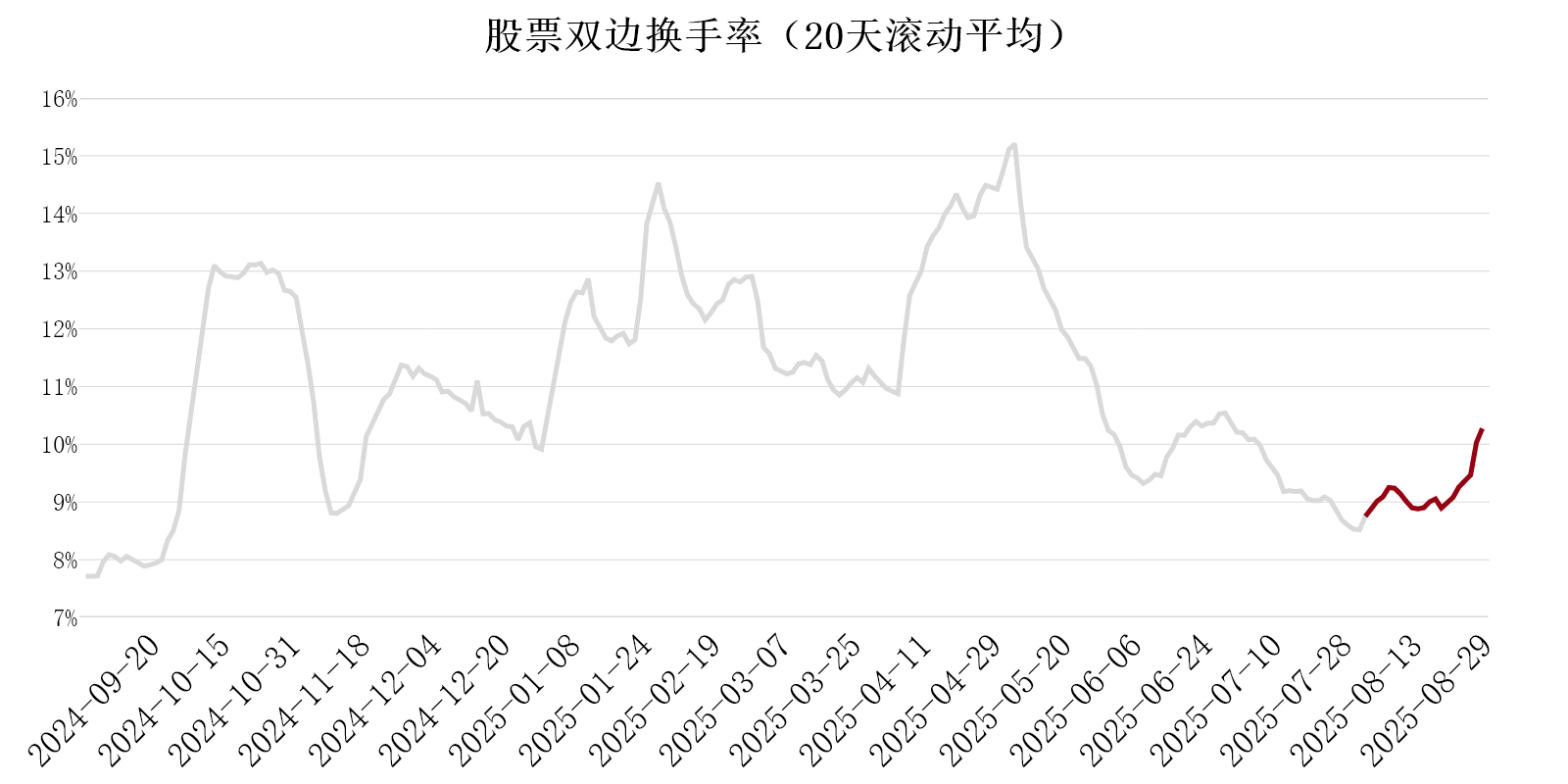

在同等规模下,投资组合所承担的实际交易成本和股票双边换手率呈正相关。本月所有产品平均的股票双边换手率有所上升:

注:

- 股票双边换手率等于买卖股票的总交易额除以产品规模,可能受申购赎回影响;

- 上图为公司所有基金产品(含杠杆类产品)的加权平均值,故高于纯多头指增产品平均换手率。

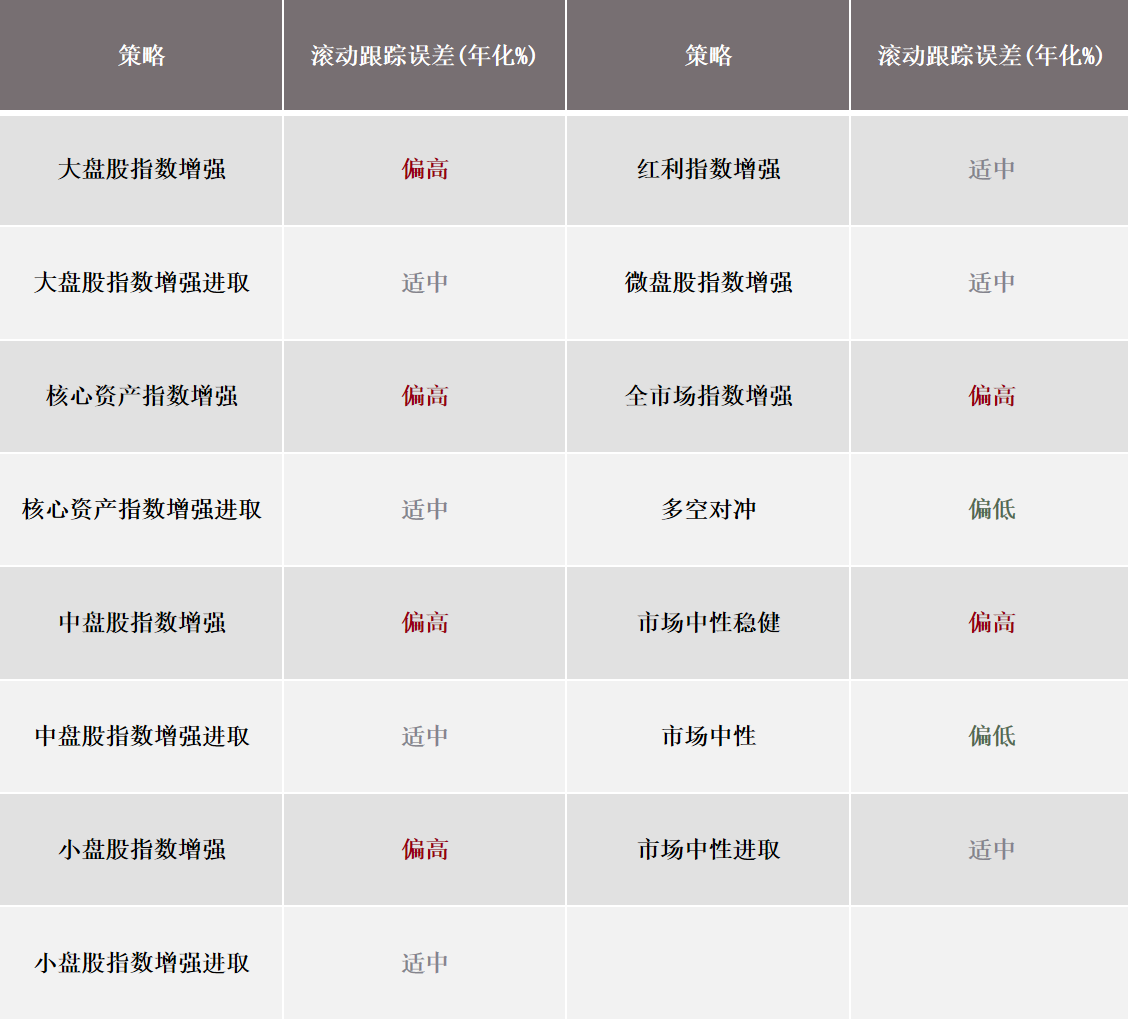

本月除红利策略外,其余所有策略的滚动跟踪误差较上月均有所上升:

注:

- 跟踪误差计算以三个月为滚动周期,并对同策略下所有产品取加权平均;

- 偏高/适中/偏低,是基于三个月滚动跟踪误差与长期平均跟踪误差的比较得出。

策略表现

本月磐松各类策略的具体表现详见投资者周报,总体来说:

1. 从所有产品的平均表现来看,个股选择对实际投资组合的收益贡献为正,贝塔套利和行业配置贡献为负;

2. 指数增强类策略中,红利策略收益超出预期,微盘股策略收益符合预期,其余策略收益均不及预期;

3. 绝对收益类策略中,市场中性策略和多空对冲策略收益均不及预期。

模型预测

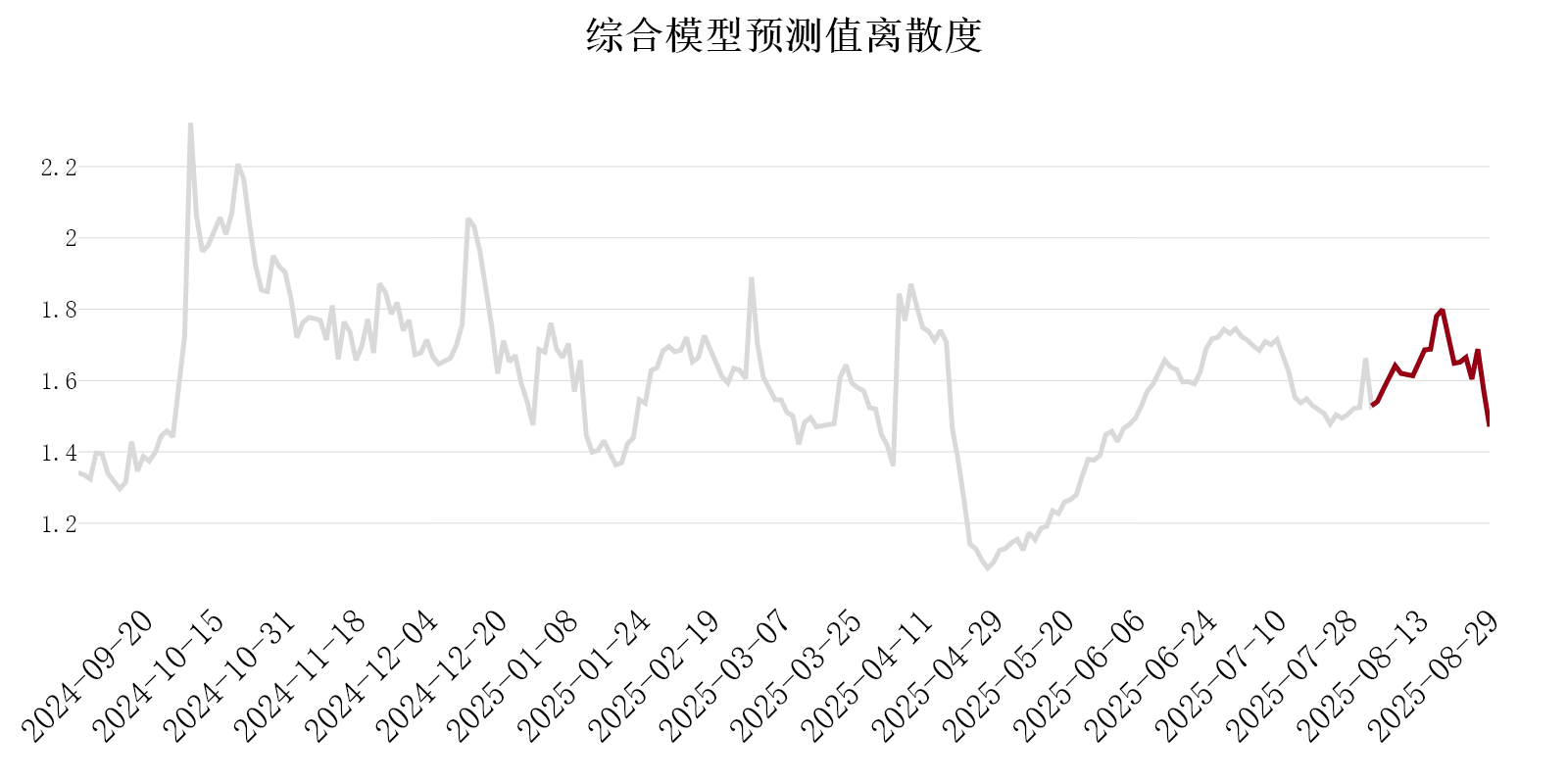

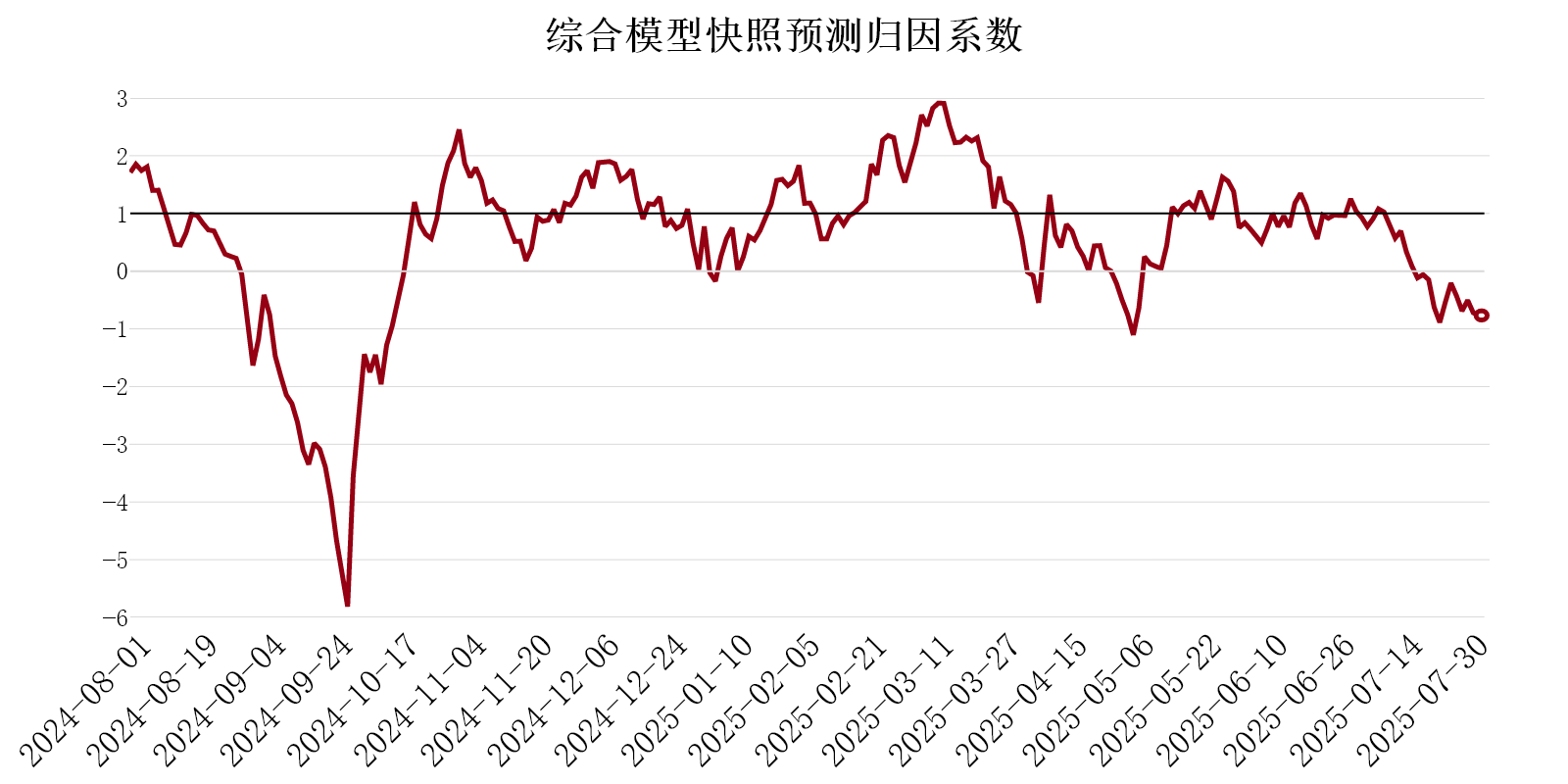

磐松的股票回报预测模型分为行业和个股两个层面,而综合模型结合了个股模型和行业模型。综合模型预测值的离散度反映了当前的投资机会,预测值的离散度越高,模型蕴含的投资机会越丰富。本月综合模型预测值离散度先上升后回落:

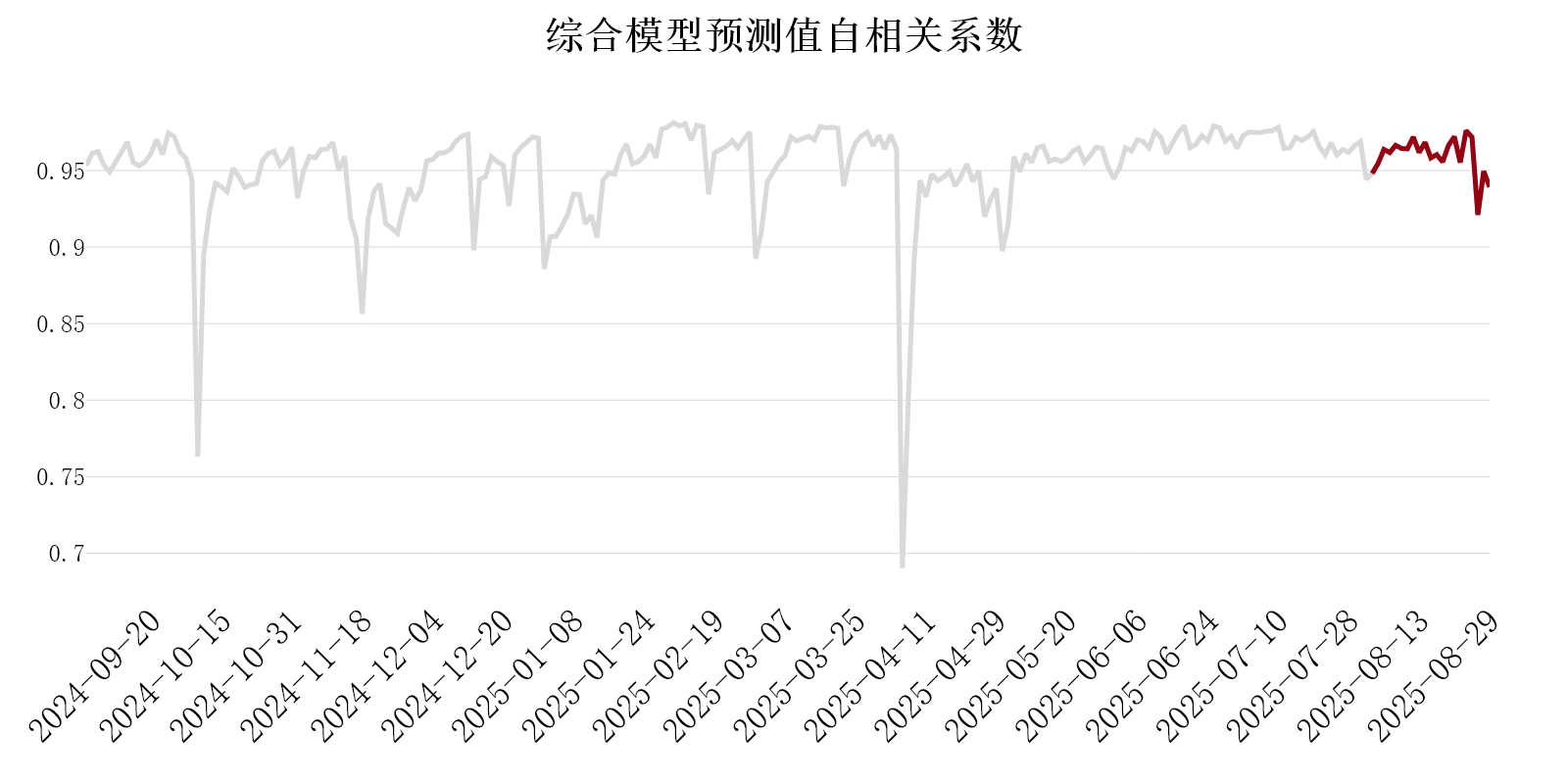

综合模型预测值的自相关系数(日频)体现了模型预测值的连续性。一般情况下,预测值的自相关系数越高,投资组合的换手率越低。本月综合模型预测值自相关系数在正常范围内波动,月末小幅下降:

▶ 快照预测反映上月末的实盘预测值对本月股票收益的预测能力,更贴近我们的研究过程;平滑预测是快照预测的指数加权平均,反映过去一段时间的实盘预测值的平均预测能力,更能解释实盘业绩。

▶ 快照预测的归因系数大于(小于)1,代表模型在样本外的预测效果好于(差于)预期。

最近一年,股票回报综合模型的快照预测归因系数如下图:

注:

- 横轴是预测日期,预测未来一个月的股票回报;

- 归因系数的计算考虑所有A股,采用流动性加权。

本月的股票回报预测模型具体表现如下:

01

综合模型和个股模型的平滑预测表现不及预期;个股模型的预测值容易表达到实际投资组合上。

02

行业模型的平滑预测表现不及预期;由于风险控制等因素,行业模型的预测值不能全部表达到实际投资组合上。

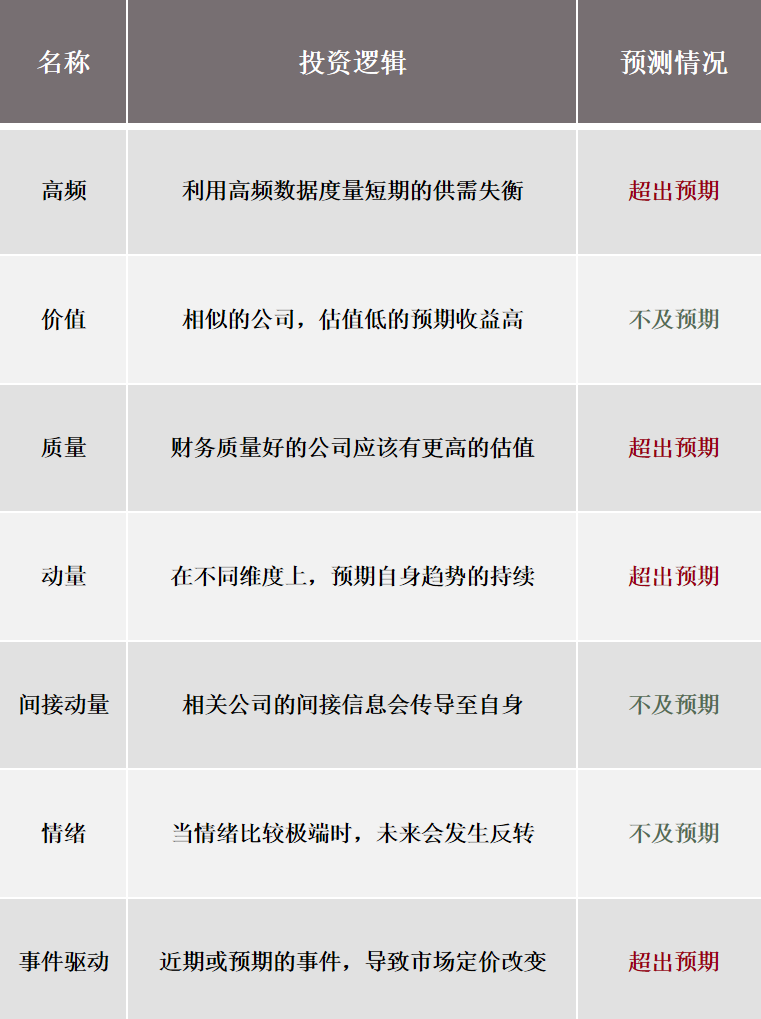

在个股信号组层面,本月高频、质量、动量和事件驱动信号组表现超出预期,其余信号组表现不及预期:

总结

▶ 跟踪误差

本月除红利策略外,其余所有策略的滚动跟踪误差较上月均有所上升。

▶ 策略表现

指数增强:红利策略收益超出预期,微盘股策略收益符合预期,其余策略收益均不及预期。

指数增强:市场中性策略和多空对冲策略收益均不及预期。

▶ 业绩归因

从产品平均表现看,个股选择对实际投资组合的收益贡献为正,贝塔套利和行业配置贡献为负。

▶ 模型预测

从平滑预测视角看,综合模型、个股模型和行业模型的表现均不及预期。

*重要声明

风险提示:本内容刊登于此仅出于传递信息之目的,不构成投资建议,其内容是基于我们认为可靠且已公开的信息,但我们对这些信息的准确性及完整性不做任何保证,也不保证文中观点或陈述不会发生任何变更;在不同时期,可发出与这些信息所载资料、意见及推测不一致的内容。

版权提示:如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。

往期推荐:

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。