发生了什么?量化超额集体收负,宏观策略开始发力

作者:风云君的研究笔记

题图:风云君的研究笔记微信公众号

上周A股“V”型反转,上证指数周内波动剧烈,总体震荡上行,科技成长领涨。

从市值风格来看,大中盘优于小微盘,资金继续向中大市值流动的趋势。

来看看上周私募各策略表现。

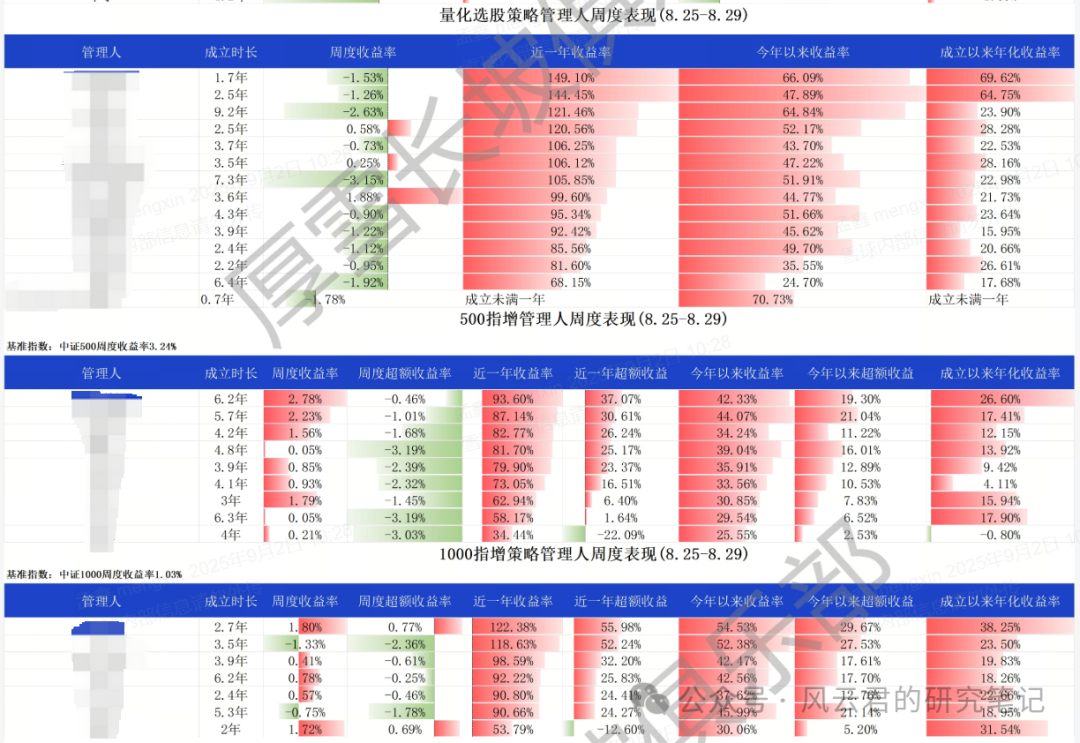

一、量化多头:涨跌各半,超额表现分化显著

上周日均成交量2.9万亿,高于前一周日均成交4千亿,市场交投持续活跃,但量化超额依旧比较难做。

具体来看,500指增、1000指增超额基本收负,量化选股条线,世纪前沿、明汯、半鞅则较为突出。

上周量化超额不好做的原因:

- 一方面大中盘依旧优于小微盘,资金继续向中大市值流动的趋势,对于大部分持仓偏小市值的量化来说超额确实难做;

- 另一方面上周依旧是权重股带动指数的局面,主要指数涨幅持续大于成分股涨幅中位数水平,对于分散持仓的量化产品而言,超额必然会受到影响。

对于持有量化的私募投资者而言,过去一段时间是比较难熬的。这其中也不乏质疑的声音,超额的红利期是不是过去了,量化还能继续持有吗?

回到风云君一直强调的,看一个策略是否失效,关键是看赚钱的逻辑还在不在。

目前影响量化的成交量一直稳步提升,最近一段时间经常突破3万亿,流动性非常充裕。另外一个指标波动率,也处于比较高的水位,其实这两点逻辑还在的话,量化策略还是会处于比较舒适的环境,只是目前遇到了阶段性调整而已。

如果市场行情延续,没有极端性的事件发生,就可以安心持有,或者考虑一些与股票低相关性的策略再做一些配置。

当然对于正在关注量化的投资者而言,目前也是一个非常好的观察窗口期,可以更好的筛选出那些在当前环境下依然能够做出超额的管理人。

另外,风云君针对近一个月的净值变化,再次梳理了一下近期市场环境下超额依然表现较好的策略,整体上具备这三类特点:

- 模型以机器学习为主或全部是机器学习的量化选股策略,通常来讲机器学习都够更快识别出市场环境的变化,从而调整持仓风格,适应市场风格的快速变化

- 风控和行业约束比较严格的量化指增,由于行业偏离度比较小,成分股比例较高,因而超额表现会更稳定

- 均衡型的量化指增,比如全指指增,大中小风格均衡,虽然前面在量化子策略中表现没有那么显眼,但也没有受到最近风格切换的影响,无论哪种风格占优,都可以吃到肉

二、宏观策略:整体上涨,产品表现分化显著

上周权益-债券相关性周中震荡,又回归较强负相关,权益资产长期波动率震荡,商品长期波动率抬升。恐慌指数平稳。总体来看仍是宏观策略平稳运行区间。

本周,各宏观策略管理人虽有分化,但整体收涨,为各主流私募策略中表现最好的一类。

个别宏观对冲私募本周已创出新高,长雪、交睿、远澜等管理人涨幅居前。

近段时间宏观策略集体复苏,究其原因主要还是鲍威尔释放偏鸽派信号以来,中美主要资产轮流上行,各大类资产也回归负相关性。

基于此,宏观策略也来到了较为适配的环境区间。

美联储这一预期转向下,本质上是政策预期转向扩张背景下,增长、通胀预期上修以及债务扩张,一揽子股票、债券及商品,将有望获得更优的风险调整后回报。

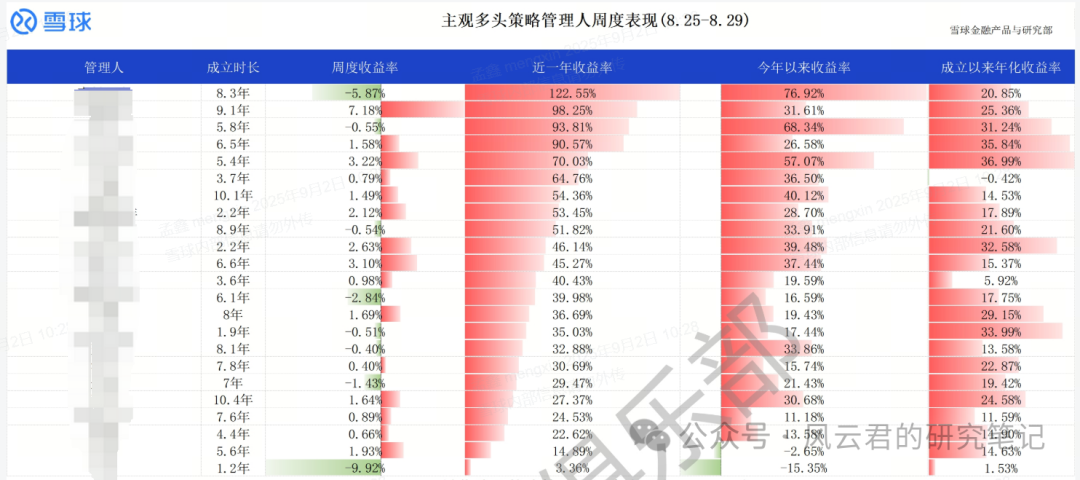

三、主观多头:多数收正,个别产品表现突出

上周市场延续涨势,主观多头整体正收益,其中港股主题私募表现突出。

复胜、正圆、聚鸣表现突出。

复胜目前以港股仓位为主,一直以来,基金经理陆航都以行业轮动、调仓果断而闻名。他在今年年初认为国内经济回暖,新消费的崛起从数据上已经得到了印证,仓位切换到科技+消费板块,4月7号大跌后,综合考虑公司业绩、宏观环境及股指角度,又增持部分黄金股。当前则以游戏、保险、食品饮料为主。

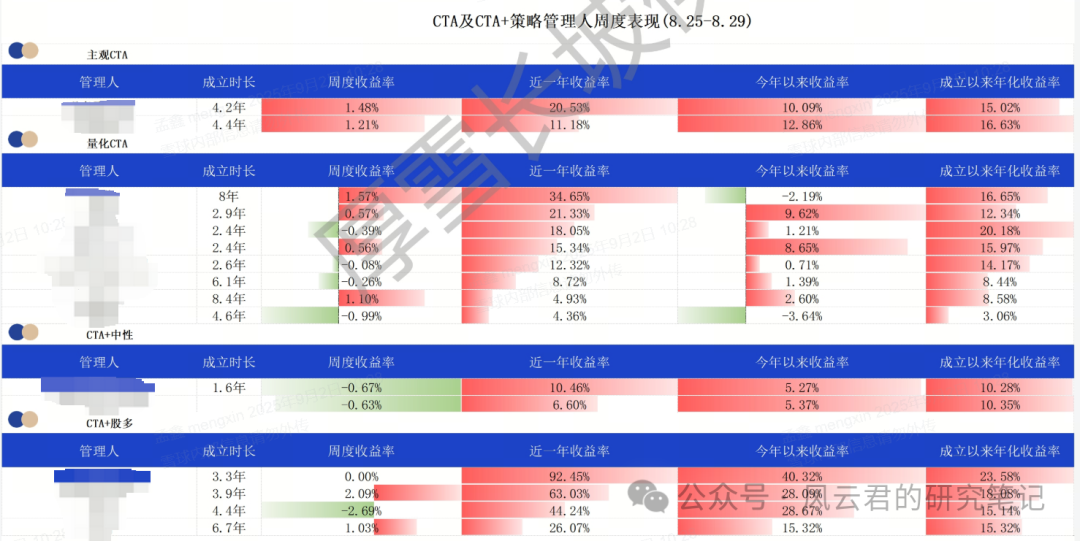

四、CTA策略:多数上涨,CTA+股多表现突出

上周商品板块分化,商品板块整体横盘,板块走势分化,贵金属上涨较多;能化、农产品下跌较多;有色略有上涨。COMEX黄金上涨到3510美元附近,从2年期美国国债收益率下行来看,市场强化定价美联储降息,美元走弱。国际原油小幅上涨,EIA库存下降和地缘冲突为油价提供支撑。

CTA各家的表现差异比较大,CTA+股多表现突出。其中,量派是CTA+量化选股策略,以量价因子为主的全市场选股模型,叠加CTA策略,起到了增厚收益,平滑波动的效果。

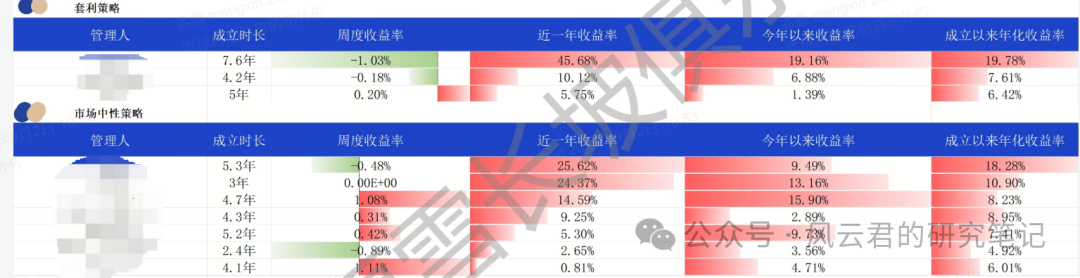

五、其他策略:中性策略涨跌各半,套利策略多数为负

市场中性方面,近三周超额稳定性持续下降,多数管理人可能无法获取正超额,综合考虑长期、短期情况,超额总体属于正常范围;对冲端期货贴水小幅放大,对净值小幅正贡献。

套利策略方面,股票和商品市场波动率处于历史中低位,流动性均不错,各类策略运行平稳。

市场中性涨跌各半,子午、国金、量派涨幅居前。

套利策略多数为负,俊丹涨幅居前。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。