部分债券恢复征税对国债期货如何影响?

作者:覃汉研究笔记

题图:覃汉研究笔记微信公众号

核心观点

国债期货远月合约因新券纳入可交割券范围,CTD券切换预期上升,价格可能承压;近月合约受老券支撑,表现相对抗跌,建议投资者重点关注T、TS两个品种2509-2603合约价差走扩的可能性。

1.恢复征税对于国债期货可交割的国债收益率有何影响?部分债券恢复征收增值税主要通过影响国债期货可交割券的价格进而影响国债期货定价,政策落地后国债新券-老券利差预期走扩。各期限国债税后收益减少预计在4.5-12 bp范围内,国债新券-老券利差可能逐步向利率下限5bp附近靠拢。

2.哪些新券可能纳入国债期货合约交割范畴?结合各品种合约最后可交易期限及一揽子可交割国债的发行期限及剩余期限要求,可判断哪些新券可能纳入国债期货合约交割范畴:(1)TL: 8月22日新发的30年期国债可能纳入TL2509、TL2512、TL2603合约交割范畴;(2)T: 8月22日新发的10年期国债可能纳入T2509、T2512、T2603合约交割范畴;但9月12日发行的7年期国债仅可纳入T2512、T2603合约交割范畴,不会进入T2509合约的交割范畴中;(3) TF: 10月24日首发的5年期国债不会进入TF2509合约的可交割范畴,但会进入TF2512、TF2603合约的可交割范畴;(4) TS: 8月14日发行的3年期国债因不符合剩余期限要求,不会进入TS2509、TS2512及TS2603合约的可交割范畴。9月12日首发的2年期国债仅可纳入TS2512及TS2603合约的可交割范畴。

3.本次恢复征税政策对国债期货各合约价格影响如何?各期限新券发行后短期内不太可能切换为国债期货近月合约(2509合约)的CTD券,但对于T、TF、TS合约而言新发国债(7年、5年、2年期)有一定可能性成为远月合约(2512、2603合约)的CTD券,并且从概率上来看,新发国债成为T2603及TS2603合约CTD券的概率更高。建议投资者关注T2509-T2603、TS2509-2603合约价差走扩的可能性。

作者:覃汉/郑莎

全文:5486 字 | 20分钟阅读

1 部分债券恢复征税对国债期货如何影响?

8月1日晚间,财政部、税务总局公告,自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

8月4日为该政策调整后的首个交易日,可以观察到国债期货不同交割月份合约表现出现明显分化,远月合约价格表现明显较弱。我们于8月2日外发报告《关于征收增值税的六问六答》中提及本次恢复征税对各类现券的影响,本文则重点围绕部分债券恢复征税对国债期货合约的三个要点展开。

1.1 恢复征税对于国债期货可交割的国债收益率有何影响?

部分债券恢复征收增值税主要通过影响国债期货可交割券的价格进而影响国债期货定价定价,政策落地后国债新券-老券利差预期走扩。虽然新券上市后流动性通常会逐渐好于老券(2025年以来国债老券-新券利差在2-10bp范围内波动),但短期出于避险需求部分资金抢筹老券,会导致老券收益率提前下行,而新券则由于需承担增值税成本面临一级发行利率上浮给予投资者一定的收益率补偿,因此传统跟踪指标老券-新券利差会出现倒挂,即新券-老券利差预期走扩。

各期限国债税后收益减少预计在4.5-12 bp范围内。我们在《关于征收增值税的六问六答》中从税后收益减少角度对2-30Y国债收益减少幅度分别进行了分析,以截止8月6日到期收益率测算,以10Y为例,银行自营和资管产品的税后收益分别减少10.76bp和5.54bp;以30Y国债为例,银行自营和资管产品的税后收益分别减少12.16bp和6.26bp。由于所得税占大头,增值税对各期限国债税后收益影响幅度总体在4.5-12 bp范围内。

新发国债如何定价?国债新券-老券利差可能逐步向利率下限5bp附近靠拢。虽然利率债存量以银行持仓为主,但由于本次新政后公募基金免税优势可能被再次强化,银行自营等机构不排除将更多的利率债和金融债诉求委托给公募基金投资,因此资管类产品对国债新券的定价权可能会逐步增强,因此我们认为国债新券-老券利差可能逐步向利率下限靠拢,10Y及30Y期国债新券-老券利差或逐步靠近5bp。后续若出现活跃券换券,则盘面上活跃券收益率可能一次性跃升。

1.2 哪些新券可能纳入国债期货合约交割范畴?

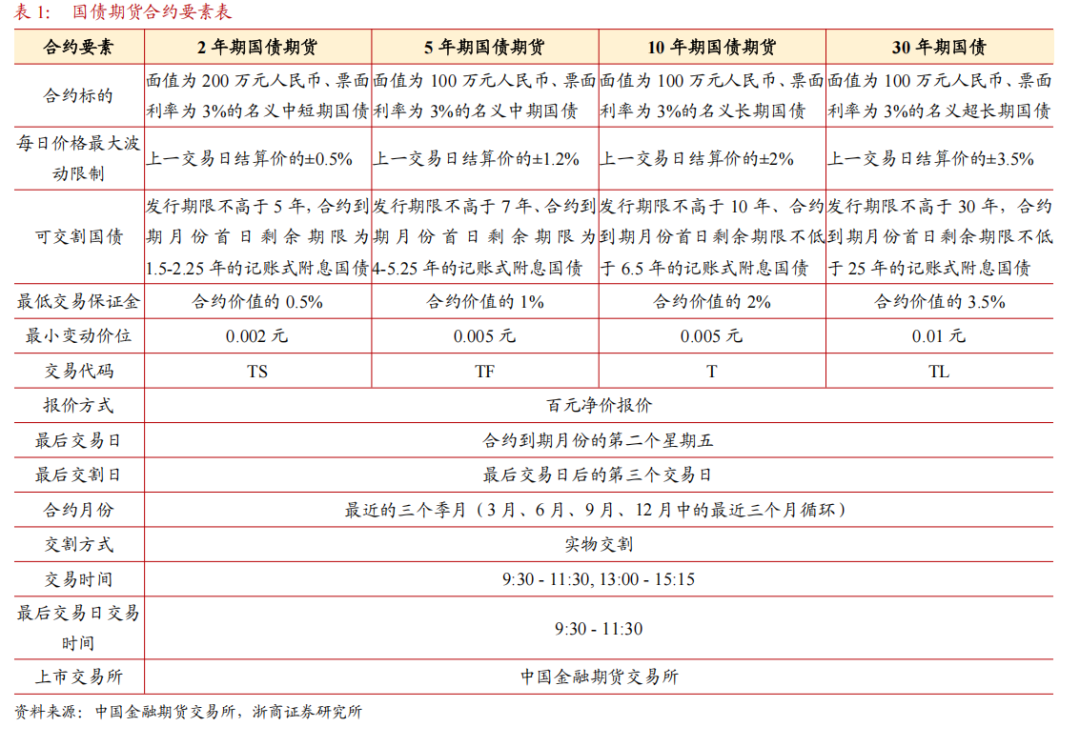

根据中国金融期货交易所的规定,国债期货可交割券一般在上市交易日后的下一交易日开始纳入可交割国债范围,没有明确规定合约到期前最晚多久新增可交割券,但通常要求在最后交易日之前完成纳入,以便参与交割。当前国债期货各个品种存续合约分别为2509、2512、2603合约,其最后交易日为合约到期月份的第二个星期五,分别为2025年9月12日、 2025年12月12日、2026年3月13日。

根据财政部全年记账式附息国债发行计划可梳理各关键期限国债品种新发时间表,提示投资者重点关注以下标的一级发行定价。2025年8月8日后最近期次首发的关键期限国债(包含一般国债及特别国债)分别为8月14日发行3年期国债、8月22日发行10年期、30年期国债、9月12日发行的2年期、7年期国债、10月24日发行的5年期国债,均为后续投资者需重点关注一级定价的标的范畴。

结合各品种合约最后可交易期限及一揽子可交割国债的发行期限及剩余期限要求,可判断哪些新券可能纳入国债期货合约交割范畴:

1、TL可交割国债范围为发行期限不高于30年,合约到期月份首日剩余期限不低于25年的记账式附息国债,因此8月22日新发的30年期国债可能纳入TL2509、TL2512、TL2603合约交割范畴;

2、T可交割国债范围为发行期限不高于10年、合约到期月份首日剩余期限不低于6.5年的记账式附息国债,因此8月22日新发的10年期国债可能纳入T2509、T2512、T2603合约交割范畴;但9月12日发行的7年期国债在下一交易日(9月13日)才可纳入国债期货可交割范畴,而T2509合约9月12日为最后交易日,因此其仅可纳入T2512、T2603合约交割范畴,不会进入T2509合约的交割范畴中;

3、TF可交割国债范围为发行期限不高于7年、合约到期月份首日剩余期限为4-5.25年的记账式附息国债,因此10月24日新发的5年期国债不会进入TF2509合约的可交割范畴,但会进入TF2512、TF2603合约的可交割范畴;

4、TS可交割国债范围为发行期限不高于5年,合约到期月份首日剩余期限为1.5-2.25年的记账式附息国债,因此8月14日发行的3年期国债因不符合剩余期限要求,不会进入TS2509、TS2512及TS2603合约的可交割范畴。9月12日首发的2年期国债则因为在下一交易日(9月13日)才可纳入国债期货可交割范畴,而2509合约9月12日为最后交易日,因此其仅可纳入TS2512及TS2603合约的可交割范畴。

1.3 本次恢复征税政策对国债期货各合约价格影响如何?

新发债券纳入国债期货可交割券范畴后,影响国债期货各合约定价的核心在于新发债券是否会成为CTD,若国债期货合约CTD切换为新发债券,则国债期货合约价格或跟随新券出现较大幅度折价。

低利率环境下一揽子可交割券中久期较短的券通常会成为CTD。当前各期限国债二级收益率均处于低利率环境,30年期国债活跃券收益率亦处于2%以下,考虑新券-老券利差范围可能在5-13bp,即便向上限靠拢,新发债券的票面利率预计仍旧远低于国债期货合约标的名义标准利率3%。因此,依据经验法则,一揽子可交割券中通常久期较短的券会成为CTD。

选择国债新券-老券利差上限及下限可分别测算新发债券久期,以进一步辅助判断新券是否会转化为国债期货合约的CTD券。结合前文测算各期限国债税后收益减少预计在4.5-12 bp范围内,我们可以通过各期限国债对应的税后收益减少范围近似的测算新券发行后的久期上限及下限,因而可进一步辅助判断当前新券发行后是否会成为国债期货合约CTD券,但需留意的是,随着新券发行时间推移,剩余期限逐步减小,久期亦随之逐步下降,不排除在未来某个时间成为国债期货合约CTD券的可能性。

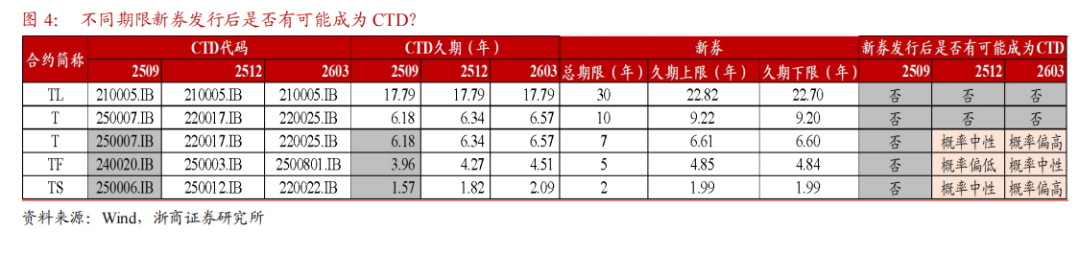

1、对TL合约而言,8月22日新发的30年期国债有可能进入TL2509、TL2512、TL2603三个合约的可交割券范畴,而当前三个合约的CTD券均为210005.IB,久期均为17.79年,新券发行后测算久期预计在22.7-22.82年范围内,远高于CTD券久期,因此8月22日新发30年期国债短期不会成为TL合约的CTD券。

2、对T合约而言,8月22日新发的10年期国债可能纳入T2509、T2512、T2603合约交割范畴,而当前3个合约的久期处于6.18-6.57年区间内,新券发行后测算久期预计在9.2-9.22年范围内,远高于CTD券久期,因此8月22日新发的10年期国债短期内不会成为T合约的CTD券。此外,9月12日发行的7年期国债可能纳入T2512及T2603合约的可交割券范畴,当前两个合约的久期分别为6.34、6.57年,与7年期新券测算的久期6.60-6.61年较为接近,因此7年期新券有一定概率成为T2512及T2603的CTD券。从当前测算来看,7年期新券成为T2603合约的CTD券概率更高,是否会成为T2512合约的CTD券则需要视新券发行时二者的相对价格而定,若新发7年期债券票面利率过高,则新券存在切换为T2512CTD的可能性。

3、对TF合约而言,10月24日新发的5年期国债可能纳入TF2512及TF2603合约的可交割券范畴,TF2512合约目前CTD为250003.IB,久期为4.27年,预计在新发5年期国债期间CTD剩余期限缩短,久期可能仍有一定下降,较新发5年期国债的测算久期4.84-4.85年而言较低,因此新发5年期国债的成为TF2512合约的CTD可能性偏低。TF2603合约目前CTD为2500801.IB,久期为4.51年,预计在新发5年期国债期间CTD剩余期限缩短,久期可能仍有一定下降,较新发5年期国债的测算久期4.84-4.85年而言仍有一定距离,若新发5年期债券票面利率过高,则新券存在切换为TF2603CTD的可能性。

4、对TS合约而言,9月12日新发的2年期国债可能纳入TS2512及TS2603合约的可交割范畴,TS2512当前CTD为250012.IB,对应久期为1.82年,预计在新发2年期国债期间CTD剩余期限缩短,久期仍有可能一定下降,但考虑该久期与新发2年期国债的测算久期1.99年较为接近,且9月中旬面临跨季,可能会存在一级发行票面利率受到资金面扰动进一步抬高,新发债券久期短于测算情形,因此新发的2年期国债有一定可能性切换为TS2512的CTD券。对于TS2603合约,当前CTD为2.09年,略高于新发2年期国债测算久期1.99年,新券有较大概率成为TS2603的CTD。

基于以上分析,各期限新券发行后短期内不太可能切换为国债期货近月合约(2509合约)的CTD券,但对于T、TF、TS合约而言新发国债(7年、5年、2年期)有一定可能性成为远月合约(2512、2603合约)的CTD券,并且从概率上来看,新发国债成为T2603及TS2603合约CTD券的概率更高。

建议投资者关注T2509-T2603、TS2509-2603合约价差走扩的可能性。国债期货价格层面,远月合约(如T2603、TF2603、TS2603)因新券纳入可交割券范围,CTD券切换预期上升,价格可能承压;近月合约(如T2509、TF2509、TS2509)受老券支撑,表现相对抗跌,因此建议投资者重点关注近月合约和远月合约跨期价差走扩的可能性,具体品种上,T、TS两个品种2509-2603合约价差走扩的概率更高。

2 风险提示

久期测算口径可能存在一定偏差,导致与新发债券实际久期不符;

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券新发时现券及国债期货市场出现超预期调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。