降息会促进消费,还是会抑制消费?

作者:丹湖鱼翁

题图:丹湖鱼翁微信公众号

常识是降息会促进消费。但我确实看到有个牛人说:降低利率会导致资本外流,抑制消费。本文从居民的行为出发做个简要分析。

一、简单的分析

为了简化,假设没有货币。所有变量都是实际值。不考虑政府,只考虑企业和居民两个部门。居民部门负责消费和储蓄,企业部门负责投资。

企业在决定是否追加1单位负债进行投资时,把投资带来的预期资本边际回报率Re与负债的边际成本(即实际利率)r进行比较:

预期净资本边际回报率 = Re-r (1)

如果Re>r,就追加投资。如果Re

对于居民来说,如果他拥有1单位自有资金,他可以选择消费,获得边际效用MUe;也可以用于储蓄,获得实际利率r。如果他没有自有资金,他可以考虑借入1单位资金进行消费,获得边际效用MUe,付出利息r。总之,他总是在MUe和r之间进行比较:

预期净边际效用 = MUe-r (2)

如果MUe>r,就追加消费。如果MUe

(注意,式2是非常简化的。在宏观经济学家中,通常会先设定消费者的消费函数等于现在和未来各期消费的贴现值之和,然后求解效用最大化的条件。这里不考虑那么复杂。想搞复杂的人可以去看这方面的DSGE模型)。

另外,有很多传导机制都指向降低利率能刺激消费,提高利率抑制消费。这里不做赘述。感兴趣的读者可以去问Deepseek。)

二、为什么经济衰退时居民会削减消费?

那么,当经济衰退时,居民是如何决定消费和储蓄的?

当经济繁荣时,居民通常预期未来收入将继续上升,未来将有更多钱用于消费。当前消费给他带来的边际效用MUe较高;相应地,当前储蓄的收益(或者说当前负债的成本)r对他的负面影响较小,他不太在乎现在r高一点儿。居民会倾向于现在多消费,少储蓄。

当经济衰退时,居民通常会预期未来的收入将下降。未来他的消费将下降。换言之,未来消费给他带来的边际效用较高,当前消费给他带来的边际效用MUe较低;当前储蓄的收益(负债成本)r对他的影响较大。因此居民倾向于现在削减消费,增加储蓄。推迟到未来再消费。尤其是,如果居民认为未来充满不确定性,会把大量资金储蓄起来,这就是“预防性储蓄”。预防性储蓄本质上是居民在推迟消费(认为未来消费带来的效用更高)。

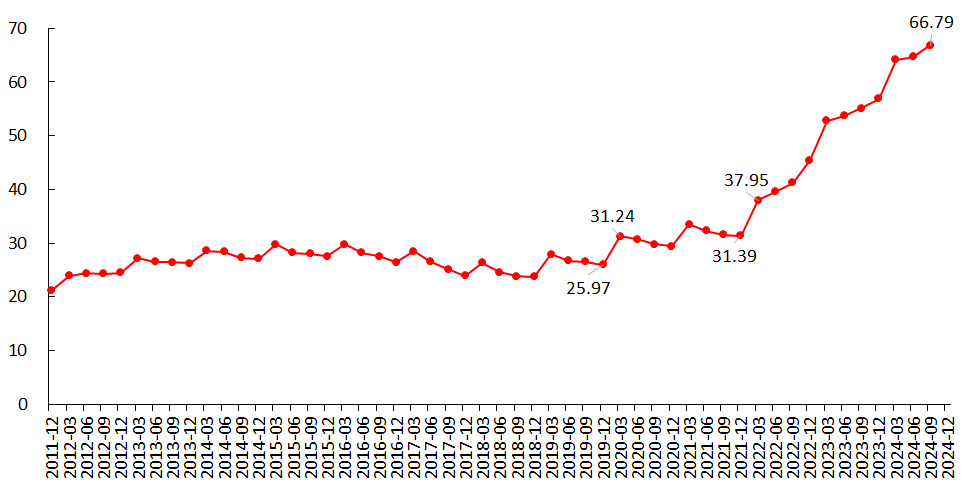

当绝大多数居民都这么想,开始削减消费、增加储蓄时,就导致了居民部门的资产负债表衰退。下图展示了居民缩表的节奏。还可以点击这里查看。

图1 居民部门(存款余额-贷款余额)

资料来源:中国人民银行

三、如何刺激消费?

那么如何刺激消费就很清楚了:

第一,要设法让居民相信,当前消费带来的边际效用是高的,比未来消费带来的边际效用高。或者说,当前消费,比未来消费,更能带来效用最大化。

从微观角度来说,单个居民是根据自身的效用函数来决定消费还是储蓄。宏观政策要想引导他们改变行为,无异于要求改变他们的效用函数;至少是改变效用函数里面的参数,例如改变居民的主观贴现率、消费的跨期替代弹性等(本质上改变消费习惯和偏好)。这太难了。

从宏观上说,则要改善居民的资产负债表,改变对收入的预期,提供消费便利、改变消费理念、制造消费场景等。这就是3月16日国务院发布的《提振消费专项行动方案》想做的事情(点击)。但是由于消费、收入、GDP三者之间存在负反馈漩涡(点击),因此很难做到。

第二是降低实际利率。根据式(2),在MUe下降的情况下,如果能降低实际利率(降低消费的边际成本),也能刺激消费。但是这需要实际利率下降的幅度很大才有效果。

因为这个原因,从2023年7月以来,我一直在呼吁尽快、大幅降息。现实情况是,央行降低名义利率的步伐一直慢于我的建议和预期。

央行觉得:如果我能把通胀率搞起来,就能压低实际利率(点击),刺激消费。

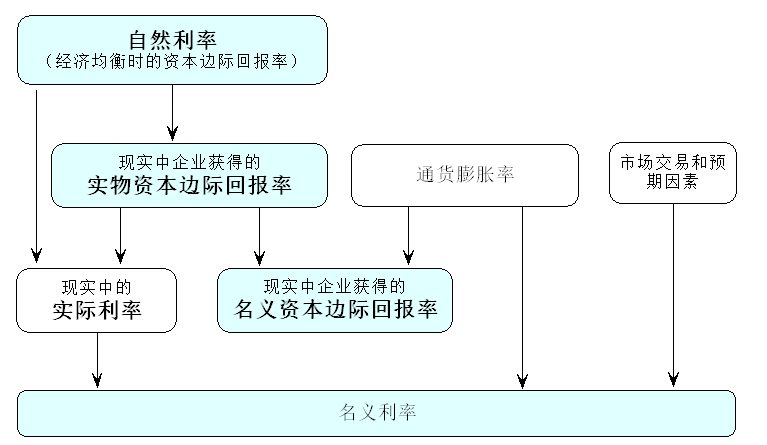

在我看来这是无济于事的。在我的利率决定模型里(图2),利率的长期趋势取决于经济的资本边际回报率,通货膨胀率只影响短期波动(点击)。并且随着资本边际回报率下降,通胀率的中枢也将长期下降。

图2 利率的长期决定

资料来源:本文作者

所以我的建议一直是:大幅降息遏制居民缩表的势头,同时尽快强力扩张中央财政,然后拿钱直接去改善居民的资产负债表(点击),强行打破负反馈漩涡(点击),扭转居民对未来收入和资产负债表的预期,让居民觉得自己现在有钱消费,未来会更有钱消费,现在消费带来的边际效用更高,更划算。

三、为什么会观察到利率下降,消费萎缩、出口增长?

有人观察到,在过去一两年利率下降的同时,消费在萎缩,出口在增长。据此认为利率下降会抑制消费,刺激出口。

实际情况是:当本国居民缩表、削减消费时,企业没有办法,只好寄希望于国外需求,降价出口商品(2022年底以来出口价格指数一直是负增长),带来了出口增长。这里面固然有中央刺激出口的作用,但也是企业分散决策的结果。

这样看起来,同时发生了央行降息、消费增速萎缩(储蓄增加)、出口增长三个现象。其实它们都是居民缩表的结果。

即变量A同时决定了X、Y、Z。后三者之间往往有相关关系。很多人会误以为X、Y、Z之间有因果关系。其实未必。

最后说一句,式(1)蕴含着企业部门缩表、制造业外流的规律。但本文主要谈消费,这里就不赘述了。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。