关于价值投资和制度设计以及波动率水平的关系

作者:沧海一土狗

题图:沧海一土狗微信公众号

长期以来,a股的价值投资体验并不好。有一段时间,投资者们甚至开始自嘲“价值投资的韭菜”。

为了避免歧义,我们先给价值投资下一个足够狭窄的定义:长期持有沪深300ETF。

如上图所示,2018年底至今,长达六年的时间里300ETF的年化回报在6.9%附近,然而,在此期间投资者承受了巨大的波动。因此,价值投资的体感并不好。

更夸张的是,如果没有9月底以来的大涨,年化回报会进一步降低至3.0%附近,还不如在2018年底存一个5年的定期存款。

这说明,价值投资并不是万能的,有特定的市场环境与之匹配。

那么,怎样的市场环境与价值投资最为适配呢??低波动率的市场环境。

事实上,我们可以通过简单的形式逻辑推导得出这样的结论。

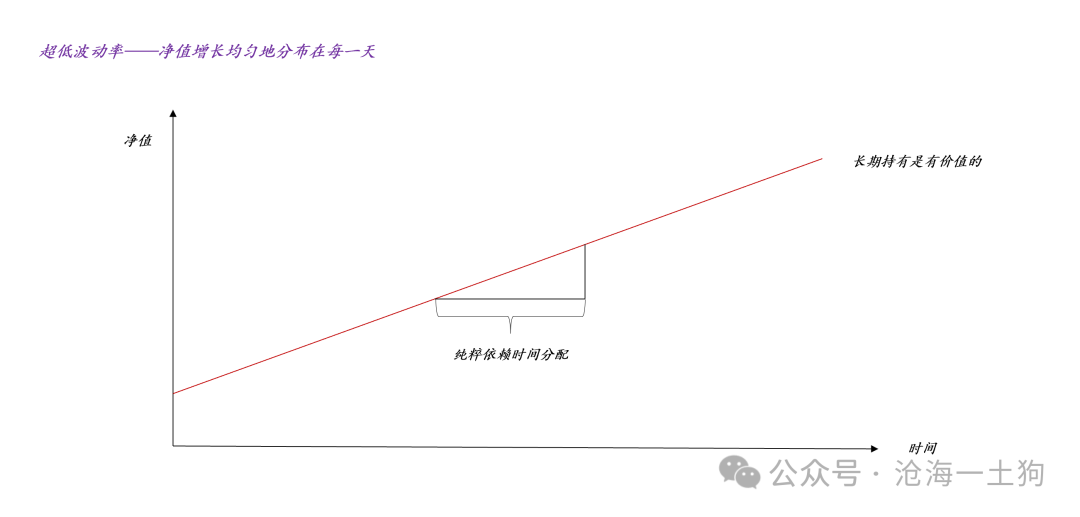

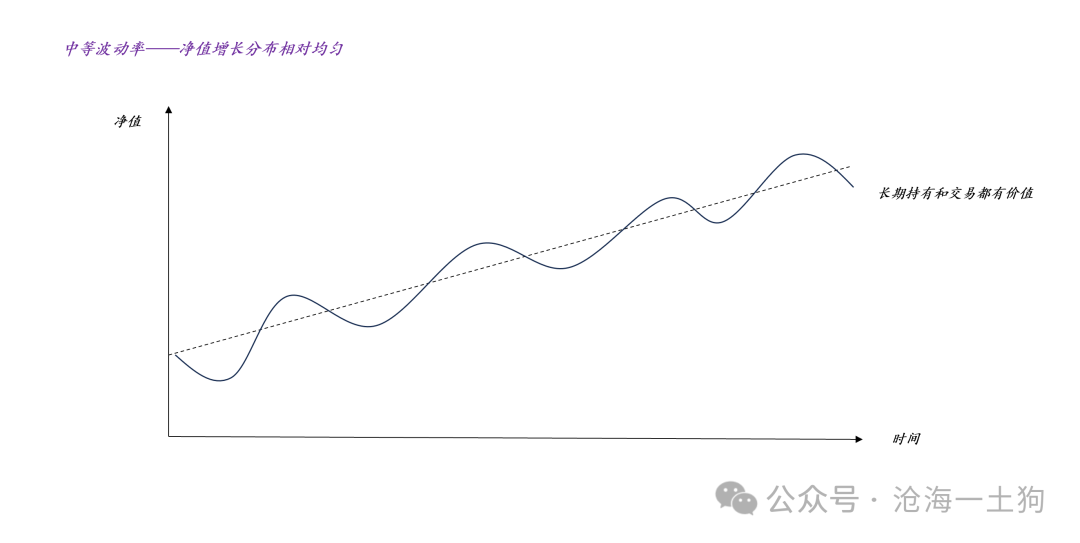

一般来说,对于所有类别的资产,有两种不同的收益分配模式,一种强烈依赖于时间,一种不依赖于时间。

上图属于强烈依赖于时间的分配模式,净值增长均匀地分布在每一天。对于这类资产,如果你想获得更多的收益,只能增加持有时间,持有时间越多,累积收益越大。

由于净值增长分布得过于均匀,投资者没办法通过买卖套利,因此,交易只会产生损耗,不会有超额收益。于是,所有的人只能老老实实地持有,价值投资是正确的打开方式。

假设价格函数为P(t),那么,他的函数形式超级简单:P(t)=β*t,对这个函数求导,其导数是一个常数β 。从波动率的角度来看价格函数,它的波动率特征是0 。

那么,如何从制度上践行这种强烈依赖于持有时间的分配模式呢??存款或者债券提供了一个十分优秀的方案:单独设计一个账户为各个投资者计量持有期收益,即利息收益。

相反,股票在这方面做得十分糟糕,只是简单粗暴的除权+随机填权,因此,股票的红利分配是极其混乱的。这从制度上制造了更高的波动来源。

现代托管体系已经彻底地实现了无纸化,上市公司完全可以确立一个股利发放期,譬如,一个季度,再根据股东们在股利发放期的持有的时间去派发股息。这样股票也不用除权了(ps:除权本身就是为了避免套利的)。不幸的是,我们放着良好的基础设施不用,依旧采用了放大波动率的股息派发方式。

不过也有上市公司意识到股息分配中的公平性问题,为了解决这个问题,他们更加偏向于回购。也就是说,他们会十分均匀地回购并注销掉自己的股票。这种股利发放方式也会显著地降低股票的波动率。

从上面的讨论中不难发现,低波动率本身就隐含了某种公平——制度设计上的公平。

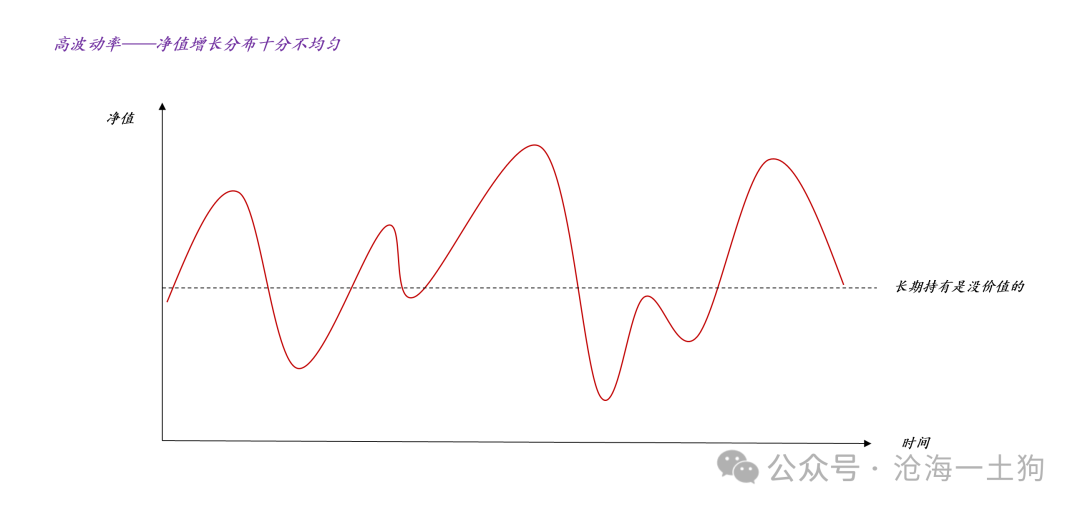

对称的,还有一类相反的资产。

上图的分配不依赖于时间,这类资产的净值增长在每一天的分布十分不均匀。

这是一个追逐波动率的游戏,在这个游戏里,波动是核心,每个人都必须择时,否则,就是给别人做嫁衣。因此,频繁地买卖十分重要。

在这里,我们要纠正一个流行的错误:上证综指万年3000点,所以,投资a股的收益很低。

K线所体现的是持有回报,a股的持有回报的确很低,但是,a股的交易回报很高。只不过交易回报并不体现在具体点位上,会体现在a股的巨大波动中。

所以,用上证综指的点位讲a股回报低是一种样本选择偏差,他们忽略了以波动形式所体现的回报。

波动也是回报。

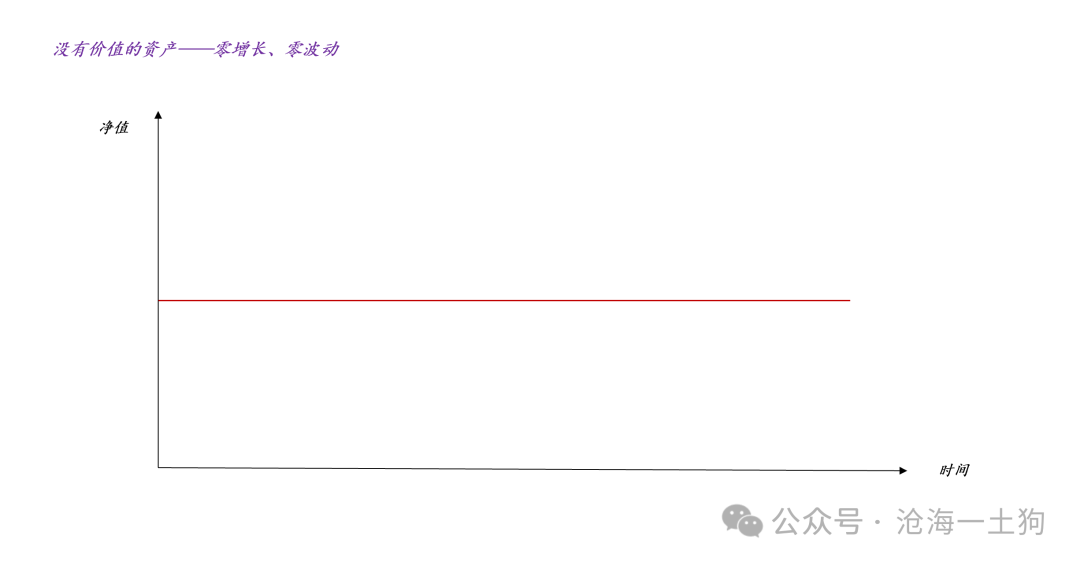

真正没有价值的资产长这样:

当然,这种资产的价值主要体现在理论上,它给我们提供了十分良好的参照。

综上所述,在股票市场有两种形式的回报,一种是净值增长形态的,这种比较好理解,类似于物理中的势能,另一种是高波动率形态的,这种很难理解,类似于物理中的动能。

这两种分配形式最大的差别在于公平性,前者依赖于时间,会更加普惠,更底层的老百姓也能享受到;后者不依赖于时间,会更加集中,只有少数人能享受到发展成果。

事实上,每个投资者都不傻,都在适应环境。当市场处于低波动率环境时,市场依靠持有时长分配收益,投资者们都变成了耐心资本、长期资金,都会价值投资;当市场处于高波动率环境时,市场依靠择时分配收益,投资者们都变成了短线资金、投机资金,都炒小炒烂炒题材。

所以,投资者们大可不必去PUA自己,耐不耐心资本跟微观个体没什么关系,最主要是看大环境。大环境背后是两个东西,一个是宏观政策力度,一个是股票游戏规则的设计框架。(ps:参考《2025年宏观政策力度展望》)

冤枉你的人比你还清楚你是冤枉的。

对称的,掌控波动率体系的人比你们还清楚怎么把波动率给弄下来。他们喊慢牛,我们跟住vix指数,慢慢地观其行即可。我们是大环境的接受者和适应者,大环境怎么变跟我们没毛线关系,我们的唯一工作只有适应。

如上图所示,经过漫长的治理,vix指数的确下来了,已经进入到【10,20】的稳定区间,跟价值投资相匹配的投资环境降临了。

最后,在顶层设计上,我们期待某种折中,一方面,兼顾公平性,更多的收益按照持有时间的长短分配给投资者;另一方面,兼顾效率性,存在中等程度的波动,即部分收益按照其他维度的要素分配。

脱离了分配模式的讨论,我们根本搞不清楚投资回报是怎么回事。

此外,这个模型还告诉我们,脱离了对波动率环境或者游戏规则的刻画,我们是没办法去讨论配置或者交易的,我们只是一厢情愿地以为自己理解了这两个概念。

ps:数据来自wind,图片来自网络

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。