关于“适度宽松”和股市风格的关系

作者:沧海一土狗

题图:沧海一土狗 微信公众号

文/沧海一土狗

ps:1700字

近十年以来,资本市场流行着这样一条经验规律:央行宽松货币将导致中小盘风格占优。更有甚者,有的投资者把降准降息和中小盘风格上涨划了等号。

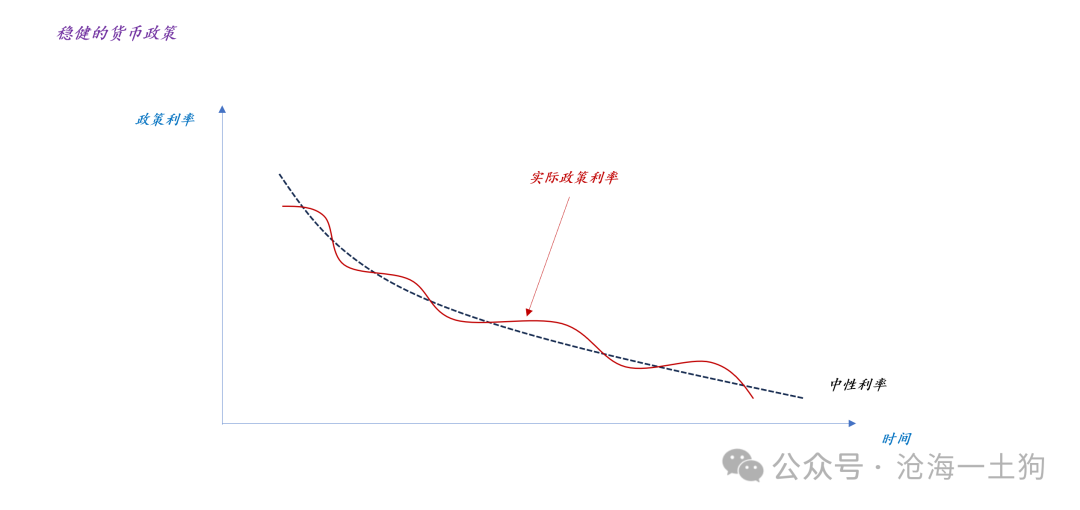

事实上,这样的经验规律是有适用条件的——必须在稳健的货币政策框架下。

在《什么是适度宽松的货币政策??》一文中,我们利用“中性利率”和“政策利率”精确地定义了“稳健的货币政策”和“宽松的货币政策”。

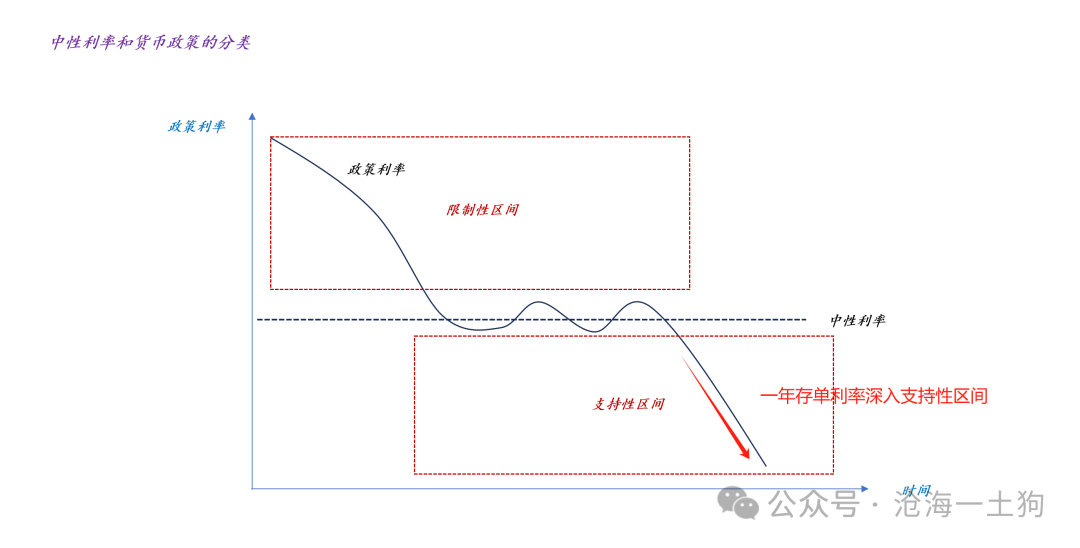

如上图所示,稳健的货币政策指的是,实际政策利率围绕中性利率窄幅波动(ps:如果一个政策利率R*,既不对经济产生限制性,也不对经济产生支持性,那么,这个利率就是中性利率)。

在这种情况下,政策利率既不对经济产生过大的限制性,也不会产生过大的支持性。

由于中性利率是动态的,在经济回落期间,中性利率一般是逐级回落的,所以,在稳健的货币政策下,我们会看到实际政策利率震荡回落。

在这种情况下,投资者会误以为“央行降准降息”就是“货币宽松”,实际上并不是,央行在执行跟随操作,中性利率下滑一段,政策利率就跟一段(ps:有投资者给了一个形象的比喻叫做挤牙膏),如此反复。

根据中性利率和稳健的货币政策的定义,在这种情况下,货币政策是不会对实体经济产生支持性的。因此,蓝筹股并不会因为降准降息上涨,上涨的只有债券和题材股。

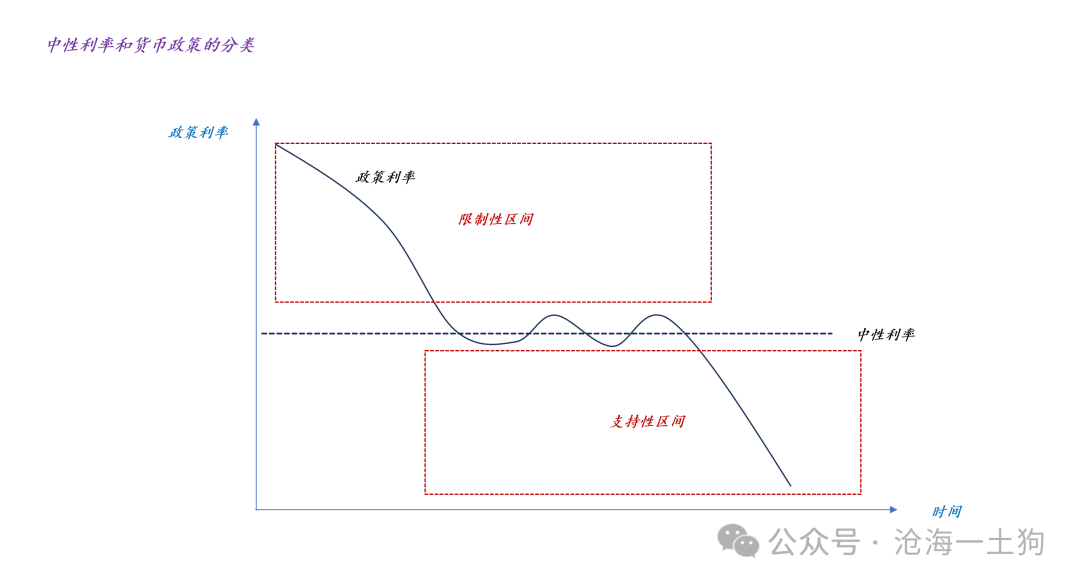

如上图所示,假设一开始政策利率远高于中性利率,位于限制性区间,然后,我们再引导政策利率逐步降低至中性利率附近,那么,这时候资本市场会发生什么情况呢??市场会分两个阶段:

1、债券上涨,股票下跌;

2、债券上涨,股票走势分化,中小盘上涨,大盘股萎靡;

那么,为什么大盘股没什么动静呢??因为政策利率始终位于限制性区间。

想必开过油车的人都有这样的经验,如果同时踩下油门和刹车,汽车会优先执行刹车指令,汽车并不会动。

在货币政策领域,政策利率降低等于“踩油门”,政策利率位于限制性区间等于“踩刹车”。

很多人只看到了“踩油门”,并没有观察到“踩刹车”。因此,他们会有一种幻觉,降准降息只会导致中小盘上涨,不会导致蓝筹股上涨。

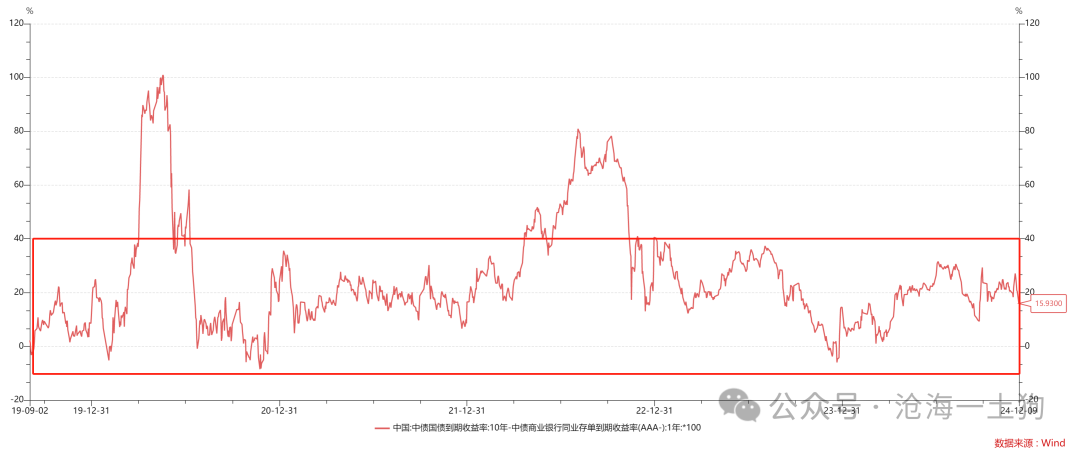

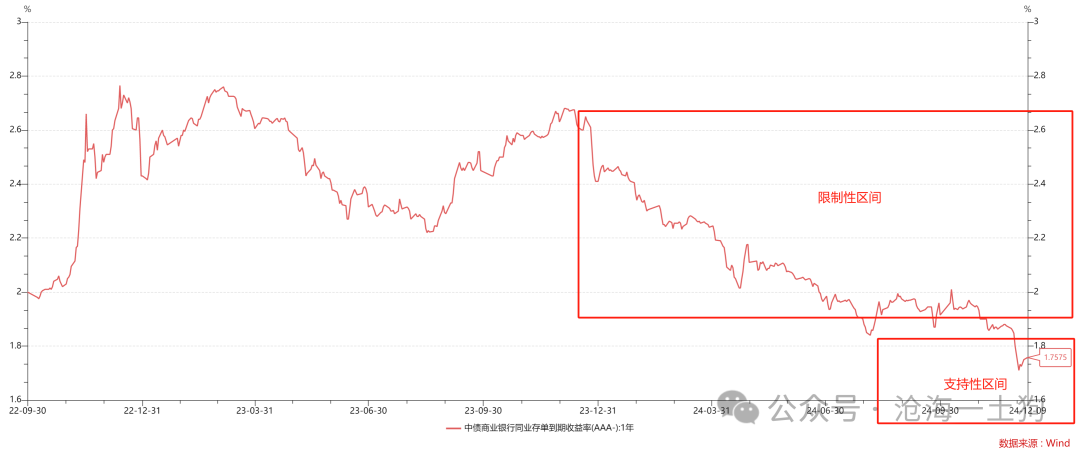

如上图所示,十年国债和一年存单的利差在绝大部分时间保持在40bp以内,也就是说,在绝大部分时间,货币政策均不是支持性的,货币政策一直是稳健的。

这也导致了一个自然结果:在绝大部分时间,中小盘是跑赢大盘股的。

如上图所示,即便是在9月底以来的这波牛市中,中小盘也是显著跑赢大盘股的。最核心的原因就在于“稳健的货币政策”,政策利率还没来得及脱离限制性区间。

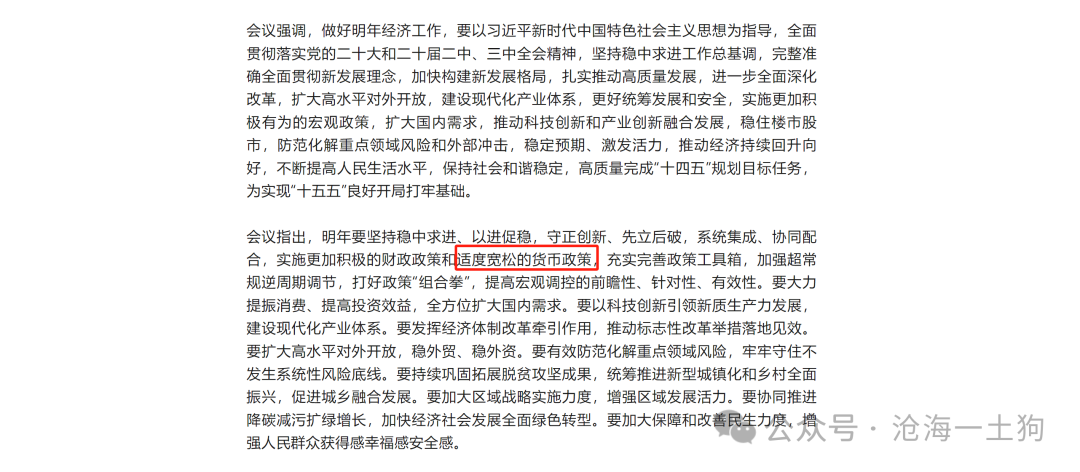

幸运的是,12.9zzj会议给货币政策以新的基调,从“稳健的货币政策”切换为“适度宽松的货币政策”。翻译过来就是,政策利率将进入支持性区间,向下大幅度偏离中性利率。

如上图所示,如果中性利率等于1.80%,那么,政策利率已经进入了支持性区间,只不过还不够深入。

如果未来的“降准降息”落地,我们会观察到一个十分“反常”的现象:大盘股对货币宽松动作的反应更大。背后的原因就在于政策利率已经进入了支持性区间。

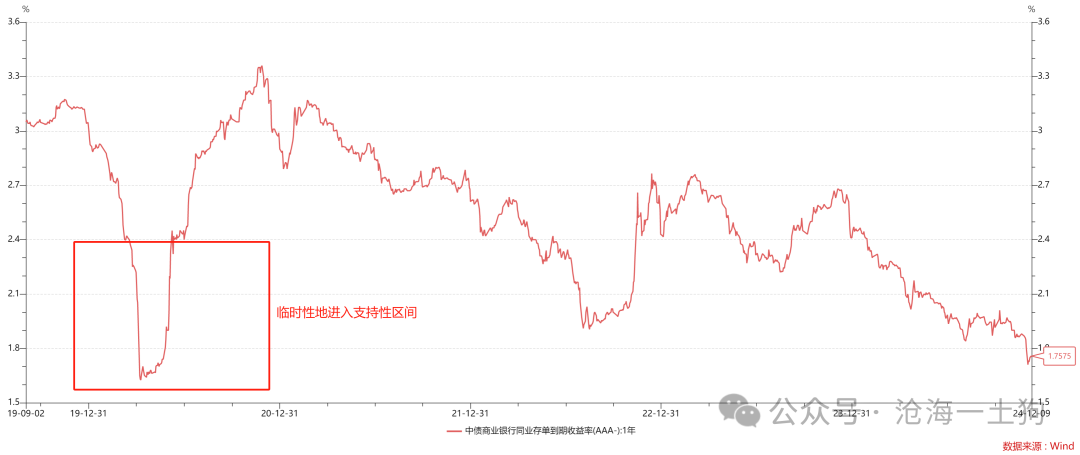

事实上,我们曾经碰到过一次类似的场景,2020年为了应对疫情冲击,政策性利率临时性地进入支持性区间。

在这段时间之后,我们观察到大盘股持续地跑赢了小盘股。

因此,货币政策对股市风格的影响十分巨大,只不过因为投资者已经被长达14年的“稳健的货币政策”所驯化了。

最后,我们可以基于中性利率描述货币政策和股市风格的关系:

1、如果政策利率高于中性利率,即位于限制性区间,那么,降准降息更有利于中小盘股;

2、如果政策利率低于中性利率,即位于支持性区间,那么,降准降息更有利于大盘股;

事实上,这个关系也并不复杂,一切混乱的根源在于中性利率无法直接观察,然而,它又是一切的核心。

中性利率之上的降息,也叫降息,但对实体经济的支撑真的很微弱。

未来我们需要关注一年存单利率的实际位置,zzj通稿给的也只是货币政策预期。股票市场需要进一步看到货币政策兑现情况,即一年存单利率深入支持性区间。

ps:数据来自wind,图片来自网络

央行的政策利率统一之路兼论货币政策展望

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。