作者:星海笔记

题图:星海笔记微信公众号

上周基金业协会公布了去年底渠道公募保有量的数据。这数字从2021年起一个季度公布一次,差不多两年了,重要性不言而喻,也基本上登上了各机构的KPI。

媒体自然关注度高,但大部分都是按照协会公布的口径,拿最新两期数据做做比较。实际上,如果我们把第一期(2021年3月)与2022年12月最新一期数据做比较,更容易看出两年来一些更具趋势性的变化。

废话不说,直接上数据。首先我们看按照机构类型划分的规模存量:

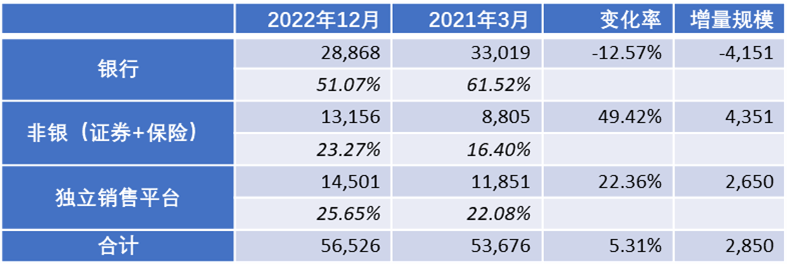

各类机构非货币基金保有量变化(亿元)

各类机构股票、混合基金保有量变化(亿元)

数据很直观的表明了几个事情:

1、两年间,尽管市场跌宕起伏,但公募行业还是保持了快速发展,增加了1.6万亿的非货币规模,24%的增幅比例。权益混合型也逆势增长了3000亿,考虑到去年的市值损失,这是比较难得的进步,也说明基金行业虽普遍竞争激烈,但仍有很大空间。

2、代销机构的格局发生了很大变化。最突出的表现是银行的规模占比大幅下降,独立销售平台、券商的规模保有量占比显著提升。这其中券商的保有量虽然有去年2季度将ETF二级市场净申购纳入统计的因素扰动,但不影响整体统计判断。

从总体保有量来看,银行市场份额从58%下降至48%,下降10%,也是首次跌落50%以下。而独立销售平台的市场份额增长了6%。在股票、混合基金中,银行市场份额同样下坠10%,券商则增加了7%。

3、从保有量的净增加情况,更能看出结构性变化。这两年间1.57万亿的增量规模中,有8900亿都是独立销售平台贡献,而银行仅占了1400亿。也就是说,对基金公司来说,从21年3月开始每增加1万块钱的基金净申购,其中只有1000块来自银行,另外的9000块都来自三方平台和非银机构。——想想几乎所有公募基金动辄大几十人的渠道销售部门传统上都是为银行渠道而设,这种变化两年前是一个让人不敢想象、有些颠覆的事实。而在权益基金这边,银行保有量直接变成负贡献,两年合计规模缩减4100亿元,而平台这边,却实现了2600多亿的净增加。

至于为什么是这个情况,应该说原因是比较复杂的,既有战略原因,也有体制机制的问题,还有市场的因素,身在其中的人都应该很清楚,但归根结底是投资者用脚投票的结果。无论如何,数字背后显示出的渠道转型之压力,是显而易见的。

总而言之一句话:随着移动互联网的发达和投资者觉醒,传统吃认购费、靠流量赚钱的代销商业模式,基本已被逼到墙角了。

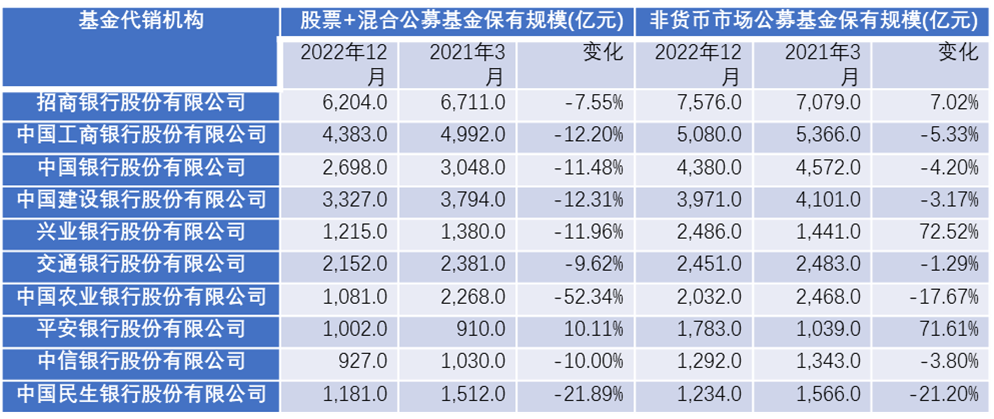

当然,分化还是有的。也是直接上数据:

银行这边,虽然规模保有量整体是下跌的,但机构之间差异比较大。招行、兴业、平安还在正增长,特别是兴业、平安增幅相对是比较大的,这三家银行渠道经营和产品推动的思路有所不同,但各具特色,去几个网点应该就能感受得到。这里又忍不住要提一下兴全-东方系的几家公、私募资管机构与招行、兴业两家银行的长期伙伴关系,从资产管理到财富管理的互信和口碑建立,在中国资管市场上应该说是形成了非常独特的存在,其成功是很值得其他机构思考和借鉴的。

还有一些城农商行,虽然基数小,但也是净增长的,规模冲的很猛,排名上的很快。宁波银行的非货存量几乎接近股份制银行了。这也反映了实际上规模的下滑并不完全来自于市场因素,机构自身的努力还是有很大的贡献。

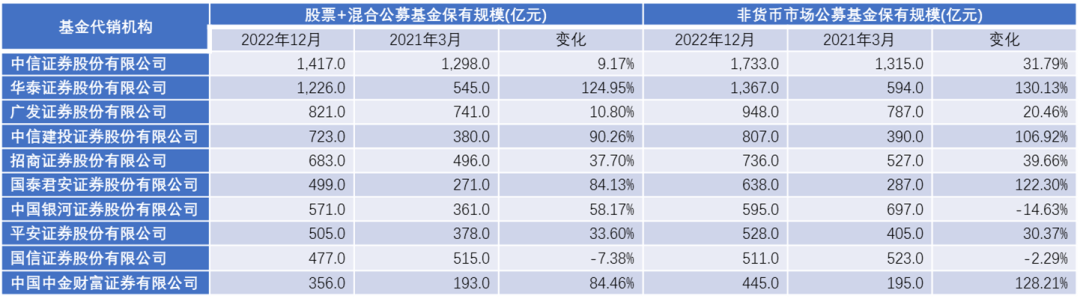

券商这边,因为统计口径的变化,总体还是增长的,但增幅则大有不同。总的来看,华泰、建投、国君、中金四家的增速都超过了100%,而银河、国信则出现了些许的下滑。

独立销售平台大致分为三类,一是互联网基因的代销平台,蚂蚁、天天分去了大部分规模,两家合计就有1.7万亿,集中度远远超过线下机构,互联网平台“赢者通吃”的规律凸显。二是以机构客户为主的专业交易服务机构,如基煜、汇成两年增量都翻倍以上,可以说很大程度受益于银行理财、保险资管等机构投资者的快速发展和净值化转型是,三是各基金公司的销售子公司,但这类并没有进入前10名。基金销售公司进行财富管理化尝试方兴未艾,私募业务拓展还是可圈可点的,但在公募保有量上还没有体现出很快的增长,与自身禀赋和互联网机构的挤压都有关系。

与今天的主题相关,这里再探讨几个开放式的问题,供大家思考:

1、基金保有量,是否是财富管理发展水平的标志?

基金代销(流量)不等于财富管理,这一点行业内应该逐渐形成了共识。但基金保有量是否就是财富管理发展水平的标志?我想起码在一段时间内,作为一个显而意见、可执行度高的指标,答案应该是肯定的。不过,这也许只是发展初期一个过度简单化了的评价维度。就像以前高激励能出高销量,但未必能出高业绩,更未必能出好口碑一样,维持基金保有量,有时也像时点冲存款一样,也会存在质量问题、结构问题。

更重要的是,基金保有量大,是否就等同于客户体验好?这个问题面临更大的挑战。客户盈利比例和幅度,与渠道的基金保有量之间,呈现什么关系?这个数据相信各家渠道自己都有算过,但鲜有人勇于披露,相信能得出很多让人意外的结论。

2、维持基金保有量的责任,究竟是在资管端还是财富端?

前几天有人说监管希望考核渠道在权益类基金封闭期满后存量保有比例情况,以抑制短期赎回行为。而不少银行则把皮球踢给基金公司,让管理人自己去维护客户,以期降低赎回比例。这是个很值得思考的问题。

一方面,这当然是体现出基金公司在渠道面前的弱势(不过如果银行保有量市占率进一步下滑,形势也未必一直如此),而更重要的是,在产业分工或者说功能划分上,渠道之于产品质量和客户收益究竟应不应该有责任?基金公司在“新发优于持营”的行业大文化下,如何拿捏存量维护的最佳投入点?

按最基础的法律要求(如:九民纪要)来说,销售者和管理人当然都负有维护客户利益的基本责任,但就更上层的商业逻辑来讲,不同渠道机构确实走上了不同的路线,既有“广撒网”的产品货架,也有追求高质量的精品店。而对于基金公司来说,除了一定要做好的投研实力之外,营销投入,做小市场还是大市场,也有不同的选择。在不同选择之下,结合出不同的商业模式,也是财富管理行业未来的多样性所在。

3、售前与售后,哪个对维持和提升保有量更重要?

答案当然是都重要。但在当前大多数机构面临的现实矛盾是,售前投入,拿到的是实实在在的增量;而售后投入,一部分客户终究还是要走的,而留下来的客户,也无法简单衡量到底多大程度是售后的功劳,甚至很多机构基本是把“投后服务”相关的板块定位成中台成本中心,各种人员系统配备、激励机制都跟不上,久而久之,在渠道和管理人端都自然形成了重售前、轻售后的文化。

但毕竟卖基金和卖冰箱彩电,或者餐饮娱乐有很大区别,主要在于商品前期投入价值相当高,实现效用的周期相当长,且成果具有高度波动性和不可预知性。因此,金融消费者对售后的重视程度普遍是非常高的。处理这种投入产出关系是每家机构都要面对的,实际是短期和长期、增长与质量、规模与结构之间的矛盾,一时可能看不出效果,但长期来讲,我想市场还是会给一个比较公允的定价。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。