作者:发鹏期权说

题图:发鹏期权说微信公众号

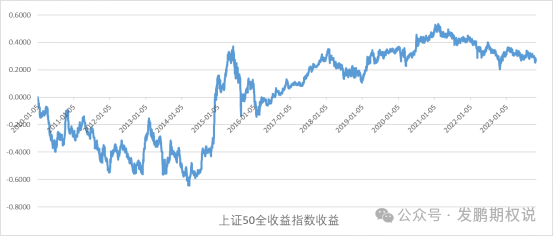

为了让更多的朋友对投资路上的黑天鹅有个比较清醒的认识,我尝试用一组简单的历史统计与大家分享“反脆弱”思想的重要性。因为后边尝试和此前“简单反脆弱期权策略”部分呼应,同时50ETF期权也是上市时间最久的国内期权,所以指数收益统计用上证50全收益指数。先看2010年1月1日至2023年11月2日,上证50全收益指数累积收益率图:

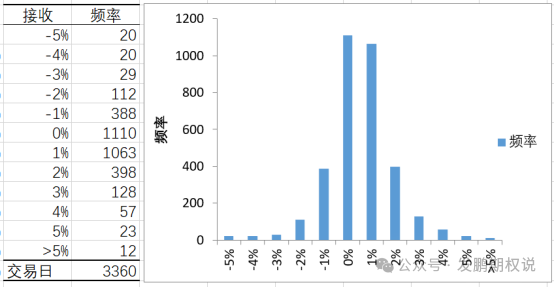

大家记住几个数据,累积收益率27.99%,3360个交易日。进一步对这3360天的指数日收益率做单独统计,数据如下:

数据显示,3360个交易日中,指数日涨幅大于5%的只有12次,比例为0.357%。日跌幅大于-5%的有20次,比例为1.19%。显然,两种情况的概率都极低,发生即可定义为黑天鹅式波动。

我们继续统计,12年的时间里,12次大于5%的日上涨,平均每年有1次,累积的收益率为75.38%。如果你不巧绝大部分时间都在做50指数的多头,但刚好错过了这12个交易日,你的收益率即为-47.39%(上证50全收益指数累计收益的22.99%-75.38%)。

另一个方向,12年的时间里,20次大于5%的日下跌,平均每年1.5次,累积产生的收益为-128.79%。如果你在做50指数多头的同时,每年能够规避1.5天,即错过这20个交易日的大跌,你的收益率即为156.78%。

上述收益率的简单加减未必符合资金收益率实际的情况,但可以作为极简方法参考。这组统计告诉我们的事实是,极小概率出现的黑天鹅事件对长期投资带来的影响力十分的巨大,甚至可以颠倒投资结果。

逻辑上可以确定的是,未来的投资世界一定还有黑天鹅,而且不止一次。从A股过往的历史来看,每100天都要面临一个指数5%级别超级大波动,即半年左右投资者就会面临一次黑天鹅波动挑战。

顺势而出的结论就是,在未来的投资世界当中,我们一定要有可以抵御或者利用黑天鹅事件的投资方法加入到整体投资框架当中,即前文所述的“反脆弱”思想。

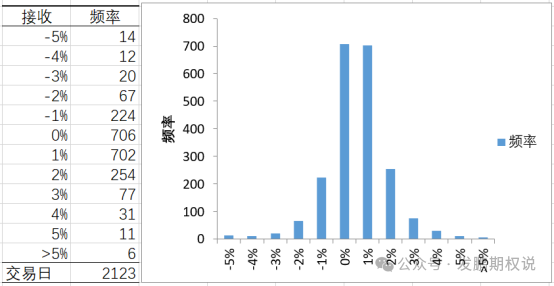

因为期权交易是我自己的擅长,下边我用50ETF期权上市以后的数据尝试为大家展示一下,用衍生品预防与捕捉黑天鹅的“反脆弱”思想结合到50指数长期多头后的情况。先做2015年2月9日期权上市后,截止2023年11月2日的指数日收益统计情况。

一共2123个交易日,上证50全收益指数区间收益率31.02%。日跌幅大于5%的有14次,日涨幅大于5%的有6次,比例分别为1.295%、0.283%,依然是极小概率。其中14次大跌日的收益率为-92.92%,5次大涨日的收益率为41.24%。

在没有期权之前,国内投资者几乎没有投资工具可以做到对这类大概每100天会出现1次的爆涨暴跌的预防。除了强烈依赖个人能力的主观择时规避,别无他法。而有了期权以后,投资者拥有了一个全新的视角度量和对冲黑天鹅。

如下图所示,为2021年以来50ETF下月期权平值隐含波动率走势vs上证50指数走势叠加图。可以发现每次50极端波动时,期权的隐含波动率都发生了极端暴动。

经历过1月份雪球敲入和DMA杀量化波动的人都记忆犹新,50指数和300指数的波动率还算稳重,500和1000指数期权的隐含波动率一度超过50%。

毫无疑问,波动率多头资产可以在黑天鹅时刻大显神通。那么换一个角度,投资者则可以利用波动率多头资产进行黑天鹅波动的预防。玩得好的甚至可以学习大神塔勒布的理论,主动捕捉反脆弱收益。

关于如何在大家觉得很稳定,波动率偏低的时间布局波动率多头资产,我之前有分享过两个方式。在“极简期权反脆弱策略”一文中有分享过一个简单的反脆弱组合,有兴趣的朋友不妨回看老文具体策略规则。一般投资者可以很简单的利用远月双买策略作为防范远端厚尾的方案,再稍辅助以隐波高低、指数估值过滤策略持有与否即可形成长期有效的反脆弱构架。专业投资者,则可以运用相对更复合的期权曲面优化机制进一步进阶这个方案,比如我在“一篇被严重低估的期权技巧文章”中所推荐的FPM组合。

当然,稍懂期权的朋友这里定然有的疑问,即反脆弱策略在大波动来时有收益是肯定的,但对于长期坚守这个策略者来说,常规波动时期的损耗,以及策略的回撤能否扛过去是关键。最终在常规时期的回撤能否小于这个收益才是长期正期望的关键。

事实上这个想法是可以极大概率做到的,比如示例这个极简反脆弱策略,见老文可知常规时期的损耗明显小于黑天鹅时期的收益。对于更专业的投资团队来说,常规时期通过全市场立体工具的综合运用和机会把握,可以更好的控制损耗期回撤深度的。FPM策略则基本上全部控制了Theta的消耗,剩下的都是波动率多头资产、跨月波动率差资产的波动,都是可以通过时间换空间等回来的资产。

但是这里我想提的一点是,既然想获得反脆弱策略体系在极少数时间的大收益优点,就要接受反脆弱体系在大多数时间有回撤波动的缺点。就像2022年底至2023年底这1年多,由全社会资金“躺平”式吹捧类债的雪球类投资工具,导致指数波动与期权波动率溢价极低,进而影响反脆弱策略体系的绩效。

在去年下半年在波动率低位震荡,反脆弱策略底部煎熬的过程中,我们坦然要接受这个结果,不要妄想控制全部的回撤,更不应该轻易风格漂移。一旦漂移,便会错过24年1月雪球敲入+DMA杀量化的黑天鹅收获期,具体可见下方500ETF期权隐含波动率走势图。

最后总结一下,我认为在任意一轮指数牛熊更迭的周期轮回中,极大概率会碰到不止一次黑天鹅式极限波动。指数投资者,除了对指数代表中国经济长期成长的信仰外,请增加一个黑天鹅必然发生的信仰。前者对应的资产是权益的多头,后者对应的资产是波动率的多头,把这两个资产有机结合在一起,即是一套完整的长期指数投资框架。这即是我自己近年一直坚守的核心认知,当下阶段虽然难熬,但我知道终点定然光明!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。